クアルコムは移動体通信技術や半導体技術の高さでモバイル端末に組み込まれるハイテクセクターでの優良企業

クアルコム(Qualcomm Inc)は符号分割多重接続(CDMA)技術を応用したワイヤレス通信機器の開発、設計、製造、販売に加え、技術サポートなどのサービスを展開。

携帯電話、データ通信、衛星利用測位システムためのCDMA端末用モデムチップセット、RFチップ、パワーマネジメントチップ、ソフトウエア、テスト機器を携帯端末メーカーや通信事業者に提供している。

移動体通信技術の世界最大手であるクアルコムの事業の柱は半導体ユニット販売と特許ライセンス収入となっている。

携帯端末用のCDMA(符号分割多重接続)方式の先行開発で急速な成長を遂げている企業である。

OFDMA(直行周波数分割多元接続)方式やスマホ向け画像処理半導体でもシェアトップである。

簡単に言うと、スマホに組み込まれている主要機器はクアルコムが占めているともいえ、クアルコムの技術なしでは現在のスマホは成立していないほどのスマートフォン提供企業にとっては欠かすことができない技術が満載されており、特許ライセンス収入で高収益を上げることができる企業である。

また、近年では配当も3%を超えた水準で推移しており高配当であるため株主還元率も高く、14年連続増配中であり長期投資家にとってもハイテクセクターのポートフォリオ銘柄選択候補にあがる優良企業といえる。

ライバル企業は【INTC】インテルであるが、中国マーケット開拓に成功し売上げの半分は中国向けであり新興国マーケット参入にも積極的で十分インテルに対抗できる技術力(多数の特許保有)と販売力を有している。

採用インデックス

- S&P100

- S&P500

- ナスダック100

- ラッセル1000

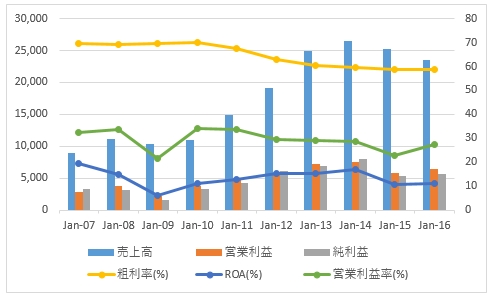

【QCOM】クアルコムの営業成績

ROA:総資本利益率(%)

粗利率:グロスマージン(%)

スマホの世界的普及により売上も近年倍増している。営業利益率も30%をを安定的超えておりハイテクセクターながら特許ライセンス収入もあって高水準を維持している。

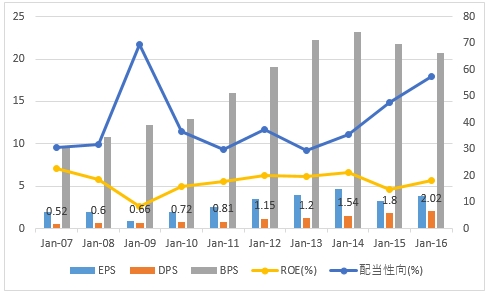

【QCOM】クアルコムの利益・配当・純資産

EPS:一株当たり利益

DPS:一株当たり配当

BPS:一株当たり純資産

ROE:株主資本利益率

ROEは20%前後で推移しており、競争が激しい最先端なハイテクセクターにあっても十分な数値である。

EPSも過去10年を見ても多少の凹凸があるものの、総じて上昇している。

また、配当も14年連続増配中でDPSも年々増加しており株価低迷が若干あるものの3%を超える配当を株主に還元している。

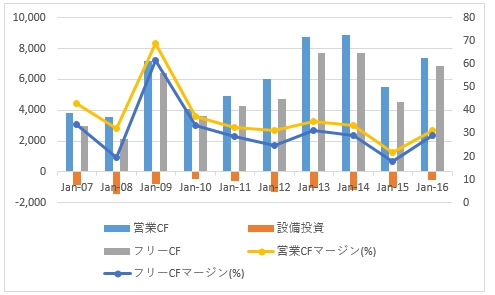

【QCOM】クアルコムのキャッシュフロー

営業キャッシュフローも2015年は中国での訴訟があったり、中国経済が減速する懸念(チャイナショック)があったため収支が悪化しているが、それ以外は30%を超える営業キャッシュフローマージンを叩き出している優良企業である。

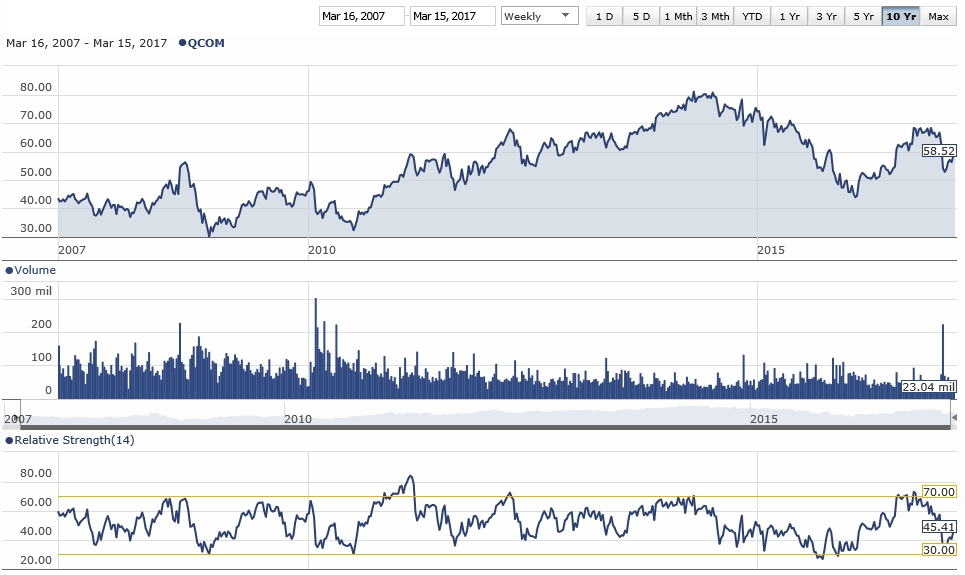

【QCOM】クアルコムの株価チャート(10Year)

2005年1月 株価42.63ドル 配当0.28ドル

2010年1月 株価46.87ドル 配当0.68ドル

2015年1月 株価75.12ドル 配当1.68ドル

2016年1月 株価50.06ドル 配当1.92ドル

2017年1月 株価66.25ドル 配当2.12ドル

株価は10年前から1.5倍程度ではあるが、成長時期から成熟し安定成長期に入ったことから配当を株主に提供している。

2005年から2017年の間までに配当は7.6倍と増加しており、10年平均の年間増配率は16.5%と株主還元に積極的な企業である。

株価が低迷していることも要因ではあるが、2017年3月時点で年率の配当は3.6%と高配当であることも魅力。

インテル同様クアルコムも安定成長期に入っているため株価がグロース株のように急上昇することはないが、長期投資家にとっては配当再投資に丁度よい銘柄ではないだろうか。

この記事を読んだ人はこんな記事も読んでいます

【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄

【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄 【QCOM】クアルコムの企業分析(2017年版)-2018年6月に8.8%増配で16年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄

【QCOM】クアルコムの企業分析(2017年版)-2018年6月に8.8%増配で16年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄 【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業

【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業 【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄 【XOM】エクソンモービルの企業分析(2017年版)-2018年7月に6.5%増配で36年連続増配となったロックフェラーの系譜を引く世界最大級の石油会社で高配当・配当貴族かつダウ30構成銘柄

【XOM】エクソンモービルの企業分析(2017年版)-2018年7月に6.5%増配で36年連続増配となったロックフェラーの系譜を引く世界最大級の石油会社で高配当・配当貴族かつダウ30構成銘柄 【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄

【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄 【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄

【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄 【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄 【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄

【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄