クレジットカードや電子決済最大手のビザはVISAブランドで世界有数のクレジットカード会社でダウ30構成銘柄

ビザはクレジットカード会社で、金融機関にクレジットカード「Visa」、デビットカード、プリペイドカード、企業間取引の決済処理プラットフォーム、ATM網「PLUS」「Interlink」、電子決済、モバイル決済、リスク管理、カード発行処理、請求内容照合、顧客ロイヤルティープログラム、不正・オンラインセキュリティー管理決済関連サービスを提供している。

世界有数のクレジットカードであるビザは決済高で世界首位のVISAブランドを持ち、認証ネットワークVisaNetを展開している。

VISAカード取扱会社への支払サービスを提供し、決済手数料で安定的に稼ぐ事業モデルを世界で展開している。

デビッドカード、プリペイドカード、ATM決済サービス、電子決済なども手掛ける。

2016年6月上場の上場時に別会社となったビザ・ヨーロッパを買収。取引量拡大に伴い、シンガポールにデータセンターを開設予定。

2017年9月通期は、クレジットカード・電子決済の需要増を満喫し、決済額が増加した。

国際間取引も拡大、つれて手数料が安定的に増加した。

欧州子会社の買収も寄与し、増益に弾みがついた。2018年も2ケタ増益と順調である。通期も決済が増加し手数料が着実に増加、コスト増を吸収し利益続伸となる見通しとなっている。

ビザの同業他社は【MA】マスターカード【AXP】アメリカンエキスプレス【PYPL】ペイパル【AMZN】アマゾン【4755】楽天など。

クレジットカードという概念が続くかぎり、ビザにはカード決済する金額分手数料が安定的に収益としてもたらされ、ブランド価値を持ち続けていれば地位も安泰になる業界では横綱級の安定かつ高収益であるワイドモートを築いている企業だろう。

採用インデックス

- ダウ30

- S&P100

- S&P500

【V】Visa Inc株価指標

2019年2月3日時点

PER:30.14倍

配当利回り:0.74%

増配年数:11年

最新情報→「YAHOO!FINANCE」

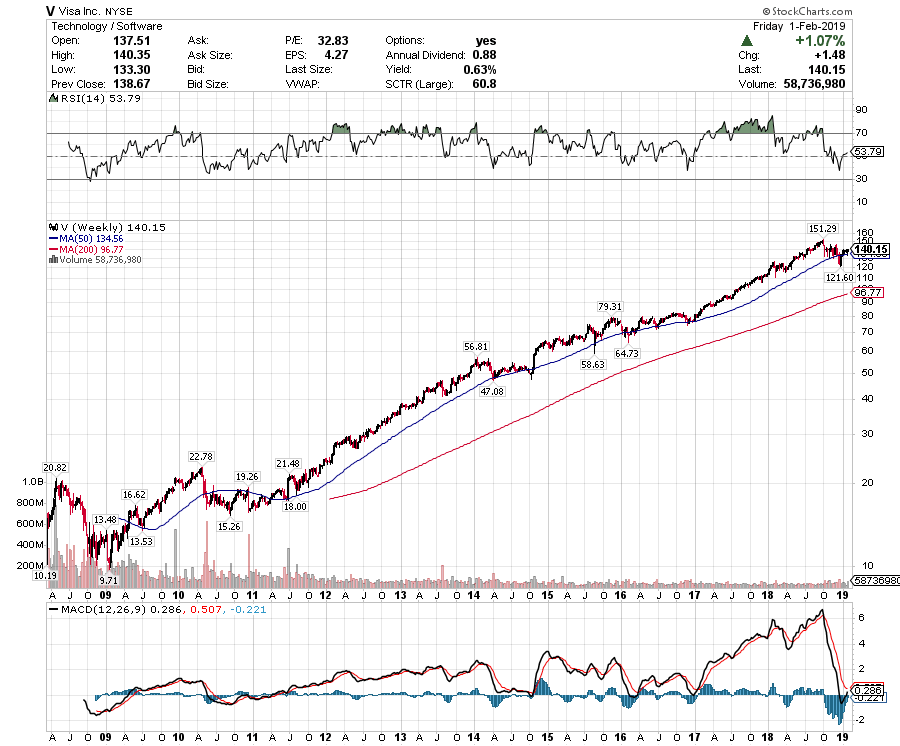

【V】ビザの2017年株価チャート

2017年ビザのパフォーマンスは+47.03%であった。

【V】ビザの企業業績(10年)

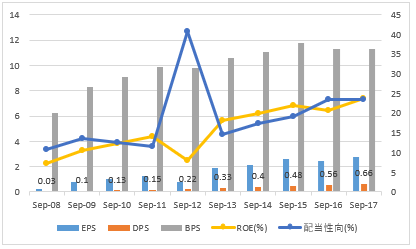

【V】ビザのEPS・配当

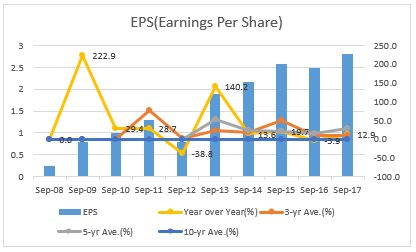

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):-%

2008年から過去10年平均のEPSは2008年上場により未計測です。

2017年のEPSは2.8ドルで前年比+12.9%の変動率であった。

今後のビザEPSは2018年に4.41ドル、2019年に5.18ドルを予想している。

上々後、一貫して大きくEPSが上昇している。

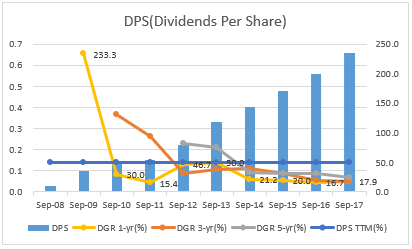

DPS(Dividends Per Share)一株当たり配当

DPS成長率(10年平均):50.1%

2008年から過去10年平均の配当は50.1%の上昇であった。

2017年の配当は0.7ドルで前年比+17.9%の上昇であった。

上々後、連続して増配を継続しており、株主還元も厚いが、増配よりも株価上昇が顕著で配当利回りはダウ30銘柄の中でも最下位となっている。

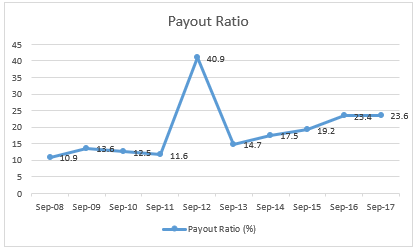

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の23.4%から23.6%へ上昇となった。

ビザはEPSが着実に上昇しているため、高い増配率であっても配当性向は低く増配余地は十分にある。

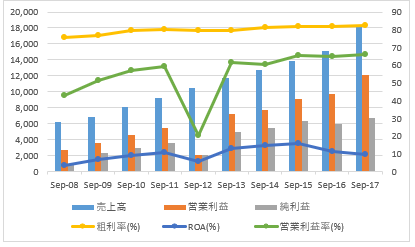

【V】ビザの営業成績

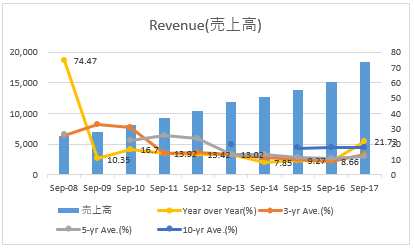

Revenue 売上高

- 売上成長率(10年平均):+17.13%

2008年から過去10年平均の売上高は+17.13%の変動率であった。

2017年の売上高は前年比+21.72%の変動率であった。

金融危機のリーマンショック以降一貫して売上は大きく上昇している。

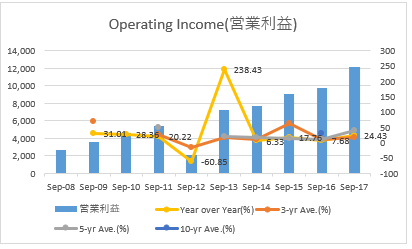

Operating Income 営業利益

- 営業利益成長率(10年平均):-%

2008年から過去10年平均の営業利益はデータ取得できず未計測である。過去5年平均の営業利益は+41.52%の変動率であった。

2017年の営業利益は前年比+24.43%の変動率であった。

売上の増加にともない営業利益も高い水準で伸びている。

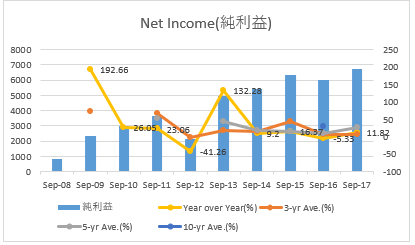

Net Income 純利益

純利益成長率(10年平均):-%

2008年から過去10年平均の純利益はデータ取得できず未計測である。過去5年平均の営業利益は+25.59%の変動率であった。

2017年の純利益は前年比+11.82%の変動率であった。

ビザはクレジットカード利用の手数料で利益をあげるシステムであるため、売上高が上がれば必然的に純利益も増加する。

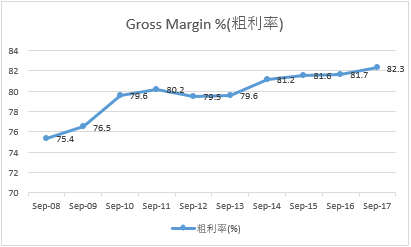

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2017年のグロスマージンは前年の81.7%から82.3%へ上昇した。

80%前後で非常に高いレベルのグロスマージンである。

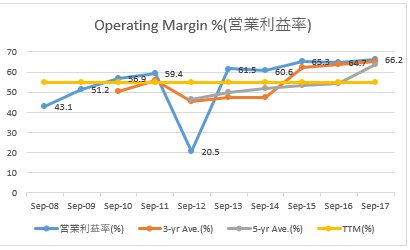

Operating Margin %(営業利益率)

- 営業利益率(10年平均):54.9%

2008年から過去10年平均の営業利益率は54.9%となっている。

2017年の営業利益率は前年64.7%から66.2%へ上昇している。

営業利益率はこちらも高い。

【V】ビザのROAとROE・財務レバレッジ

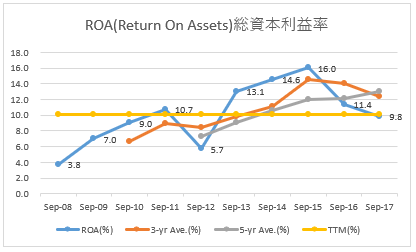

ROA(Return On Assets):総資本利益率

- ROA(10年平均):10.1%

2008年から過去10年平均のROAは10.1%となっている。

2017年のROAは前年11.4%から9.8%へ低下している。

ここ2年はROA低下しているが10%前後であるため高いレベルをビザは計上している。

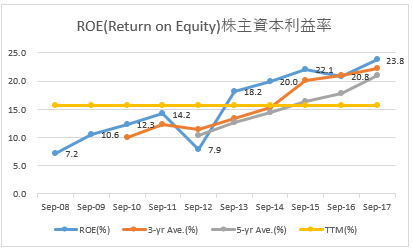

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):15.7%

2008年から過去10年平均のROEは15.7%となっている。

2017年のROEは前年20.8%から23.8%へ上昇している。

ビザのROEは右肩あがりに上昇している。景気後退時にどこまで低下を食い止められるかが鍵となる。

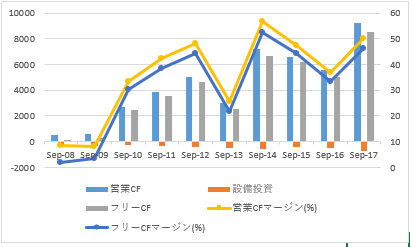

【V】ビザのキャッシュフロー

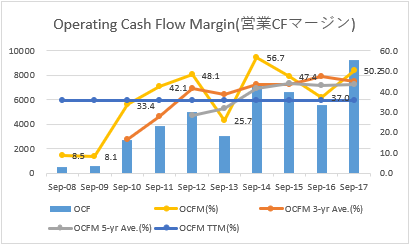

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):35.7%

2008年から過去10年平均の営業キャッシュフローマージンは35.7%となっている。

2017年の営業キャッシュフローマージンは前年37.0%から50.2%へ上昇している。

景気拡大時である昨今、とても高い水準な営業キャッシュフローマージンとなっている。

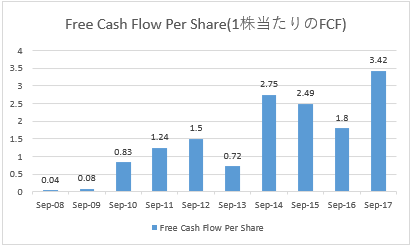

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

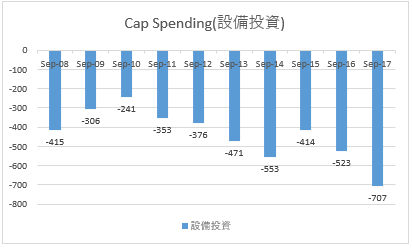

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):31.7%

2008年から過去10年平均のフリーキャッシュフローマージンは31.7%となっている。

2017年のフリーキャッシュフローマージンは前年33.5%から46.3%へ上昇している。

営業キャッシュフロー同様にフリーキャッシュフローも高い。

データセンター設置などの設備投資が上昇傾向にあるところが気になるくらいか。

【V】ビザの株価チャート(過去15年)

リーマンショックの影響は大きかったが、その後の株価上昇はとてつもない。

リーマンショックから実に株価は14倍となっている。

上々後、ビザは株主還元をしっかり行っており連続増配を継続している。企業の成長は株主の利益にあらずとの格言もあるが、ビザはそれに当てはまるかは微妙である。

ただ、優良企業でユーザーがクレジットカードを使えば使うほど売上があがるビジネスモデルは堅調であり、今後も永続するのであればキャッシュレス化もさらに浸透して期待以上の利益をもたらす企業となるかもしれない。

この記事を読んだ人はこんな記事も読んでいます

【V】ビザの企業分析(2016年版)-2017年12月に18.2%増配で10年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄

【V】ビザの企業分析(2016年版)-2017年12月に18.2%増配で10年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄 【AXP】アメリカンエキスプレスの企業分析(2016年版)-2017年11月に9.4%増配で6年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄

【AXP】アメリカンエキスプレスの企業分析(2016年版)-2017年11月に9.4%増配で6年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄 【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄 【NKE】ナイキの企業分析(2018年版)-2019年1月に10.0%増配で17年連続増配となった米国の大手スポーツ用品メーカーでダウ30銘柄

【NKE】ナイキの企業分析(2018年版)-2019年1月に10.0%増配で17年連続増配となった米国の大手スポーツ用品メーカーでダウ30銘柄 【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業

【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業 【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位 【MCD】マクドナルドの企業分析(2017年版)-2018年12月に14.9%増配で43年連続増配となった世界大手のファストフードチェーンでダウ30銘柄かつ収益率が高い連続増配の配当貴族銘柄

【MCD】マクドナルドの企業分析(2017年版)-2018年12月に14.9%増配で43年連続増配となった世界大手のファストフードチェーンでダウ30銘柄かつ収益率が高い連続増配の配当貴族銘柄 【AXP】アメリカンエキスプレスはクレジットカード会社大手でダウ30銘柄かつウォーレンバフェット保有銘柄

【AXP】アメリカンエキスプレスはクレジットカード会社大手でダウ30銘柄かつウォーレンバフェット保有銘柄 【MA】マスターカードはクレジットカード会社大手で決済処理手数料が主なビジネスの高収益企業

【MA】マスターカードはクレジットカード会社大手で決済処理手数料が主なビジネスの高収益企業 【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄

【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄