外食で世界首位のハンバーガーチェーンであるマクドナルドはファストフードの先駆でビッグマックやフライドポテトが看板商品の高収益な配当貴族銘柄

マクドナルドは米国の大手ファストフード・チェーン企業で主力のハンバーガーに加え、朝食メニュー、サラダ、コーヒーや清涼飲料、デザートなどを提供する。

売上は直営店とフランチャイズ加盟店から成り、事業は米国、欧州、アジア太平洋・中東・アフリカの地域別部門で構成される。

店舗数では「サブウェイ」に次ぎ世界2位となっている。

外食で世界首位のハンバーガーチェーンであるマクドナルドは短時間で気軽に食事を楽しむファストフードの先駆企業である。

米国はドライブスルーが過半でビッグマックやフライドポテトが看板商品となっている。

ただ、健康志向の逆風で2015年から全店の1割超に相当する4000店の転換でフランチャイズ比率を93%に引き上げ、総額5億どるのコスト削減、株主還元強化など再建策にを実施した。

2017年からモバイル注文や配送強化など成長戦略に軸足を向けつつ店舗改装にも並行して着手している。

2017年はフランチャイズ化が進展して減収である。米国の既存店がドリンクメニュー拡充や高級バーガーの投入が功を奏して客数が増加した。

海外も全体的に増加しており、また、コスト削減が効果発現し営業増益幅が拡大した。

2018年も減収が続くが既存店がメニューのテコ入れや店舗改装で客数が増加した。

採算が改善し利益続伸の見通しとなっている。

マクドナルドの同業他社は【DPZ】ドミノピザ【SBUX】スターバックス【AMZN】アマゾン【WMT】ウォルマートなど。

フランチャイズ制を大きく取り入れキャッシュフローが高く上流側の経営および商品提供やブランド価値向上に徹している。

40年を超える連続増配銘柄で配当貴族であることから時価総額も大きく安定した収益が景気に左右されにくく得ることができる長期投資に適した企業である。

採用インデックス

- ダウ30

- S&P100

- S&P500

【MCD】McDonald’s Corp株価指標

2019年1月20日時点

PER:27.74倍

配当利回り:2.56%

増配年数:43年

最新情報→「YAHOO!FINANCE」

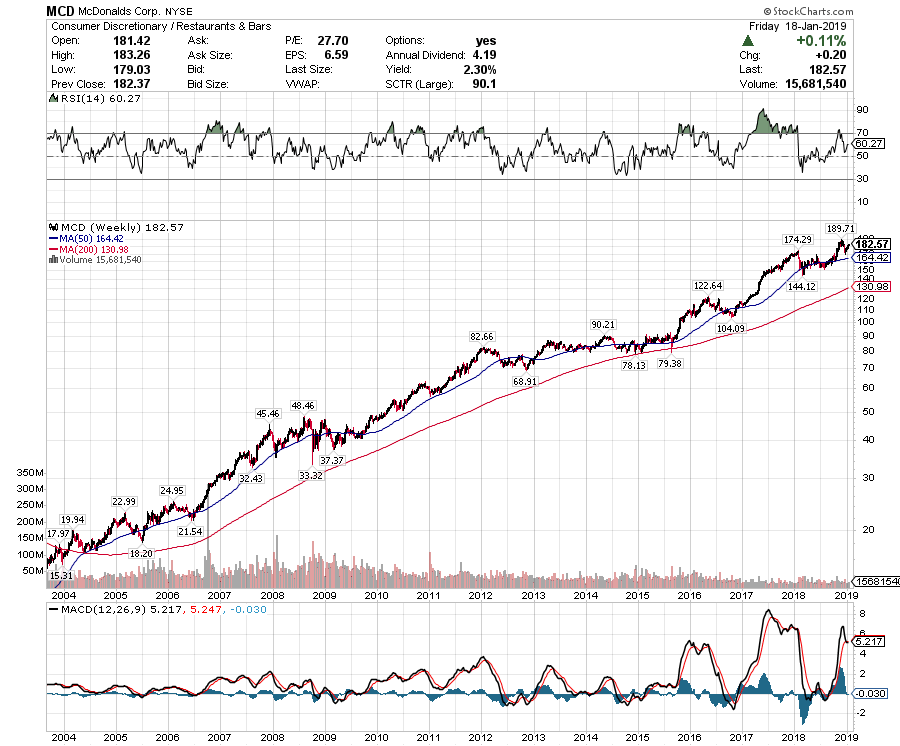

【MCD】マクドナルドの2017年株価チャート

2017年マクドナルドのパフォーマンスは+44.55%であった。

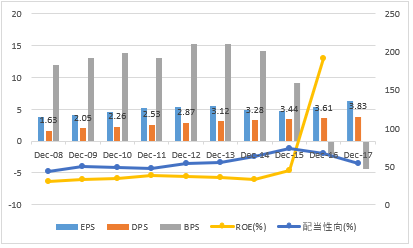

【MCD】マクドナルドの企業業績(10年)

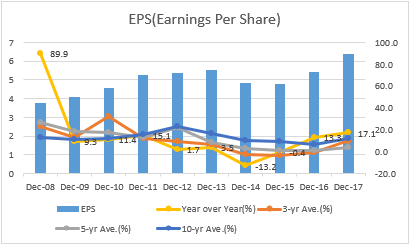

【MCD】マクドナルドのEPS・配当

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):+12.4%

2008年から過去10年平均のEPSは+12.4%の変動率であった。

2017年のEPSは6.37ドルで前年比+17.1%の変動率であった。

今後のマクドナルドEPSは2018年に7.58ドル、2019年に8.22ドルを予想している。

安定してEPSが上昇している。

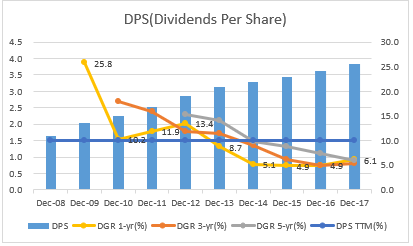

DPS(Dividends Per Share)一株当たり配当

DPS成長率(10年平均):10.1%

2008年から過去10年平均の配当は10.1%の上昇であった。

2017年の配当は3.8ドルで前年比+6.1%の上昇であった。

2018年の増配発表で43年連続増配となっている。

株価も上昇しつつ増配率も毎年良いレベルで上昇している。マクドナルドは配当再投資を実施しやすい銘柄のひとつであろう。

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の66.9%から54.4%へ低下となった。

マクドナルドの配当性向は高すぎず低すぎずを継続しており、EPSを安定して上昇させつつ増配も適宜行っている安定収益がうかがえる。

【MCD】マクドナルドの営業成績

Revenue 売上高

- 売上成長率(10年平均):+0.01%

2008年から過去10年平均の売上高は+0.01%の変動率であった。

2017年の売上高は前年比-7.32%の変動率であった。

フランチャイズ化の影響でマクドナルドの売上高は低下傾向にある。

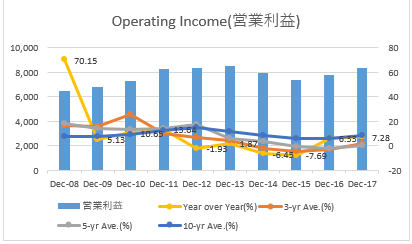

Operating Income 営業利益

- 営業利益成長率(10年平均):+8.27%

2008年から過去10年平均の営業利益は+8.27%の変動率であった。

2017年の営業利益は前年比+7.28%の変動率であった。

売上減はフランチャイズ化の影響であるが、左記に伴い固定費が削減されつつフランチャイズ先からの安定した上納金で営業利益は増加傾向にある。

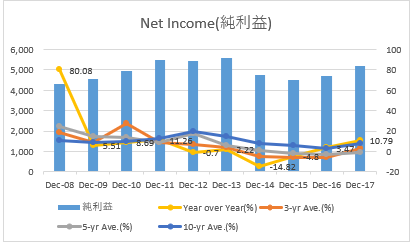

Net Income 純利益

純利益成長率(10年平均):+8.04%

2008年から過去10年平均の純利益は+8.04%の変動率であった。

2017年の純利益は前年比+10.79%の変動率であった。

フランチャイズを行うと店舗売上の変動による変動影響が少なくなるため(リスクが少なくなるため)純利益も増加してくる。

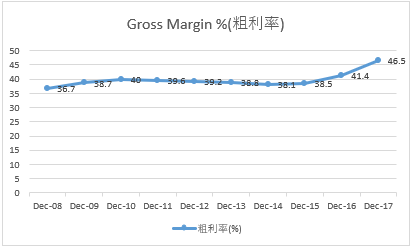

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2017年のグロスマージンは前年の41.4%から46.5%へ上昇した。

高いレベルで安定した粗利率をマクドナルドは計上している。

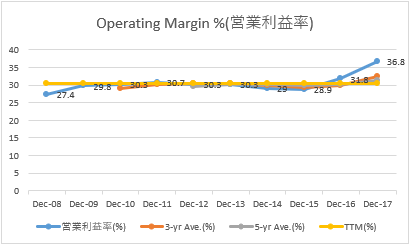

Operating Margin %(営業利益率)

- 営業利益率(10年平均):30.5%

2008年から過去10年平均の営業利益率は30.5%となっている。

2017年の営業利益率は前年31.8%から36.8%へ上昇している。

素晴らしい安定感がある営業利益率である。しかも高いレベルで。

【MCD】マクドナルドのROAとROE・財務レバレッジ

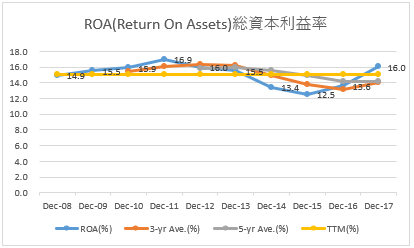

ROA(Return On Assets):総資本利益率

- ROA(10年平均):15.0%

2008年から過去10年平均のROAは15.0%となっている。

2017年のROAは前年13.6%から16.0%へ上昇している。

低下傾向にあったROAもフランチャイズ化の成功により改善に向かっている。

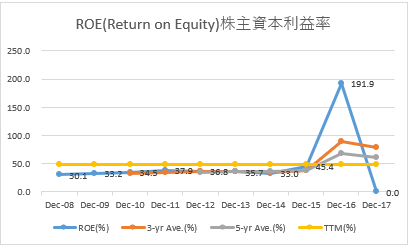

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):-%

2008年から過去10年平均のROEは債務過多により未計測となっている。

本来ならば債務超過ということになるが、実際は景気に左右されず安定してハンバーガーの収益が見込めることができるからであろう。

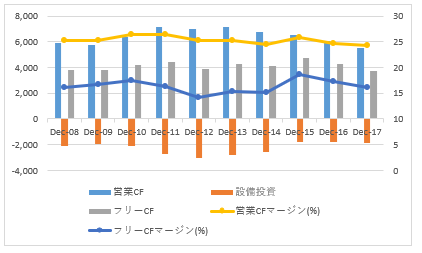

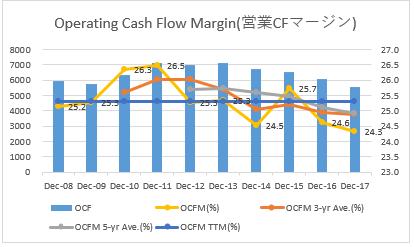

【MCD】マクドナルドのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):25.3%

2008年から過去10年平均の営業キャッシュフローマージンは25.3%となっている。

2017年の営業キャッシュフローマージンは前年24.6%から24.3%へ低下している。

常に毎年25%前後の営業キャッシュフローを計上しており、高いレベルを維持している。優良高収益企業である。

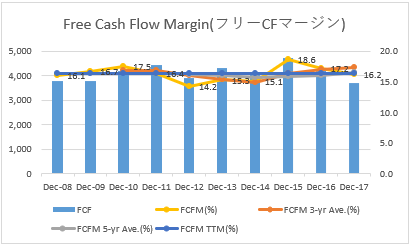

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

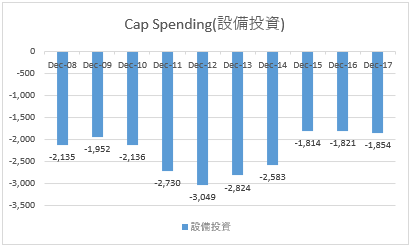

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):16.3%

2008年から過去10年平均のフリーキャッシュフローマージンは16.3%となっている。

2017年のフリーキャッシュフローマージンは前年17.2%から16.2%へ低下している。

営業キャッシュフロー同様にフリーキャッシュフローも高い。

【MCD】マクドナルドの株価チャート(過去15年)

リーマンショックの影響も少なく堅調な株価上昇をしている。

ハンバーガーといえばマクドナルドであることは世界共通であり、ブランド価値は盤石である。

連続増配も43年となっており、配当再投資を実施し株主へ利益をもたらす企業となるだろう。

この記事を読んだ人はこんな記事も読んでいます

【MCD】マクドナルドの企業分析(2016年版)-2017年12月に7.4%増配で42年連続増配となった世界最大のファストフードチェーンストアでダウ30銘柄かつ高収益な配当貴族銘柄

【MCD】マクドナルドの企業分析(2016年版)-2017年12月に7.4%増配で42年連続増配となった世界最大のファストフードチェーンストアでダウ30銘柄かつ高収益な配当貴族銘柄 【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位 【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン 【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄 【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン 【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄 【NKE】ナイキの企業分析(2018年版)-2019年1月に10.0%増配で17年連続増配となった米国の大手スポーツ用品メーカーでダウ30銘柄

【NKE】ナイキの企業分析(2018年版)-2019年1月に10.0%増配で17年連続増配となった米国の大手スポーツ用品メーカーでダウ30銘柄 【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位 【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業

【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業 【WMT】ウォルマートより四半期配当(2017年9月)

【WMT】ウォルマートより四半期配当(2017年9月)