クアルコムはCDMA技術を応用した半導体技術の最先端で成長している高収益企業かつ高配当銘柄

クアルコムは符号分割多重接続(CDMA)技術を応用したワイヤレス通信機器の開発、設計、製造、販売に加え、技術サポートなどのサービスを展開。

携帯電話、データ通信、衛星利用測位システムためのCDMA端末用モデムチップセット、RFチップ、パワーマネジメントチップ、ソフトウエア、テスト機器を携帯端末メーカーや通信事業者に提供している。

移動体通信技術の世界最大手であるクアルコムは半導体ユニットの販売、特許ライセンスの二本柱で収益を上げているハイテク企業である。

携帯端末用のCDMA(符号分割多重接続)方式の開発で急成長を遂げている。

ODFMA(直交周波数分割多元接続)方式やスマホ向け画像処理も首位である。

新興国では第4世代高速データ通信LTEの需要に期待している。先進国では第5世代高速通信の技術開発に照準をあわせている。

2016年10月にNXPセミコンを巨額470億ドルで買収合意に至っており、2018年に完了予定。

一方、同業ブロードコム買収提案は拒否するが、IoTの主導権めぐり再編機運となっている。

アップルのロイヤリティに関する提訴が泥沼化し懸案残る。

2017年9月通期はユニット堅調だが、訴訟がライセンスに打撃を受けている。2018年9月期はサムソン向け期待だが、訴訟重荷で回復が鈍くなる見通しである。

クアルコムの同業他社は【2454】メディアテック【INTC】インテル【NOK】ノキア【NVDA】エヌビディア【AAPL】アップルなど。

訴訟問題を抱えているが、スマホ部門などでは圧倒的な技術力を持っており、しっかりとライセンスを得られれば収益安定化に向かうだろう。

採用インデックス

- S&P100

- S&P500

【QCOM】Qualcomm Inc株価指標

2018年12月16日時点

PER:21.26倍

配当利回り:4.30%

増配年数:16年

最新情報→「YAHOO!FINANCE」

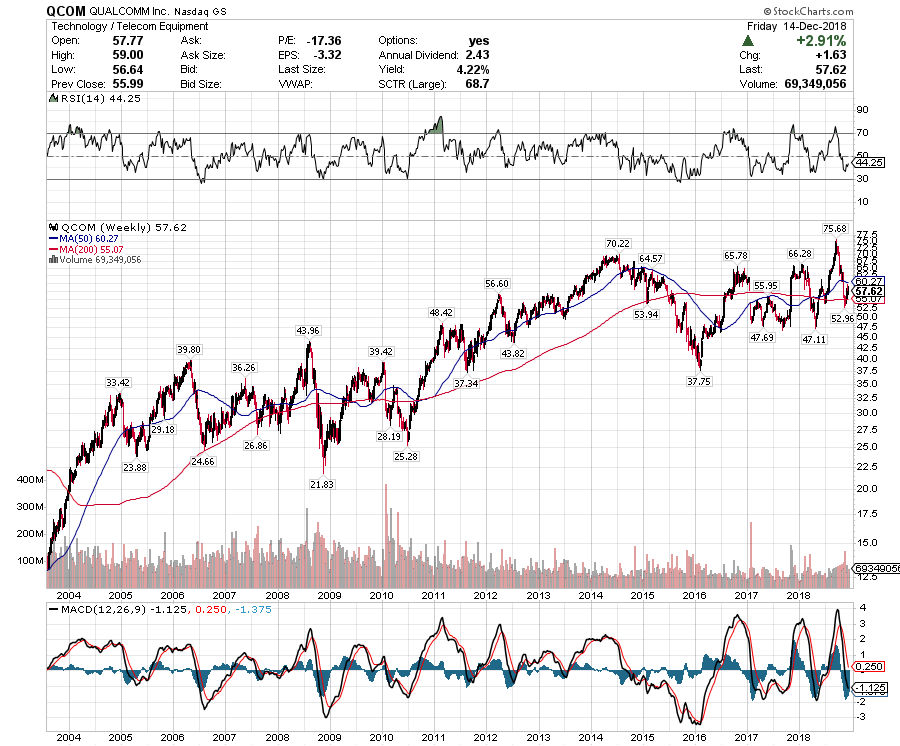

【QCOM】クアルコムの2017年株価チャート

2017年クアルコムのパフォーマンスは+1.63%であった。

【QCOM】クアルコムの企業業績(10年)

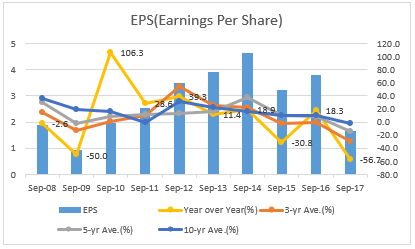

【QCOM】クアルコムのEPS・配当

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):-1.7%

2008年から過去10年平均のEPSは-1.7%の変動率であった。

2017年のEPSは1.65ドルで前年比-56.7%の変動率であった。

今後のクアルコムEPSは2018年に3.44ドル、2019年に4.02ドルを予想している。

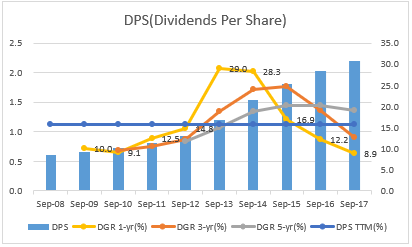

DPS(Dividends Per Share)一株当たり配当

DPS成長率(10年平均):15.8%

2008年から過去10年平均の配当は15.8%の上昇であった。

2017年の配当は2.2ドルで前年比+8.9%の上昇であった。

2018年の増配発表で16年連続増配となっている。

スマホの普及でクアルコム製品が広く使われるようになり、配当増加も驚異的な数値で上昇している。

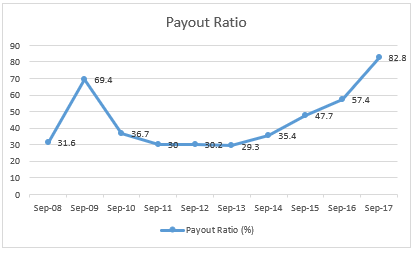

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の57.4%から82.8%へ上昇となった。

クアルコムの配当性向はEPS低迷が続いていることから上昇傾向にある。しかしスマホ需要が継続するならEPS上昇もしてくることで増配は継続していくのではないだろうか。

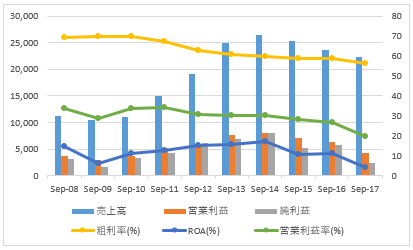

【QCOM】クアルコムの営業成績

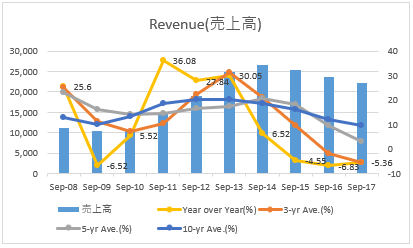

Revenue 売上高

- 売上成長率(10年平均):+9.65%

2008年から過去10年平均の売上高は+9.65%の変動率であった。

2017年の売上高は前年比-5.36%の変動率であった。

売上は近年低下傾向にある。

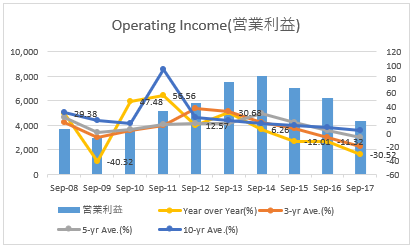

Operating Income 営業利益

- 営業利益成長率(10年平均):+4.21%

2008年から過去10年平均の営業利益は+4.21%の変動率であった。

2017年の営業利益は前年比-30.52%の変動率であった。

年度の変動大きく、近年営業利益も低下傾向にある。

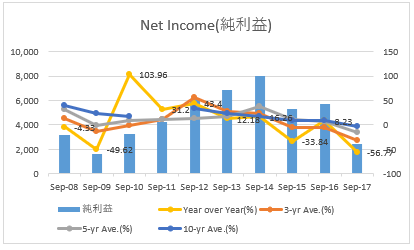

Net Income 純利益

純利益成長率(10年平均):-2.88%

2008年から過去10年平均の純利益は-2.88%の変動率であった。

2017年の純利益は前年比-56.77%の変動率であった。

景気の影響と新しいイノベーション、例えばスマホなどの革新技術による変動率が影響しているように感じる。

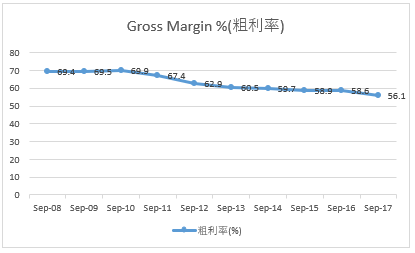

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2017年のグロスマージンは前年の58.6%から56.1%へ低下した。

少しずつであるが、粗利率は年々低下している。

Operating Margin %(営業利益率)

- 営業利益率(10年平均):29.6%

2008年から過去10年平均の営業利益率は29.6%となっている。

2017年の営業利益率は前年26.6%から19.5%へ低下している。

営業利益率は平均的に高い。

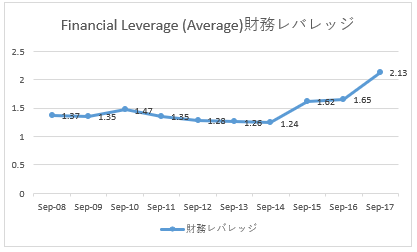

【QCOM】クアルコムのROAとROE・財務レバレッジ

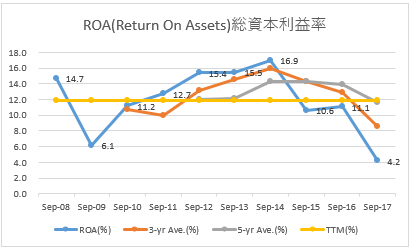

ROA(Return On Assets):総資本利益率

- ROA(10年平均):11.8%

2008年から過去10年平均のROAは11.8%となっている。

2017年のROAは前年11.1%から4.2%へ低下している。

結構波が年度ごとに大きく、平均的に10%以上は欲しいところ。

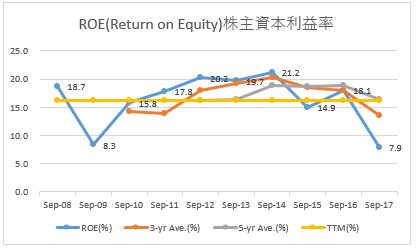

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):16.3%

2008年から過去10年平均のROEは16.3%となっている。

2017年のROEは前年18.1%から7.9%へ低下している。

2017年の落ち込みはかなり大きい。

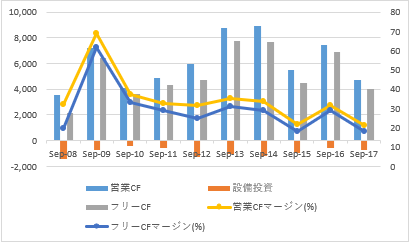

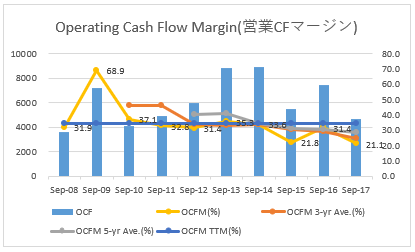

【QCOM】クアルコムのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):34.5%

2008年から過去10年平均の営業キャッシュフローマージンは34.5%となっている。

2017年の営業キャッシュフローマージンは前年31.4%から21.1%へ低下している。

高いキャッシュフローマージンだが、安定してほしいですね。

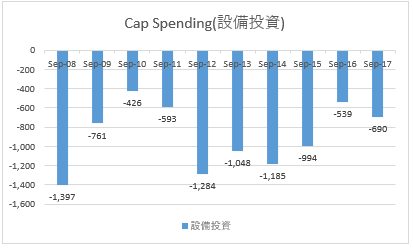

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):29.3%

2008年から過去10年平均のフリーキャッシュフローマージンは29.3%となっている。

2017年のフリーキャッシュフローマージンは前年29.1%から18.0%へ低下している。

フリーキャッシュフローも変動率多し。

高いレベルにあることに変わりはないですが。

【QCOM】クアルコムの株価チャート(過去15年)

意外と株価が伸びていない中、増配を継続しているため高配当となっている。

キャッシュフローの変動は大きいものの、高いレベルにあるのは間違いない。

アップルと訴訟の問題もくすぶっているが、競争力がある企業である。

しかし、景気の影響も受けやすいセクターでもあることで、分散したポートフォリオ構築の銘柄として高配当のクアルコムを選択することは有効だろう。

この記事を読んだ人はこんな記事も読んでいます

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄 【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄

【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄 【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業

【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業 【T】AT&Tの企業分析(2017年版)-2018年2月に2.0%増配で34年連続増配となった世界最大級の総合通信事業会社で配当貴族銘柄

【T】AT&Tの企業分析(2017年版)-2018年2月に2.0%増配で34年連続増配となった世界最大級の総合通信事業会社で配当貴族銘柄 【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業

【DIS】ウォルトディズニーの企業分析(2017年版)-2018年1月に7.7%増配で8年連続増配となった総合エンターテインメント企業 【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業

【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業 【QCOM】クアルコムはCDMA技術に強みを持ち高収益かつ高配当な優良銘柄

【QCOM】クアルコムはCDMA技術に強みを持ち高収益かつ高配当な優良銘柄 【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【INTC】インテルは世界最大の半導体チップでパソコンのCPUに強みを持つダウ工業株30種平均株価指数採用銘柄

【INTC】インテルは世界最大の半導体チップでパソコンのCPUに強みを持つダウ工業株30種平均株価指数採用銘柄