シスコはレストランや学校、病院などのフードサービス事業者が顧客の卸売り事業大手

シスコ(Sysco Corp)は食品・食材と食品関連製品をフードサービス産業向けに販売。

販売先はレストラン、ヘルスケア施設、老人ホーム、学校、宿施施設、その他フードサービス業者など。

各種食品・食材に加え、使い捨て紙皿、紙コップ、食器、調理用具、厨房機器・用品、掃除用品など食品以外の製品や、宿泊産業向けの洗面用具、部屋の付属品なども提供している。

全米最大の業務用食材販売会社のシスコはレストランやホテル、学校、病院などフードサービス事業が顧客となっている。

小売業の卸はディスカウントチェーン大手である【WMT】ウォルマートや【TGT】ターゲットにおいては、卸を介さず購入しているため業販向けが多い。

流通拠点196、顧客数42.5万を抱えている同業では圧倒的な米国シェアを持つ。

同業のUSフーズ買収は当局から差し止め命令があり断念したが、2016年2月に英ブレークすGr.買収を発表し事業拡大を狙っている。

1969年創業以来、増配を続け現在47年連続増配継続中である。

採用インデックス

- S&P500

- ラッセル1000

【SYY】Sysco Corp株価指標

2017年5月1日時点

PER 28.82倍

配当利回り 2.50%

最新情報→「YAHOO!FINANCE」

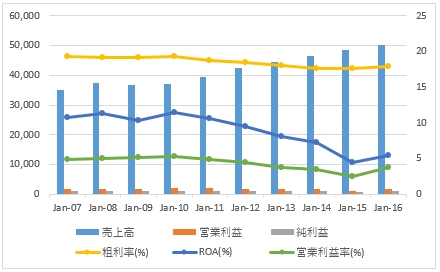

【SYY】シスコの営業成績

ROA:総資本利益率(%)

粗利率:グロスマージン(%)

売上は上昇中であるが、食材の価格高騰やドル高の影響などを受け近年はグロスマージンやROA,営業利益率が下落傾向にある。

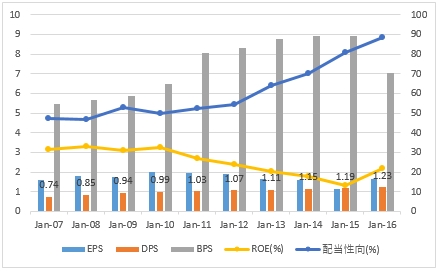

【SYY】シスコの利益・配当・純資産

EPS:一株当たり利益

DPS:一株当たり配当

BPS:一株当たり純資産

ROE:株主資本利益率

EPS上昇の鈍化と連続増配によりDPSが上昇している影響から配当性向は近年高い水準にある。

【SYY】シスコのキャッシュフロー

シスコの営業キャッシュフローマージンは3%~4%を推移しており薄利多売な性質上キャッシュフローが低めに出ている。

業界のシェアが高いため安定しているが、付加価値がつけにくい業種という印象を受けた。

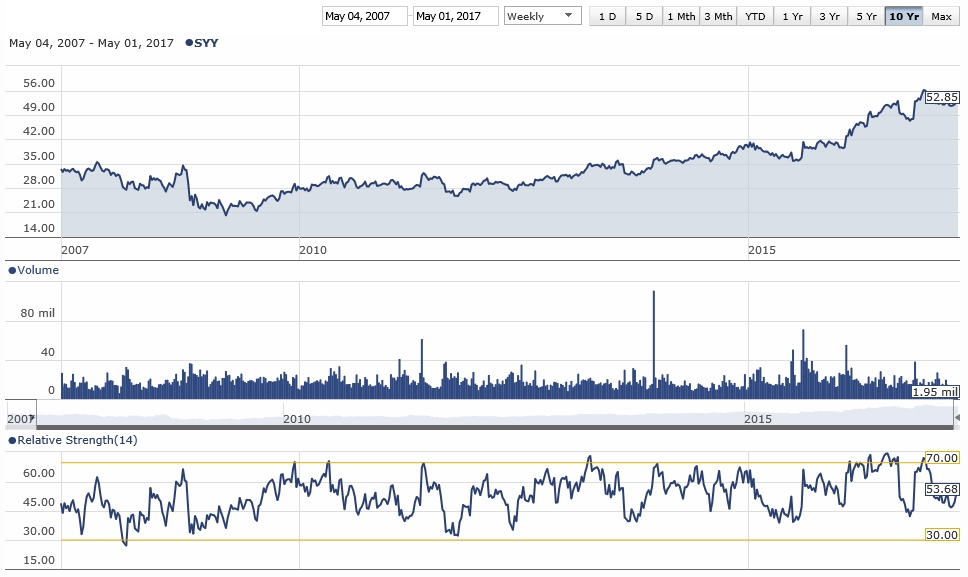

【SYY】シスコの株価チャート(10Year)

2005年1月 株価37.55ドル 配当0.52ドル

2010年1月 株価28.37ドル 配当1.00ドル

2015年1月 株価40.10ドル 配当1.20ドル

2016年1月 株価41.25ドル 配当1.20ドル

2017年1月 株価55.92ドル 配当1.24ドル

株価の上昇はここ10年で1.8倍ほどの上昇。連続増配銘柄ではあるが、ここ10年間3%前後で推移していた配当利回りも2016年の株価上昇で2.5%前後の配当利回りとなっている。

増配率も6%あたりをうろついており、地味ではあるがゆっくりとインカムゲインを上昇させている印象がある。

食材の卸売りという裏方事業で目立たないが、このような企業へ投資することが資産を着実に拡大させていくキモなのかもしれない。

何せスポットライトを浴びることなく着実に続けてきた47年連続増配の配当貴族銘柄なのですから。

この記事を読んだ人はこんな記事も読んでいます

【CAT】キャタピラーの企業分析(2017年版)-2018年8月に10.3%増配で25年連続増配となった建設機械や大型エンジンの米国大手メーカーで資本財セクターのダウ工業株30種平均株価指数採用で配当貴族銘柄

【CAT】キャタピラーの企業分析(2017年版)-2018年8月に10.3%増配で25年連続増配となった建設機械や大型エンジンの米国大手メーカーで資本財セクターのダウ工業株30種平均株価指数採用で配当貴族銘柄 【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄

【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄 【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄 【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄

【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄 【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位 【XOM】エクソンモービルの企業分析(2017年版)-2018年7月に6.5%増配で36年連続増配となったロックフェラーの系譜を引く世界最大級の石油会社で高配当・配当貴族かつダウ30構成銘柄

【XOM】エクソンモービルの企業分析(2017年版)-2018年7月に6.5%増配で36年連続増配となったロックフェラーの系譜を引く世界最大級の石油会社で高配当・配当貴族かつダウ30構成銘柄 【SO】サザンの企業分析(2017年版)-2018年6月に3.4%増配で18年連続増配となった全米2位の電力・ガス供給会社で高配当銘柄

【SO】サザンの企業分析(2017年版)-2018年6月に3.4%増配で18年連続増配となった全米2位の電力・ガス供給会社で高配当銘柄