シスコシステムズはネットワーク製品や通信機器製品を手掛ける世界大手でネットバブルを牽引したハイテク企業でダウ30構成銘柄

シスコ・システムズはIPベースのネットワーク製品と関連通信製品を世界的に展開する米国大手。

主要製品はLANスイッチ、サービス統合型ルータ、WANルータ、セキュリティーアプライアンス・ソフトウエア、ワイヤレスを含むネットワーク製品、クラウド化製品、オンデマンドコンテンツの視聴可能なソフトウエア「Videoscape」などを含む。

通信機器メーカーの世界大手であるシスコシステムズの主力は圧倒的なシェアを誇るネット接続用のルーターとスイッチ。

サーバー、ワイヤレスの関連製品を強化。

データセンター、セキュリティなどサービス部門を育成。インドや中国に積極的に投資。

2017年5月にソフトウェア効率を手掛けるAppDynamics買収。8月にはサーバー、ストレージ総合即位のスプリングパス買収を発表し10月完了した。

買収によるソフトウェア強化で市場開拓に軸足を移しつつある。

2017年8月-2018年1月期は柱のネットワーク機器販売は微減。しかし、アプリケーション、セキュリティが増勢。

一時的な税制改正の費用負担で純利益は大幅減益であった。2018年通期もネットワーク機器の減少をアプリケーションやセキュリティの伸びで補う見通しである。

シスコシステムズの同業他社は【MSFT】マイクロソフト【IBM】アイビーエム【ORCL】オラクル【JNPR】ジュニパーネットワークス【VMW】VMウエアなど。

採用インデックス

- ダウ30

- S&P100

- S&P500

【CSCO】Cisco Systems Inc株価指標

2018年9月30日時点

PER:2432.5倍

配当利回り:2.73%

増配年数:8年

最新情報→「YAHOO!FINANCE」

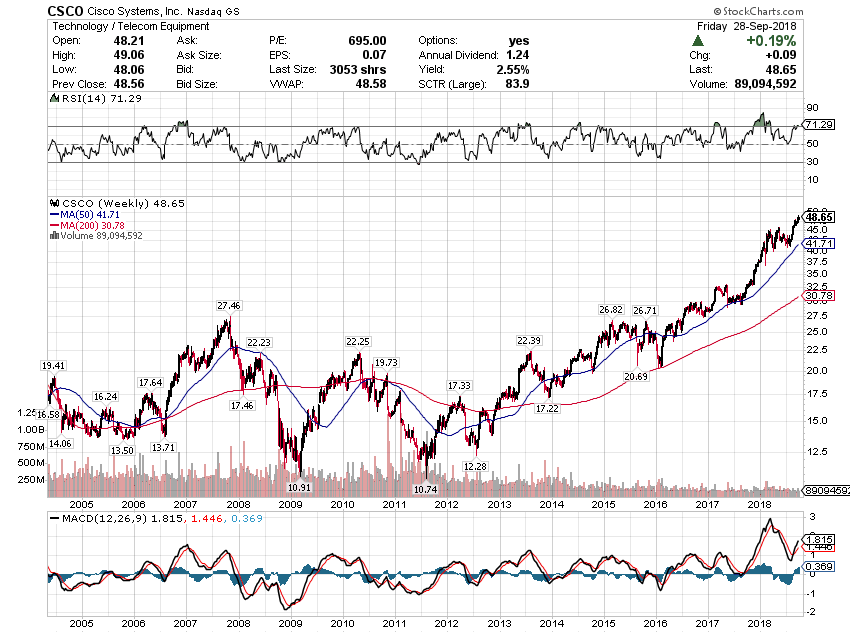

【CSCO】シスコシステムズの2017年株価チャート

2017年シスコシステムズのパフォーマンスは+30.48%であった。

【CSCO】シスコシステムズの企業業績(10年)

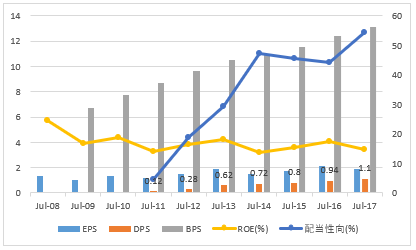

【CSCO】シスコシステムズのEPS・配当

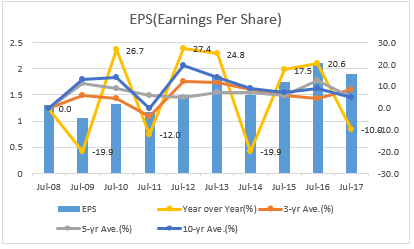

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):5.0%

2009年から過去10年平均のEPSは5.0%の変動率であった。

2018年のEPSは1.9ドルで前年比-10.8%の変動率であった。

今後のシスコシステムズEPSは2018年に2.58ドル、2019年に2.86ドルを予想している。

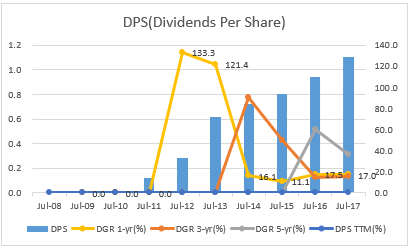

DPS(Dividends Per Share)一株当たり配当

DPS成長率(10年平均):-%

2008年から過去10年平均の配当は2011年配当開始により未計測。

2017年の配当は1.1ドルで前年比+17.0%の上昇であった。

2018年の増配発表で8年連続増配となっている。

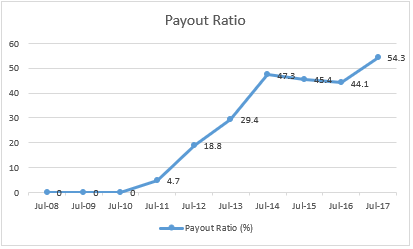

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の44.1%から54.3%へ上昇となった。

配当開始後、増配率が高いため配当性向も上昇気味である。

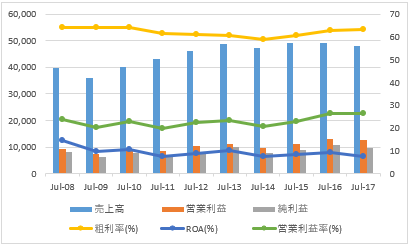

【CSCO】シスコシステムズの営業成績

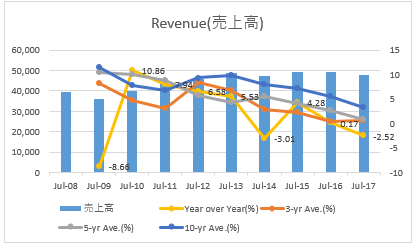

Revenue 売上高

- 売上成長率(10年平均):3.23%

2008年から過去10年平均の売上高は+3.23%の変動率であった。

2017年の売上高は前年比-2.52%の変動率であった。

売上は近年頭打ちであり、今後収益率をどのように確保していくかが鍵となる。

Operating Income 営業利益

- 営業利益成長率(10年平均):3.88%

2008年から過去10年平均の営業利益は+3.88%の変動率であった。

2017年の営業利益は前年比-1.54%の変動率であった。

そこそこシスコシステムズの営業利益に年度ごとにばらつきがある。

Net Income 純利益

純利益成長率(10年平均):2.74%

2008年から過去10年平均の純利益は2.74%の変動率であった。

2017年の純利益は前年比-10.5%の変動率であった。

純利益も年度ごとのばらつき多し。

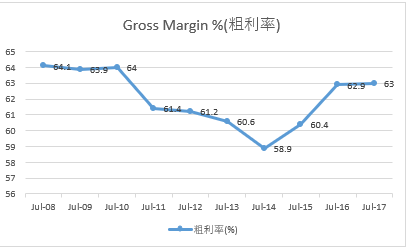

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2017年のグロスマージンは前年の62.9%から63.0%へ上昇した。

毎年60%前後の粗利率である。

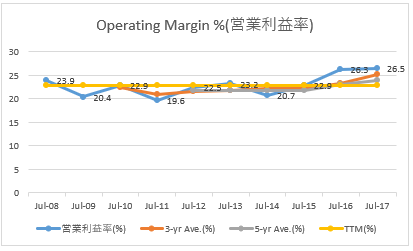

Operating Margin %(営業利益率)

- 営業利益率(10年平均):22.9%

2008年から過去10年平均の営業利益率は22.9%となっている。

2017年の営業利益率は前年26.3%から26.5%へ上昇している。

営業利益率は優良企業だけあり、安定した利益率を確保している。

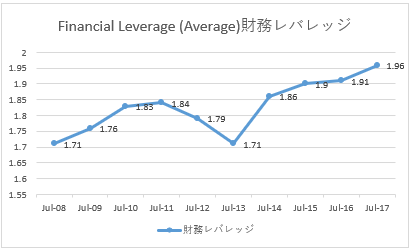

【CSCO】シスコシステムズのROAとROE・財務レバレッジ

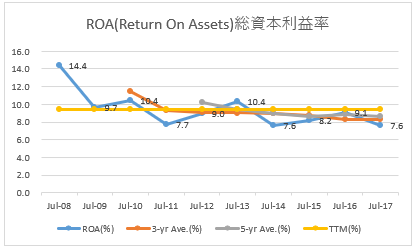

ROA(Return On Assets):総資本利益率

- ROA(10年平均):9.4%

2008年から過去10年平均のROAは9.4%となっている。

2017年のROAは前年9.1%から7.6%へ低下している。

8%前後のROAをキープしており利益確保には余念がない。

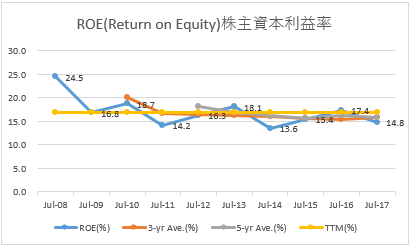

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):17.0%

2008年から過去10年平均のROEは17.0%となっている。

2017年のROEは前年17.4%から14.8%へ低下している。

こちらもROE安定している。

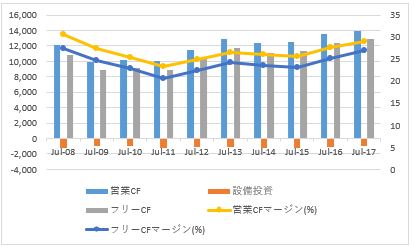

【CSCO】シスコシステムズのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):26.6%

2008年から過去10年平均の営業キャッシュフローマージンは26.6%となっている。

2017年の営業キャッシュフローマージンは前年27.6%から28.9%へ上昇している。

キャッシュフローは素晴らしい。

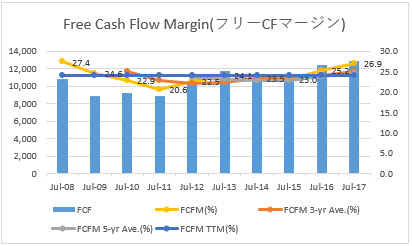

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

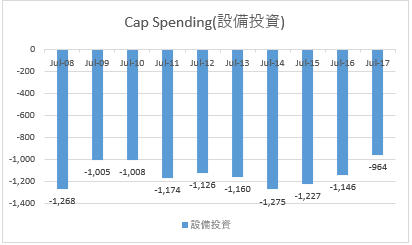

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):24.1%

2008年から過去10年平均のフリーキャッシュフローマージンは24.1%となっている。

2017年のフリーキャッシュフローマージンは前年25.2%から26.9%へ上昇している。

キャッシュフローの高さは圧巻である。キャッシュの安定感は抜群。

【CSCO】シスコシステムズの株価チャート(過去15年)

ここのところ5年は右肩あがりで株価上昇しているが、景気先行き不透明になると大きく売られる傾向にある。

ボラティリティの高さに許容できれば、ホルダーとなってもよいのではないだろうか。

この記事を読んだ人はこんな記事も読んでいます

【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄

【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄 【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業

【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業 【MSFT】マイクロソフトの企業分析(2016年版)-2017年12月に7.7%増配で16年連続増配となった世界最大級のソフトウェア企業でダウ30銘柄かつ高収益な連続増配銘柄

【MSFT】マイクロソフトの企業分析(2016年版)-2017年12月に7.7%増配で16年連続増配となった世界最大級のソフトウェア企業でダウ30銘柄かつ高収益な連続増配銘柄 【CSCO】シスコシステムズはLANスイッチやルーターを主力製品とするコンピューターネットワーク機器の世界最大手でダウ工業株30種平均株価指数採用銘柄かつ高配当銘柄

【CSCO】シスコシステムズはLANスイッチやルーターを主力製品とするコンピューターネットワーク機器の世界最大手でダウ工業株30種平均株価指数採用銘柄かつ高配当銘柄 【IBM】シスコとサイバー犯罪に対抗のためセキュリティ製品の統合で提携したアイビーエムを151.92ドルで10株買い増し(2017年6月)

【IBM】シスコとサイバー犯罪に対抗のためセキュリティ製品の統合で提携したアイビーエムを151.92ドルで10株買い増し(2017年6月) 【ORCL】オラクルはソフトウェアの世界最大手でデータベースのシェアが高い高収益企業

【ORCL】オラクルはソフトウェアの世界最大手でデータベースのシェアが高い高収益企業 【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット

【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット 【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業

【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業