大手消費財メーカーであるP&Gが予告通りに、広告掲載サイトの数を減らしているプロクターアンドギャンブルを8株697.36ドルで追加購入

どのくらい減ったのか?

オンライン広告プラットフォームのパスマティックス(Pathmatics)によると、以前、P&Gが広告掲載していたサイトは、アメリカ国内で月間約2000件にも上っていたという。2016年末にプリチャード氏がIAB(インタラクティブ・アドバタイジング・ビューロー)のカンファレンスで「メディアのサプライチェーンなどくだらない」と発言する前の話だ。その数字が今年8月には、900まで減少しているという。

トラフィックを測定するヒットワイズ(Hitwise)社もまた、P&GのWebサイトにトラフィックを送信するサイト運営者が少なくなったことに気がついた。これはつまり、P&Gが広告掲載する場を減らしている、ということだ。今年8月、P&Gが抱える10億ドル(約1000億円)規模の超人気ブランドのWebサイトにリンクするサイト数は、前年比15%減の3500件だった。

このようなベンダーは、情報が足りない場合、不足分を補うため、あらゆる要因を測定し、またさまざまなプロキシを使用するため、生の数値データにはかなり幅がある。しかし、データの絶対値よりも意味深いのは、P&Gが広告の掲載場所を吟味する傾向にある、という、その方向性だ。P&Gおよび提携する広告エージェンシーにコメントを求めたが、いずれも回答を得られなかった。

P&Gに限らないトレンド

P&Gのほかにも、JPモルガン・チェース(Morgan Chase)やユニリーバ(Unilever)もまた、広告掲載サイトの数を削減している。メディアバイイングによるロングテールのWebサイトを削減することは、不正行為やドメインのなりすまし対策として部分的に実施されることもあるが、ブランドが広告のプレイスメントに関心を高めている別の理由は、攻撃的なコンテンツのそばに広告掲載されるのを防ぐためだ。過激派サイトへの広告掲載はいま、政治的に受け入れられないからである。

2017年、プリチャード氏は多くのことを訴えてきた。その中身は、アドテクの価格設定や料金の透明性改善やビューアビリティ(視認性)の向上、そしてアドフラウド(広告詐欺)対策のため警戒を高めることだ。その手段として、ブランドの広告掲載サイト数を減らしたということになる。広告プラットフォームのメディアレーダー(MediaRadar)によると、1月から8月までの期間にP&Gが広告掲載したサイト数は約1300件。前年の同時期と比べて20%少ないという。

P&Gはバイイングプラットフォームのオーディエンスサイエンス(AudienceScience)との提携を解消し、デジタルアドの予算を1億ドル(約113億円)以上削減したが、その結果、同アドテク会社の崩壊につながったことも注目を浴びている。パスマティックスによると、P&Gは昨年末以降、デマンドサイドプラットフォームの利用数を8社から4社に減らしたという。

P&Gは、デマンドサイドプラットフォーム(DSP)の数を半減させたのは、広告主が料金や管理コストを削減するためにバイイングプラットフォームの利用件数を削減していった時期だ。独自のインベントリにアクセスするDSPもあるため、DSP削減によってP&Gは広告を配置するサイトの数を制限できたと、パスマティックスのCMO、ケン・ロバーツ氏は述べた。

ホワイトリストを活用か

ある広告バイヤー(匿名希望)によると、P&Gは広告掲載サイトの数を大幅に減らすため、ブラックリストではなくホワイトリストを展開した可能性が高いという。ホワイトリストは、対象のサイトにのみ広告を表示するため、より制限が厳しい。一方のブラックリストでは、特定のサイトのみをブロックする分、リーチは多いが不適切なサイトが入り込むすきがある。広告コンサル企業のアドバタイザー・パーセプションズ(Advertiser Perceptions)によると、ホワイトリストはより限定的であるため、キャンペーンでこれを利用するマーケターは全体のわずか14%に過ぎないという。

P&Gの予算規模なら、ホワイトリストは慎重に利用すべきであり、また生身の人間によって監視する必要があると前述の広告バイヤーは語った。

必要な場所に広告を出すことで効果的なブランド価値を露出するプロクター&ギャンブルの買い増しで合計保有株は69株となり平均買付株価は86.15ドルとなった。

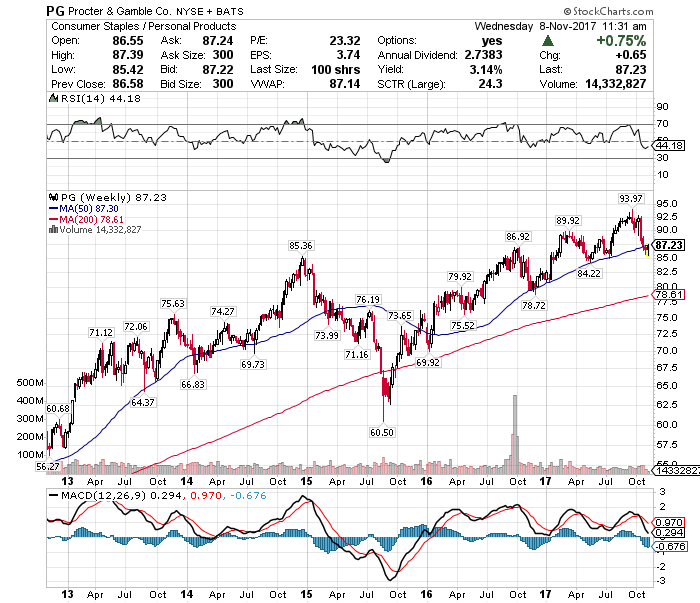

【PG】Procter & Gamble Coの株価指標

株価 87.17ドル

PER 23.31倍

年間配当 2.76ドル

配当利回り 3.17%

BETA 0.66

年率EPS 4.16ドル

Payout Ratio 66.3%

増配年 61年連続(Since 1956)

【PG】プロクター&ギャンブルの購入理由

- 61年連続増配の配当王

- 一般消費者に馴染みが多い日用品ブランドを多数輩出している

- ダウ銘柄で安定優良株。

1株あたり年間配当額は2.76ドルなので2.76×8=22.08ドル(2520円)の配当を得られる権利を獲得した。

【PG】プロクター&ギャンブルの日足チャート(1Year)

【PG】プロクター&ギャンブルの週足チャート(5Year)

ハイテクセクターの株価が上昇しているに対し、生活必需品セクターは軟調である。

こういう時にでも定期的に購入していく。

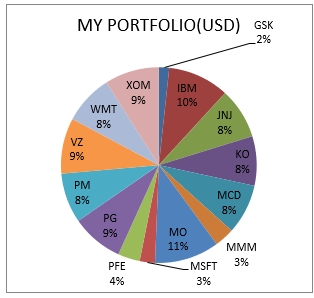

米国株太郎のアメリカ株ポートフォリオ

今回のプロクターアンドギャンブル買い増しで米国株ポートフォリオ比率は8.6%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い【PM】フィリップモリス、【KO】コカコーラ、【MCD】マクドナルドで考えている。

この記事を読んだ人はこんな記事も読んでいます

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介 【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄

【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄

【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄 【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄

【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄 【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄

【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄 米国株の連続増配銘柄を考える01

米国株の連続増配銘柄を考える01 米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ

米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ