ウォルマートはスーパーマーケットや食品スーパーを手掛けるダウ30銘柄かつ連続増配の配当貴族銘柄

ウォルマート・ストアズは大手小売業者で米国50州とプエルトリコでディスカウントストア、スーパーセンター(食料品併売、平均面積18万2,000平方フィート)、ネイバーフッドマーケット(スーパーマーケット)のほか、会員制の大型ディスカウントショップ「サムズクラブ」を運営。

また、26カ国で小売店やレストランを展開。

世界最大の小売りチェーンであるウォルマートは主力のスーパーマーケット、会員制及び食品スーパーを展開する。

1960年から1970年代に「エブリデイロープライス」を掲げ、徹底したローコスト経営で成長した。

日本は西友を通じ展開。近年はアマゾンに苦戦しており、米国中心に不採算店舗269店の閉鎖、会員制スーパーを全体の1割閉鎖を行った。

中国ネット通販2位の京東と提携。

2018年5月インドネット通販フリップカート買収を発表した。

米中印のネットに集中投資し対抗。

2019年1月通期は、為替の逆風あったが、柱の米国既存店が店舗改装による集客が奏功し堅調であった。

ネット販売を拡大し、投資負担を吸収し営業増益となった。ただ、ブラジルの撤退損が響き純益は大幅減益であった。2020年1月通期も既存店改善、ネット拡大が続くが、投資負担が重荷で営業利益は回復途上の見通しとなっている。

ウォルマートの同業他社は【TGT】ターゲット【HD】ホームデポ【AMZN】アマゾン【LOW】ロウズカンパニーズ【COST】コストコホールセールなど。

採用インデックス

- ダウ30

- S&P100

- S&P500

【WMT】Walmart Inc.株価指標

2019年9月16日時点

PER:26.56倍

配当利回り:1.81%

増配年数:46年

最新情報→「YAHOO!FINANCE」

【WMT】ウォルマート2018年株価チャート

2018年ウォルマートのパフォーマンスは-3.56%であった。

【WMT】ウォルマートの企業業績(10年)

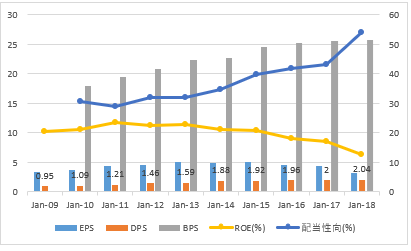

【WMT】ウォルマートのEPS・配当

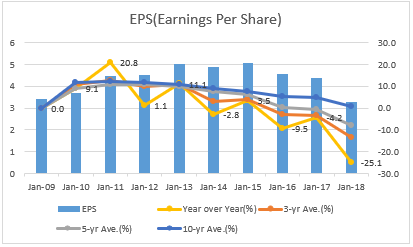

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):+0.5%

2009年から過去10年平均のEPSは+0.5%の変動率であった。

2018年のEPSは3.28ドルで前年比-25.1%の変動率であった。

今後のウォルマートEPSは2019年に4.92ドル、2020年に5.24ドルを予想している。

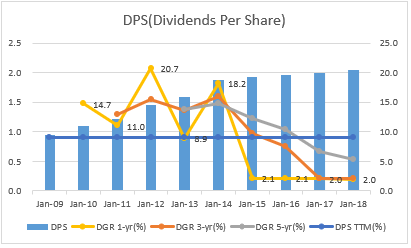

DPS(Dividends Per Share)一株当たり配当

- DPS成長率(10年平均):9.1%

2009年から過去10年平均の配当は+9.1%の上昇であった。

2018年の配当は2.0ドルで前年比+2.0%の上昇であった。

EPS低迷で増配率も少なめである。

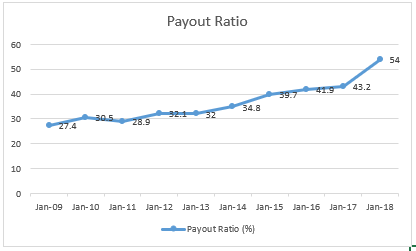

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の43.2%から54.0%へ上昇となった。

配当性向は増加傾向にある。

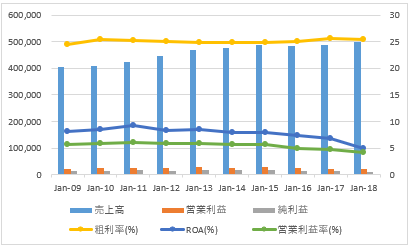

【WMT】ウォルマートの営業成績

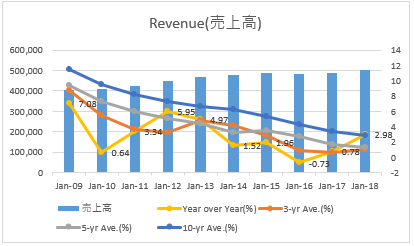

Revenue 売上高

- 売上成長率(10年平均):2.82%

2009年から過去10年平均の売上高は+2.82%の上昇であった。

2018年の売上高は前年比+2.98%の変動率であった。

毎年少しずつではあるが、売上上昇基調にある。

Operating Income 営業利益

- 営業利益成長率(10年平均):-0.73%

2009年から過去10年平均の営業利益は-0.73%の変動率であった。

2018年の営業利益は前年比-10.2%の低下であった。

営業利益はアマゾンなどのネット通販に押され、利益が削がれてきている。

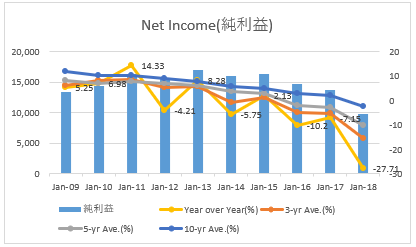

Net Income 純利益

純利益成長率(10年平均):-2.52%

2009年から過去10年平均の純利益は-2.52%の変動率であった。

2018年の純利益は前年比-27.71%の変動率であった。

ネット通販の影響で利益が減少しているのがわかるだろう。

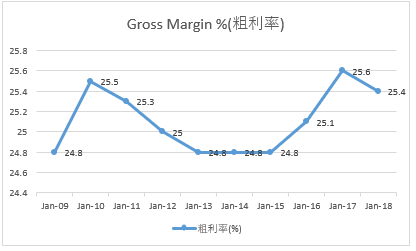

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2018年のグロスマージンは前年の25.6%から25.4%へ低下した。

毎年粗利率は25%前後で安定している。

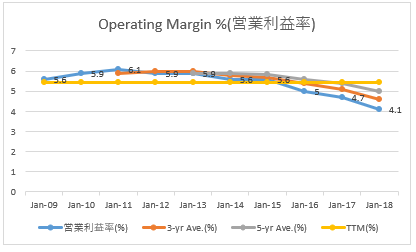

Operating Margin %(営業利益率)

- 営業利益率(10年平均):5.4%

2009年から過去10年平均の営業利益率は5.4%となっている。

2018年の営業利益率は前年4.7%から4.1%へ減少している。

営業利益率の改善が進んでほしいところ。

【WMT】ウォルマートのROAとROE・財務レバレッジ

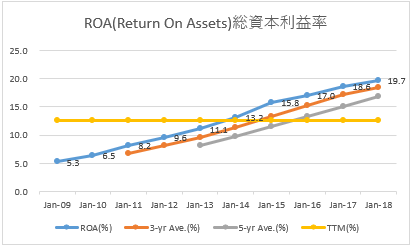

ROA(Return On Assets):総資本利益率

- ROA(10年平均):7.8%

2009年から過去10年平均のROAは7.8%となっている。

2018年のROAは前年6.9%から4.9%へ低下している。

10%あたりまで回復するかどうかがキーだろう。

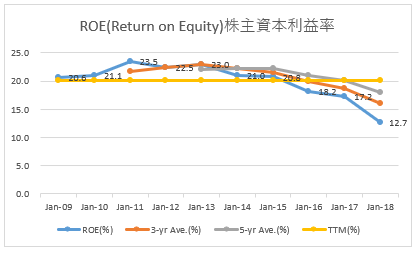

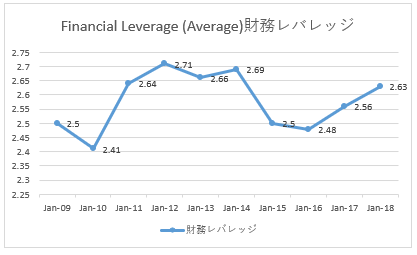

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):20.1%

2009年から過去10年平均のROEは20.1%となっている。

2018年のROEは前年17.2%から12.7%へ低下している。

財務レバレッジは安定しているものの、ROE低下が続くと超優良企業とはいいがたくなってくる。

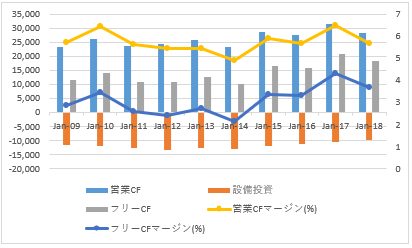

【WMT】ウォルマートのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):5.7%

2009年から過去10年平均の営業キャッシュフローマージンは5.7%となっている。

2018年の営業キャッシュフローマージンは前年6.5%から5.7%へ上昇している。

営業利益など低下しているが、営業キャッシュフローマージンはしっかり6%前後をキープしている。流石である。ウォルマートは小売りなので他超優良銘柄より少ない数値なのは仕方がないところである。

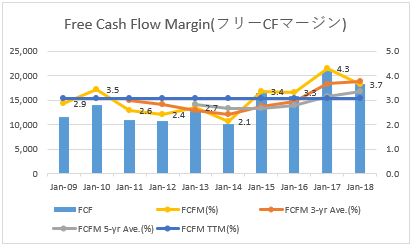

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):3.1%

2009年から過去10年平均のフリーキャッシュフローマージンは3.1%となっている。

2018年のフリーキャッシュフローマージンは前年4.3%から3.7%へ低下している。

過度な設備投資を減らしキャッシュを確保している。

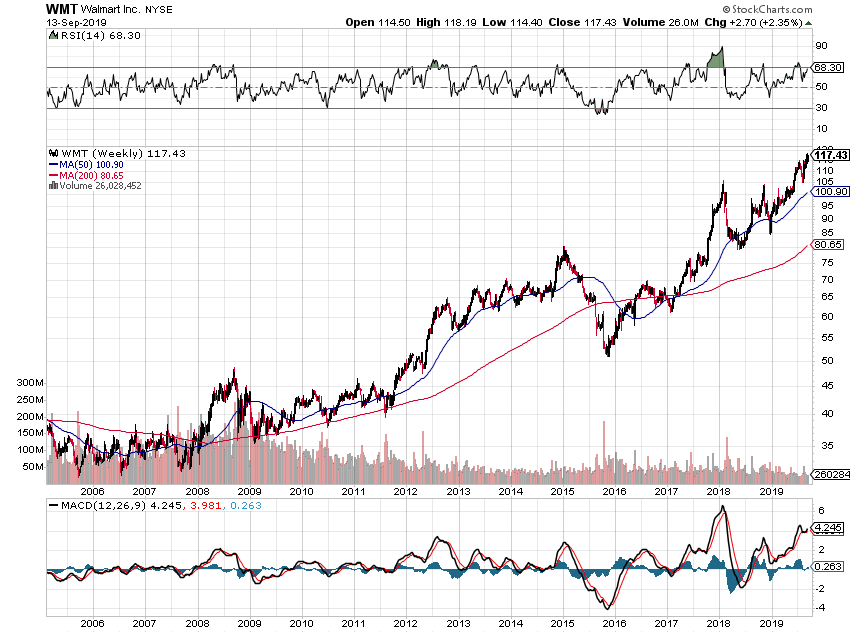

【WMT】ウォルマートの株価チャート(過去15年)

株価は2015年末から一貫して急伸している。

アマゾンと比較されることが多いが、実店舗をしっかりと構えラスト1マイルを含めた配送技術とシェア拡大はネット全盛期となっても、ウォルマートの強みは生かされるだろう。

増配率は少なめではあるが、45年連続増配である配当貴族銘柄であり、配当再投資の長期投資においてポートフォリオに組み込むに価値ある銘柄と考える。

この記事を読んだ人はこんな記事も読んでいます

【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位 【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン 【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄

【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄 【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位 【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン 【WMT】ウォルマートより四半期配当(2017年9月)

【WMT】ウォルマートより四半期配当(2017年9月) 【TGT】ターゲットの企業分析(2016年版)-2017年9月に3.3%増配で50年連続増配となった大型ディスカウントチェーンで配当王銘柄

【TGT】ターゲットの企業分析(2016年版)-2017年9月に3.3%増配で50年連続増配となった大型ディスカウントチェーンで配当王銘柄 【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄

【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄 【HD】ホームデポの企業分析(2016年版)-2017年3月に29.0%増配で8年連続増配となったホームセンター最大手

【HD】ホームデポの企業分析(2016年版)-2017年3月に29.0%増配で8年連続増配となったホームセンター最大手 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介