決済高で世界首位のVisaブランドを持つビザはクレジットカード会社大手でバフェット銘柄のひとつ

ビザはクレジットカード会社で金融機関にクレジットカード「Visa」、デビットカード、プリペイドカード、企業間取引の決済処理プラットフォーム、ATM網「PLUS」「Interlink」、電子決済、モバイル決済、リスク管理、カード発行処理、請求内容照合、顧客ロイヤルティープログラム、不正・オンラインセキュリティー管理決済関連サービスを提供する。

世界有数のクレジットカード会社のビザは決済高で世界首位のシェアを持つ。

認証ネットワークVisaNetを展開、Visaカード取扱会社への確実な支払いサービスを提供し、決済手数料で安定的に稼ぐビジネスモデルを持つ。

その他にもデビットカード、プリペイドカード、ATM決済サービス、電子決済などを手掛ける。

2016年6月に上場時に別会社となった、ビザ・ヨーロッパを買収。

欧州地域の取り込みと勢いある電子決済分野を強化する。

2016年9月通期はカード取扱額、決済件数が堅調、つれて手数料が増勢となりドル高を吸収した。

ただ、ビザ・ヨーロッパの買収関連費用が負担となり減益となった。

2017年1Qは手数料が増勢、買収効果で出足好調である。

2017年通期でも手数料が安定増となっている。

買収がフル寄与し、利益続伸基調に復帰する見通しである。

【V】ビザの同業他社は【MA】マスターカード【AXP】アメリカンエキスプレス【PYPL】ペイパルなど。

クレジットカードが永続する限りVISAのブランドは維持され、圧倒的な収益を上げ続ける企業と言えます。

採用インデックス

- ダウ30

- S&P100

- S&P500

- ラッセル1000

【V】Visa Inc株価指標

2017年11月17日時点

PER:41.29倍

配当利回り:0.71%

増配年数:10年

最新情報→「YAHOO!FINANCE」

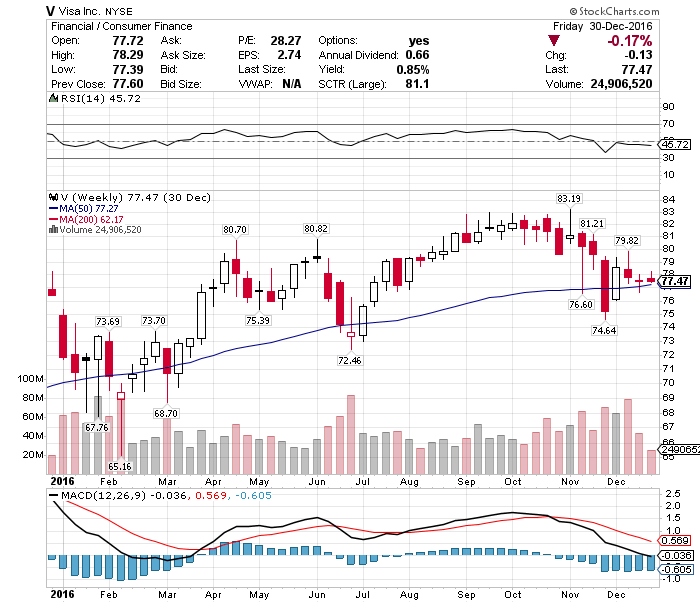

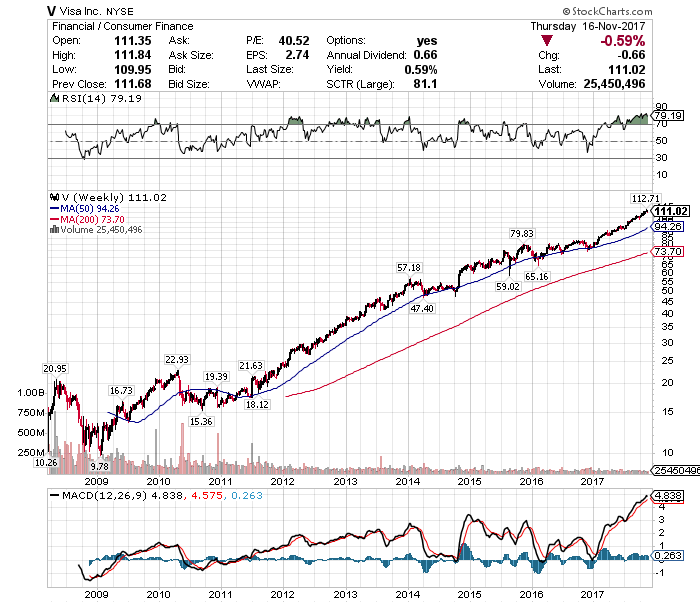

【V】ビザの2016年株価チャート

2016年のビザ株価は77.55ドルから78.02ドルとなっており+0.60%のリターンであった。

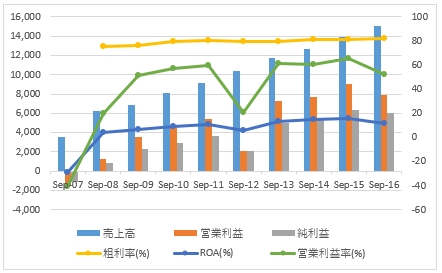

【V】ビザの企業業績(10年)

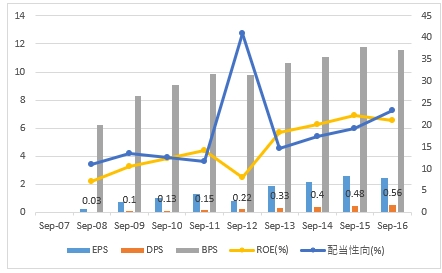

【V】ビザのEPS・配当

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):-%

2007年から過去10年平均のEPS-%の上昇率であった。(2008年上場のため未計測)

2016年のEPSは2.48ドルで前年比-3.9%の下落率であった。

今後のビザEPSは2017年に3.32ドル、2018年に3.85ドルを予想している。

DPS(Dividends Per Share)一株当たり配当

- DPS成長率(10年平均):-%

2007年から過去10年平均の配当は-%の上昇率であった。(2008年上場のため未計測)

2016年の配当は0.6ドルで前年比+16.7%の上昇であった。

2017年11月に18.2%の増配でビザは10年連続増配となったことで、上場以降増配を継続している。

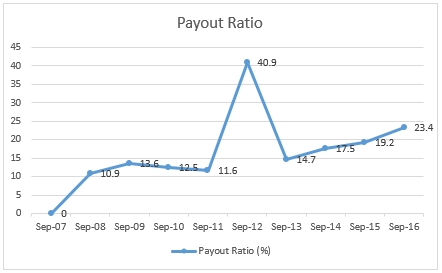

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2016年は前年の19.2%から23.4%へ上昇となった。

増配開始後も極めて高い増配率を継続しているが、低い配当性向をビザは示している。増配余地は多分にある。

【V】ビザの営業成績

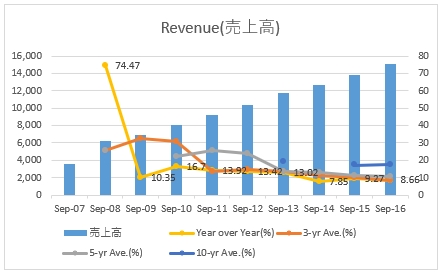

Revenue 売上高

- 売上成長率(10年平均):17.73%

2007年から過去10年平均の売上高は+17.73%の上昇であった。

2016年の売上高は前年比+8.66%の上昇であった。

クレジットカードのシェア一位に君臨し、毎年安定的な売上上昇を保っている。

カード社会の恩恵を受けている企業である。

Operating Income 営業利益

- 営業利益成長率(10年平均):26.87%

2007年から過去10年平均の営業利益は+26.87%の増加であった。

2016年の営業利益は前年比-13.03%の下落であった。

リーマンショックの影響もなくしっかりとした営業利益を確保している。

Net Income 純利益

- 純利益成長率(10年平均):29.42%

2007年から過去10年平均の純利益は+29.42%の上昇であった。

2016年の純利益は前年比-5.39%の低下であった。

上場後しっかりと純利益を確保している。

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

グロスマージは素晴らしく高く、80%超えを数年継続している。

Operating Margin %(営業利益率)

- 営業利益率(10年平均):40.7%

2007年から過去10年平均の営業利益率は40.7%となっている。

2016年の営業利益率は前年65.3%から52.3%へ低下している。

在庫もなく手数料やサービスが主な収益源であるため、とてつもなく高い営業利益率である。

【V】ビザのROAとROE・財務レバレッジ

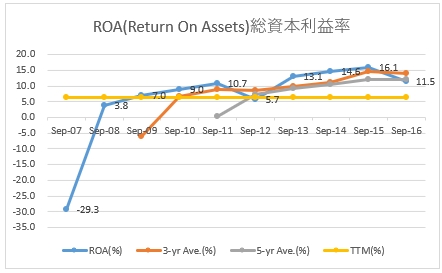

ROA(Return On Assets):総資本利益率

- ROA(10年平均):6.2%

2007年から過去10年平均のROAは6.2%となっている。

2016年のROAは前年16.1%から11.5%へ低下している。

2007年を除けば素晴らしい安定度を誇る。

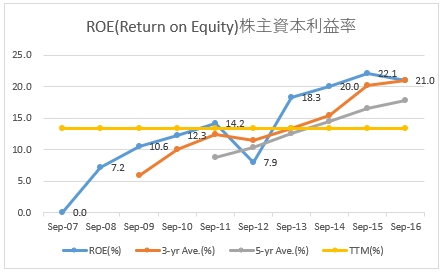

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):13.4%

2007年から過去10年平均のROEは13.4%となっている。

2016年のROEは前年22.1%から21.0%へ低下している。

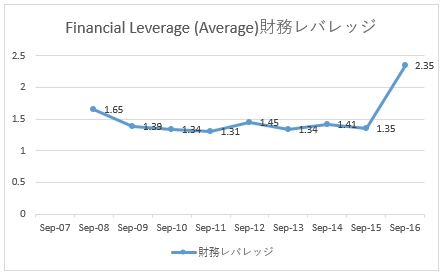

財務レバレッジは2016年に若干上昇しているが、まったく問題ないレベルである。高いROEを誇る。

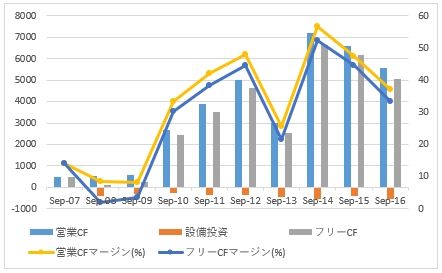

【V】ビザのキャッシュフロー

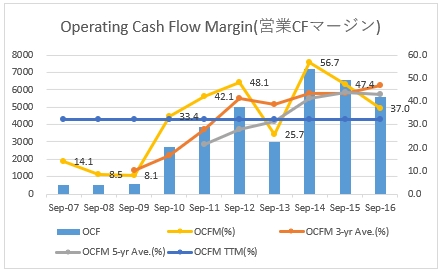

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):32.1%

2007年から過去10年平均の営業キャッシュフローマージンは32.1%となっている。

2016年の営業キャッシュフローマージンは前年47.4%から37.0%へ低下している。

クレカ事業は収益性が高いため、2010年からは常に20%超の営業キャッシュフローマージンを得ている。

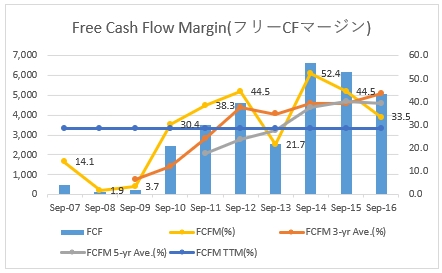

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

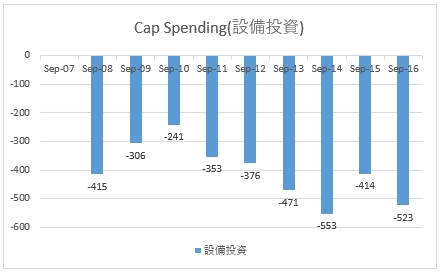

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):28.5%

2007年から過去10年平均のフリーキャッシュフローマージンは28.5%となっている。

2016年のフリーキャッシュフローマージンは前年44.5%から33.5%へ低下している。

2016年は下落も高いキャッシュフローを得ている。クレジットカード会社はカード決済する人と金額分だけ手数料が入ってくるので【AXP】アメリカンエキスプレス【MA】マスターカード同様高いキャッシュフローが期待される。

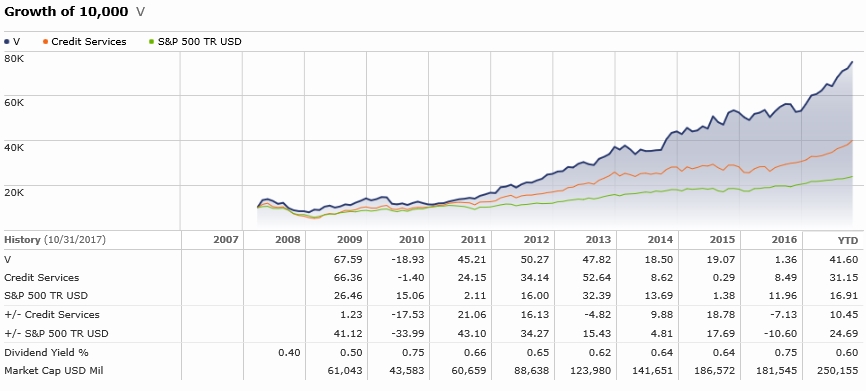

【V】ビザの株価チャート(過去15年)、株価パフォーマンス(過去10年)

サブプライムローンを発端とした2008年の金融危機では株価急落も、その後2011年からは一貫して株価急上昇している。

高収益企業は圧倒的ブランドを持ち大きな設備投資を必要とせず長年にわたり世界に認知され続ける企業といえるが、まさにビザはそれに当てはまると思われます。

クレジットカードという概念があり続ける限り我々消費者がクレカを利用するごとに手数料が入る集金マシーンとなりうる。

この記事を読んだ人はこんな記事も読んでいます

【AXP】アメリカンエキスプレスの企業分析(2016年版)-2017年11月に9.4%増配で6年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄

【AXP】アメリカンエキスプレスの企業分析(2016年版)-2017年11月に9.4%増配で6年連続増配となったクレジットカード会社大手でバフェット銘柄かつダウ30銘柄 【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄

【V】ビザの企業分析(2017年版)-2018年12月に19.0%増配で11年連続増配となったクレジットカード会社大手でダウ30銘柄 【AXP】アメリカンエキスプレスはクレジットカード会社大手でダウ30銘柄かつウォーレンバフェット保有銘柄

【AXP】アメリカンエキスプレスはクレジットカード会社大手でダウ30銘柄かつウォーレンバフェット保有銘柄 【MA】マスターカードはクレジットカード会社大手で決済処理手数料が主なビジネスの高収益企業

【MA】マスターカードはクレジットカード会社大手で決済処理手数料が主なビジネスの高収益企業 【IBM】Visaと新しい決済プラットフォーム開発のために提携したアイビーエムを176.59ドルで3株買い増し(2017年3月)

【IBM】Visaと新しい決済プラットフォーム開発のために提携したアイビーエムを176.59ドルで3株買い増し(2017年3月) 【V】ビザはクレジットカード会社大手でダウ30銘柄の高収益企業

【V】ビザはクレジットカード会社大手でダウ30銘柄の高収益企業 【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン 【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット

【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット 【PFE】ファイザーの企業分析(2017年版)-2018年3月に6.3%増配で8年連続増配となった世界最大級の製薬会社

【PFE】ファイザーの企業分析(2017年版)-2018年3月に6.3%増配で8年連続増配となった世界最大級の製薬会社 【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄

【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄