ホームデポは世界最大のホームセンターで日曜大工や中古住宅リフォームなどを扱うダウ30構成銘柄

ホームデポ(The Home Depot Inc)はホームセンターチェーンの米国大手。各種建材、日曜大工用品、園芸用品を扱う。

また、カーペット・床工事、キャビネット、キッチンカウンター、温水器、エアコンの据付工事などのサービスを提供。各店舗は全国ブランドのほか、「ビゴロ」、「エバービルト」、「ハンプトン・ベイ」、「ハスキー」、「リョービ」など自社・専売ブランドを扱う。

ホームセンター業界世界首位のホームデポは米国内中心に大型店舗を2200以上を展開し、店頭に3.5万点、オンラインで100万点と品ぞろえが豊富。

米国の中古住宅流通の多さを背景に、プロ向け以外に一般向けの日曜大工市場を開拓。

DIY無形に道具貸し出し、DIFM(Do-it-for-me)向けに設置・製作サービスを提供し、知識豊富なスタッフに定評がある。

Eコマースにも積極的。近年は出店より既存店売上増を重視した事業展開を行っている。

2018年度に売上高1010億ドル、年平均4.7%増の長期目標は達成圏となっている。

2017年1月通期は堅調な米国住宅市場を反映し、利用客数、顧客単価ともに増加し、既存店が売上増。

シェア拡大し、予想以上の増収増益を達成。2018年1月通期も住宅市場の健全な状態が続けば、安定した成長が続く見通しとなっている。

ホームデポの同業他社は【LOW】ロウズカンパニーズなど。

ダウ30構成銘柄で2017年3月に29.0%の大幅増配をしたことで、8年連続増配となり現在は2.3%前後の一般的な配当利回りではあるが近年増配率は高く、直近5年平均の増配率はなんと21.6%(10年平均の増配率15.5%)と極めて高く株主還元となっている。

採用インデックス

- ダウ30

- S&P100

- S&P500

- ラッセル1000

【HD】The Home Depot Inc株価指標

2017年5月4日時点

PER:24.01倍

配当利回り:2.28%

増配年数:8年

最新情報→「YAHOO!FINANCE」

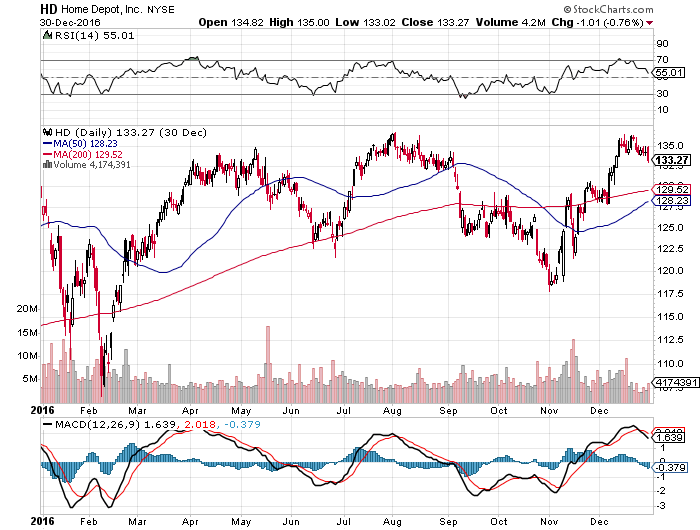

【HD】ホームデポの2016年株価チャート

2016年のホームデポ株価は132.25ドルから134.08ドルとなっており+1.83ドル(+1.38%)のリターンであった。

【HD】ホームデポの企業業績(10年)

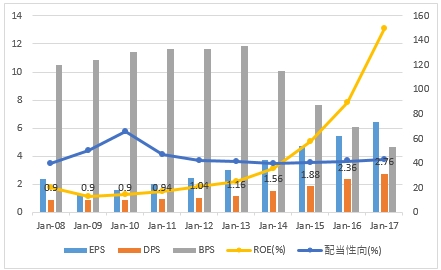

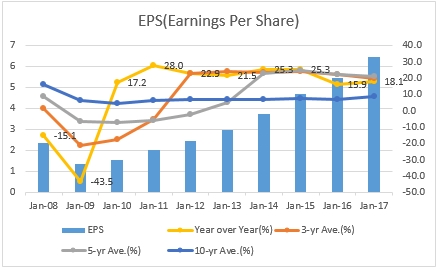

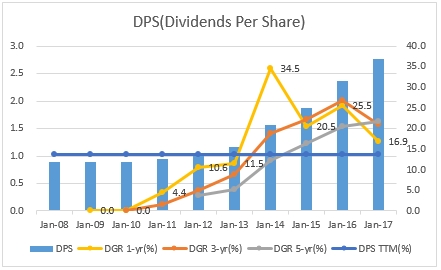

【HD】ホームデポのEPS・配当

サブプライムローンに端を発した金融危機で2008年に住宅バブル崩壊という時期に落ち込んだEPSも急速に回復し10年前から3倍近く上昇している。

近年は好調な住宅市場ということもあり、増配率が高い。2017年は29.0%もの大幅増配となっている。

大幅増配しているにも関わらず配当性向は43.1%と低い水準にある。

EPSの堅調な上昇が大きいであろう。

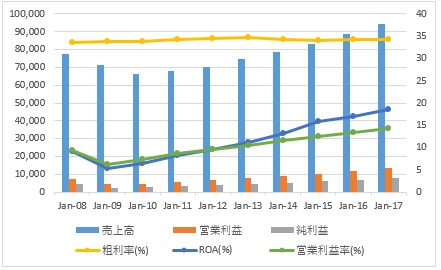

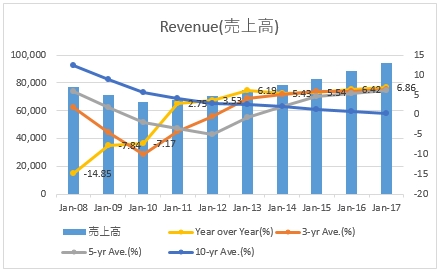

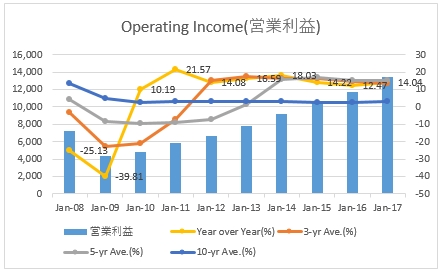

【HD】ホームデポの営業成績

2010年からは順調に売上げも伸びてきている。景気に連動するが、年次ごとに大きな変動はない。

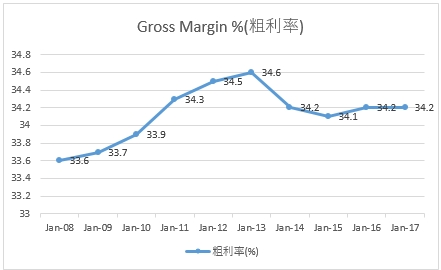

小売り業界ではあるが、サービスも提供しているためグロスマージンは高い水準にある。

売上増の追従してホームデポの営業利益、純利益共に右肩上がりを形成している。

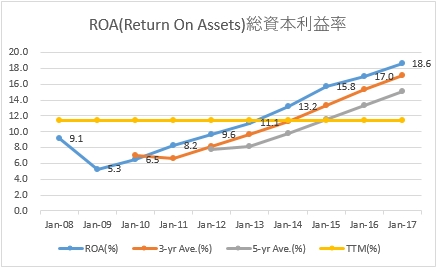

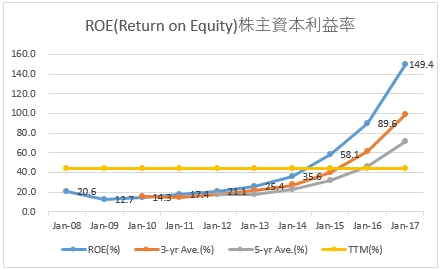

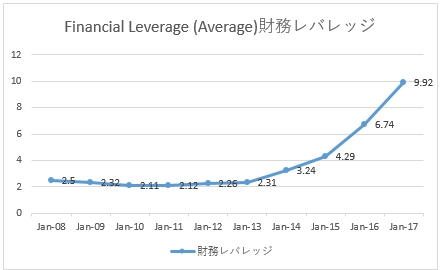

【HD】ホームデポのROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

ROA,ROEともに素晴らしいグラフを描いている。借り入れなどを行いながら極めて効率的な経営をしていると感じる。

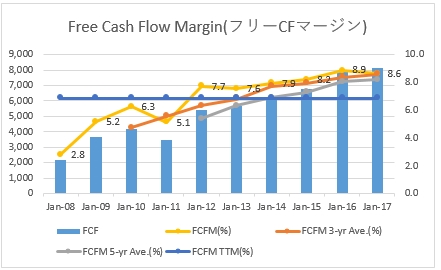

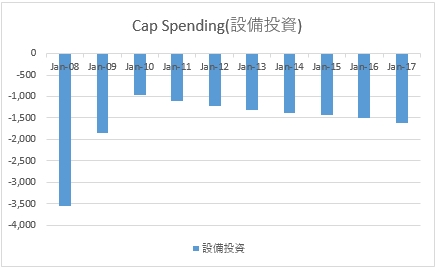

【HD】ホームデポのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

業界水準を考慮すると、このキャッシュフローは高めと言える。また、毎年数字のブレが少ないところが優秀な経営をしている優良企業ではないだろうか。

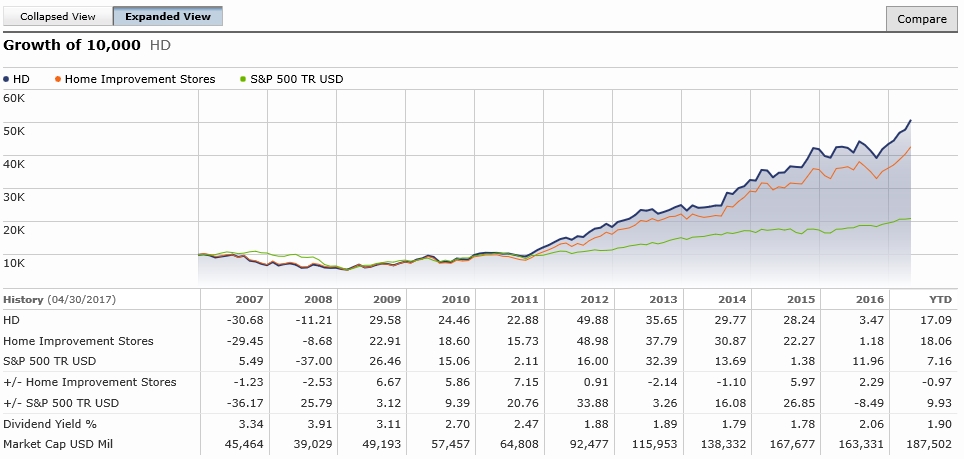

【HD】The Home Depot Incの株価チャート(過去15年)、株価パフォーマンス(過去10年)

金融危機以降の景気回復局面ではS&P500の2倍近いパフォーマンスとなっており大きく株価は買われている。

業績のグラフからも安定した経営と無駄を省いた低コスト企業を伺わせる企業運営を行っており、株価に反映されるのは必然と感じた。

配当利回りが低いのは、株価の上昇に増配が追い付いていないというのが現状であり、ホームデポの長期ホルダーにとっては嬉しい悲鳴であろう。

この記事を読んだ人はこんな記事も読んでいます

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位 【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2018年3月に15.7%増配で9年連続増配となったホームセンター業界世界首位 【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄

【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄 【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄

【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄 【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄 【HD】ホームデポは世界最大のホームセンターでDIY,DIFM中心に大型店舗により品ぞろえが豊富なダウ工業株30種平均株価指数採用銘柄

【HD】ホームデポは世界最大のホームセンターでDIY,DIFM中心に大型店舗により品ぞろえが豊富なダウ工業株30種平均株価指数採用銘柄 【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン 【LOW】ロウズカンパニーズはホームデポに次ぐ世界第2位のホームセンターチェーンで54年連続増配の配当王銘柄

【LOW】ロウズカンパニーズはホームデポに次ぐ世界第2位のホームセンターチェーンで54年連続増配の配当王銘柄 米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介