S&P10種とはS&P500構成銘柄の時価総額上位100銘柄(S&P100)のうち配当利回りが高い10銘柄を毎年入れ替える高配当戦略

高配当利回り戦略のひとつに「ダウ10種」があるが、ダウ10種を応用してダウ30種をS&P100に置き換えた投資戦略。

高配当戦略(1957年-2003年)

| 高配当戦略 | 年率リターン |

| S&P10種 | 15.69% |

| S&Pコア10種 | 15.68% |

| ダウ・コア10種 | 14.90% |

| ダウ10種 | 14.43% |

| ダウ30種 | 12.00% |

| S&P500 | 11.18% |

各高配当戦略に対する資産増加率(1957年に1000ドル投資した場合の2003年資産)

| 高配当戦略 | 1957年 | 2003年 | 資産増加率 |

| S&P10種 | $1,000 | $816,620 | 817倍 |

| S&Pコア10種 | $1,000 | $811,593 | 812倍 |

| ダウコア10種 | $1,000 | $548,750 | 549倍 |

| ダウ10種 | $1,000 | $493,216 | 493倍 |

| ダウ30種 | $1,000 | $183,460 | 183倍 |

| S&P500 | $1,000 | $130,768 | 131倍 |

S&P10種の高配当戦略は市場平均のベンチマークであるS&P500をトータルで6.23倍上回る。

高配当戦略(S&P10種)

S&P10種とはS&P500構成銘柄のうち時価総額上位100銘柄の中から配当利回りが最も高い10銘柄を選択するというもの。

S&P500の時価総額上位100銘柄(S&P100)はダウ30種を構成する30銘柄よりも米国株式市場全体に占める比重が大きいこともあり有効な高配当投資戦略として利用できる。

S&P10種はS&P500を構成した1957年から2003年までの年率リターンはダウ30種及びベンチマークであるS&P500を上回るリターンを得ている。

ダウ10種同様これらの高配当戦略は好況時期による強気相場では成長株が株価をけん引するのでS&P500などのベンチマークよりパフォーマンスは悪くなる。

一方、弱気相場では株価下落によって配当利回りが高くなることで、投資家は割安と判断し買いを入れてくるため高配当が下落を受け止めるクッションとなる。

また、ダウ構成銘柄やS&P100などは時価総額が大きい超大型ディフェンシブ銘柄であることからその他の中小型株と比べて下落率が低い傾向にある。

S&P10種構成銘柄【2017年】

| S&P10種 | |||

| TICKER | 連続増配 | 配当利回 | 増配率 |

| Symbol | Yrs | (%) | 10-yr(%) |

| F | 5 | 4.95 | – |

| T | 32 | 4.61 | 3.8 |

| PM | 8 | 4.55 | 11.1 |

| DUK | 12 | 4.41 | 4.7 |

| GM | 1 | 4.36 | – |

| VZ | 12 | 4.33 | 3.3 |

| OXY | 13 | 4.27 | 16.8 |

| ABBV | 5 | 4.09 | – |

| PFE | 6 | 3.94 | 2.3 |

| SPG | 7 | 3.71 | 8.6 |

| 平均 | 11 | 4.25 | 7.2 |

【F】は2006-2011まで無配

【GM】は2009-2013の間、破算により国有化で上場廃止

【PM】は2008年に【MO】よりスピンオフ

【ABBV】は2013年に【ABT】よりスピンオフ

- 【F】フォード・モーターズ(一般消費財)

- 【T】AT&T(電気通信)

- 【PM】フィリップモリス(生活必需品)

- 【DUK】デューク・エナジー(公共事業)

- 【GM】ゼネラル・モーターズ(一般消費財)

- 【VZ】ベライゾン・コミュニケーションズ(電気通信)

- 【OXY】オキシデンシャル・ペトロリウム(エネルギー)

- 【ABBV】アッヴィ(ヘルスケア)

- 【PFE】ファイザー(ヘルスケア)

- 【SPG】サイモン・プロパティー・グループ (金融不動産)

S&P10種の平均配当は4.25%と極めて高配当となっている。

また現時点でのダウ30銘柄が2銘柄、元ダウ30銘柄が3銘柄と半数がダウ採用を経験した銘柄が占めている。

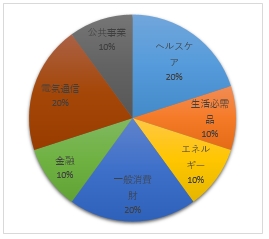

S&P10種セクター分類

このS&P10種でセクター別にポートフォリオを構成した場合上記のようになる。

ダウ10種同様セクターがうまく分散されている。ただリーマンショック時に上場廃止となった【GM】や無配が過去に多い【F】の自動車株をどう扱うかが判断難しいところです。

米国株太郎はポートフォリオを組む上でS&P10種だけでなくやダウ10種、ダウ・コア10種(連続増配15年以上)、S&Pコア10種(連続増配15年以上)などを基軸として銘柄選択を行っている。