ジレットの凋落 、イノベーションと新分野への投資を進めるP&Gより四半期配当87.27ドルを獲得

カミソリ最大手ブランド、ジレット(Gillette)の市場シェア低下が止まらない。

そんななか、同ブランドを有するP&G(Procter & Gamble)は小規模なデジタルネイティブブランドを買収して、新しい高級カミソリの開発を行う模様だ。また、同社はほかの主力部門の製品についても消費者トレンドの先を行く取り組みを進めている。

7月30日に行った第4四半期の業績発表のなかで、P&Gはジレットの評価額を80億ドル(約8500億円)引き下げている。その一方でP&G自体の総売上は4%増加し、171億ドル(約1兆8200億円)となっている。同社の成長を牽引しているのは売上が10%の伸びを記録したヘルスケアとホームケア部門だ。

ジレットは、近年P&Gが抱える課題の典型例ともいえる。同ブランドはハリーズ(Harry’s)やダラーシェーブクラブ(Dollar Shave Club)といったデジタルネイティブなブランドの台頭に苦しめられている。ジレットも髭剃りのカテゴリーもP&Gの総収益に占める割合は大きくはない。だが、カミソリのリーディングブランドとして数十年君臨してきたジレットにとっては、大きな後退だ。市場調査会社のユーロモニター・インターナショナル(Euromonitor International)の推定によれば、ジレットは2010年には世界の男性用カミソリ市場で実に70%のシェアを誇っていたが、2018年には同47.3%にまで低下している。

ただ、P&Gはジレット以外にも女性向けのジレットヴィーナス(Gillette Venus)やフュージョン(Fusion)といったカミソリブランドも展開しており、同社は2018年の年報のなかでこれらを合わせれば世界のカミソリ市場で65%のシェアと発表している。

ライバルのユニリーバ(Unilever)と同様に、P&Gもまた化粧品やシェービングといった主力部門で高級市場の拡大を目指している。さらに同社はデジタルネイティブブランドの買収や早いサイクルでインハウスの新ブランドの立ち上げといった取り組みも進めており、スタートアップによるイノベーションにも余念はない。

「慣れ親しんだブランド」

フォレスター・リサーチ(Forrester Research)の主席アナリスト、ディパンジャン・チャタジー氏は米DIGIDAYへのメールのなかで、1837年に創設され、世界でもっとも有名なブランドであるP&Gには、これまで「慣れ親しんだブランド」という強みがあったと指摘する。

「カスタマーは特に考えることもなくタイド(Tide)を買い物かごに入れる。これは実に強力なブランドロイヤルティだ。だが、同社ほど長いあいだトップに君臨していると、ブランドのもつ文化的な関連性というものが失われはじめる場合がある」。

一方でダラーシェーブクラブやハリーズは、カミソリのD2Cやサブスクといった販売モデルを展開することで、高い知名度を誇るP&Gの牙城を突き崩そうとしてきた。カスタマーからすれば、店に行かずに小売コストのかからないカミソリを手に入れられるのだ。

シェービング部門において2017年にP&Gは、ダラーシェーブクラブと戦うため「ジレット・オン・デマンド(Gillette On Demand)」というサブスクサービスを立ち上げたが、その後は市場の空白地帯を見つける方針を進めている。2018年に同社はジレット・ラボ(Gillette Labs)という高級市場がターゲットの独立した新ブランドを立ち上げた。4月にジレット・ラボは、P&Gの子会社であるアート・オブ・シェービング(Art of Shaving)から最初の商品として200ドル(約2万2000円)のカミソリを発売した。昨年末にP&Gは黒人向けのカミソリとして生み出されたブランド、ベヴェル(Bevel)を有するウォーカー・アンド・カンパニー(Walker & Company)を買収した。

P&Gはさらにオンライン専門の他ブランドが採用してきた戦略も試している。4月に同社はビリー(Billie)やフラミンゴ(Flamingo)の製品をイメージさせるような明るい色合いの女性向けカミソリブランド、ジョイ(Joy)をウォルマート限定で新発売している。

「パーソナライズへの投資」

ユーロモニター・インターナショナル(Euromonitor International)のリサーチアソシエイト、アンドリュー・スタブレイン氏は「P&Gは明らかにシェービング体験をよりパーソナライズするための投資を行っている」と指摘する。

米DIGIDAYは以前、P&GがD2Cブランドのさらなる買収によって売上獲得を目指していると報じた。P&Gが最近発表した買収は2月の生理用品ブランドのディス・イズ・エル(This is L)の買収で、その額は1億ドル(約110億円)と報じられている。

P&Gは買収だけでなく、革新的なブランドの立ち上げも増やしている。2015年にローンチされたスタートアップスタジオのP&Gベンチャーズ(P&G Ventures)もその一例だ。P&Gベンチャーズは今年春に最初の製品として、子供やペットがいる環境でも安全に使える虫除けスプレーのゼボ(Zevo)を発売している。ウォールストリート・ジャーナル(Wall Street Journal)の過去の報道によるとP&Gベンチャーズの社員は20名で、これまでにP&Gが参入していなかった新しい部門の商品を重点的に開発している。

P&Gベンチャーズのゼネラルマネージャー、リー・ラドフォード氏はウォールストリート・ジャーナルに対して「社内の文化を変える必要があった」と語っている。「すなわち複雑な意思決定プロセスを簡略化することだ。意思決定は24時間以内に行うことを決定した」。

「いまのための決断を重視」

Bインサイト(CB Insights)の消費者および小売調査担当ディレクター、ロビン・シャーク氏はP&Gについて「いまのための決断を重視している。ポートフォリオはシンプルに、意思決定は少しだけ早く。

だが、将来のトレンドについても重視している」と語る。シャーク氏は、P&Gはとりわけ環境に優しい製品や天然由来の製品に興味のある消費者向けに製品開発を進めていると指摘する。昨年2月にP&Gは香料、ローション、パラベンが含まれていないパンパース・ピュア(Pampers Pure)というオムツを発売した。また3月には植物由来の洗剤類ホーム・メイド・シンプル(Home Made Simple)を発売している。

だがこうした商品の多くがP&Gの売上に占める割合は小さく、もはや同社にジレットのような過ちをほかのブランドで犯す余裕はない。前年同期は18億9000万ドル(約2010億円)の黒字を計上していたP&Gは、ジレットの評価損により52億4000万ドル(約5590億円)の赤字に転落している。

「P&Gがもっとも得意なのが規模の拡大だ」とチャタジー氏は指摘し、次のように述べている。「デジタル新興企業らがシンシナティの海千山千の巨大企業よりも長く生き残れるか、時がたてば答えは明らかになるだろう」。

ブランドと今後の展開を知り尽くしている改革ができるプロクターアンドギャンブルより117株分87.27ドルの四半期配当を受け取りました。

【PG】プロクター&ギャンブルからの配当金

【PG】より1株あたり0.7459ドルの四半期配当金となっているので、0.7459×117=87.27ドルが実際の配当金となります。

2019年5月【PG】配当との比較

前回の四半期配当より買い増しを行っていないため配当の差異はありません。

【PG】Procter & Gamble Coの主要指標(2019年8月24日)

株価 117.32ドル

PER 82.04倍

年間配当 2.98ドル

配当利回り 2.54%

年率EPS 4.42ドル

Payout Ratio 67.5%

増配年 63年続(Since 1956)

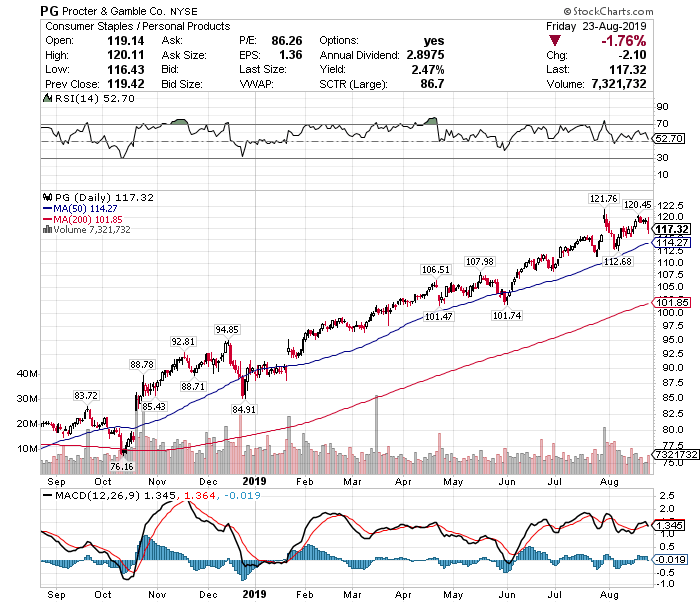

【PG】プロクターアンドギャンブルの日足チャート(1Year)

【PG】プロクターアンドギャンブルの週足チャート(5Year)

株価はここ一年急伸している。

慢心せずにゆっくりと資産拡大していくことにする。

この記事を読んだ人はこんな記事も読んでいます

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介 【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄

【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄

【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄 【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄

【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄 【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄

【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄 【MSFT】マイクロソフトより四半期配当(2022年12月)-29.24ドル受取-9.7%増配で21年連続増配に

【MSFT】マイクロソフトより四半期配当(2022年12月)-29.24ドル受取-9.7%増配で21年連続増配に 米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ

米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ