LOWホームセンターチェーンの大手であるホームデポは米国中心に豊富な品揃えで店舗を構えるDIYや住宅リフォームなどを扱うダウ30構成銘柄

ホーム・デポはホームセンターチェーンの米国大手で各種建材、日曜大工用品、園芸用品を扱う。

また、カーペット・床工事、キャビネット、キッチンカウンター、温水器、エアコンの据付工事などのサービスを提供。

各店舗は全国ブランドのほか、「ビゴロ」、「エバービルト」、「ハンプトン・ベイ」、「ハスキー」、「リョービ」など自社・専売ブランドを扱う。

ホームセンター業界世界首位のホームデポは米国内中心に大型店舗を2200超構える。

店頭に3.5万点、オンラインで100万点と品揃えが非常に豊富である。

米国の中古住宅流通の多さを背景に、プロ向け以外にも一般向け日曜大工市場を開拓。

道具貸出、設置・製作サービスを提供し、知識豊富なスタッフに定評がある。

Eコマースにも積極投資。

2018年1月期の税負担は26%の見込みと恩恵大。

2021年1月期までに売上高1150-1200億ドル、年平均4.5-6%成長の新中期計画。

住宅市場と連動する銘柄である。

2018年1月期は堅調な米国住宅市場を反映し、既存店が客数、単価とも着実増。

コスト増も吸収し、営業利益は続伸した。2019年1月期も堅調な住宅市場を想定し、安定した成長が続く見通し。

税負担が軽く、純利益押上げの効果もある。

ホームデポの同業他社は【LOW】ロウズカンパニーズ【WMT】ウォルマート【TGT】ターゲット【AMZN】アマゾンなど。

長期の景気拡大で住宅市場も上昇が続いている。リセッションまでホームデポの躍進は続くだろう。

採用インデックス

- ダウ30

- S&P100

- S&P500

【HD】The Home Depot Inc株価指標

2018年9月17日時点

PER:24.65倍

配当利回り:2.00%

増配年数:9年

最新情報→「YAHOO!FINANCE」

【HD】ホームデポの2017年株価チャート

2017年ホームデポのパフォーマンスは+44.01%であった。

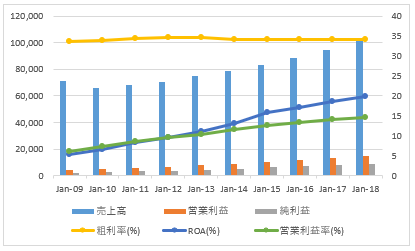

【HD】ホームデポの企業業績(10年)

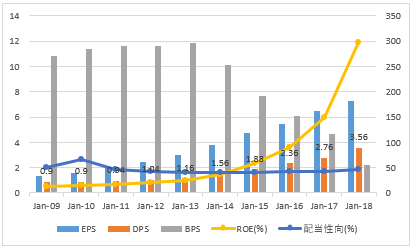

【HD】ホームデポのEPS・配当

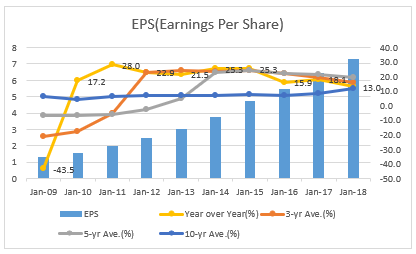

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):+11.9%

2009年から過去10年平均のEPSは+11.9%の変動率であった。

2018年のEPSは7.29ドルで前年比+13.0%の変動率であった。

今後のホームデポEPSは2019年に9.47ドル、2020年に10.20ドルを予想している。

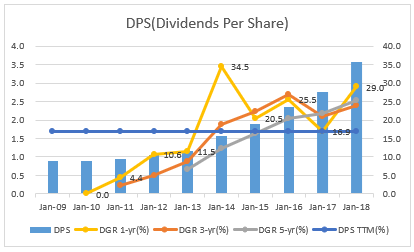

DPS(Dividends Per Share)一株当たり配当

- DPS成長率(10年平均):17.0%

2009年から過去10年平均の配当は+17.0%の上昇であった。

2018年の配当は3.6ドルで前年比+29.0%の上昇であった。

景気拡大継続により増配率も上昇傾向にある。

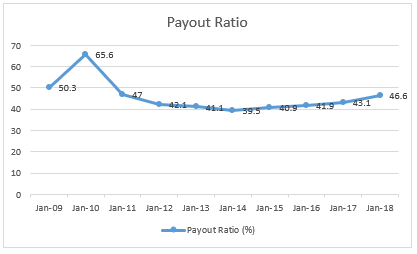

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の43.1%から46.6%へ上昇となった。

配当性向は毎年安定している。

【HD】ホームデポの営業成績

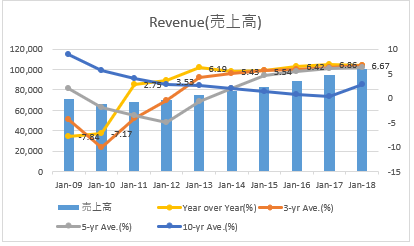

Revenue 売上高

- 売上成長率(10年平均):2.69%

2009年から過去10年平均の売上高は+2.69%の上昇であった。

2018年の売上高は前年比+6.67%の変動率であった。

2010年以降売上は上昇している。

Operating Income 営業利益

- 営業利益成長率(10年平均):7.32%

2009年から過去10年平均の営業利益は+7.32%の変動率であった。

2018年の営業利益は前年比+9.34%の上昇であった。

営業利益が毎年上昇していることがグラフでわかるだろう。

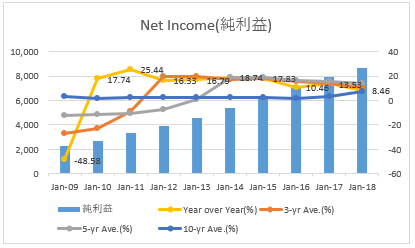

Net Income 純利益

純利益成長率(10年平均):+6.98%

2009年から過去10年平均の純利益は+6.98%の変動率であった。

2018年の純利益は前年比+8.46%の変動率であった。

営業利益の上昇に伴い純利益も右肩上がりで上昇している。

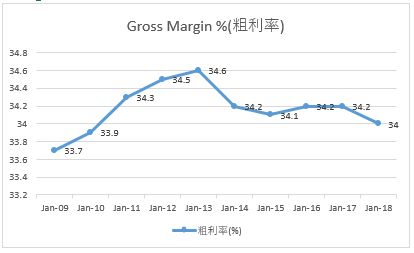

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2018年のグロスマージンは前年の34.2%から34.0%へ低下した。

ほぼ均一なグロスマージンを毎年計上している。

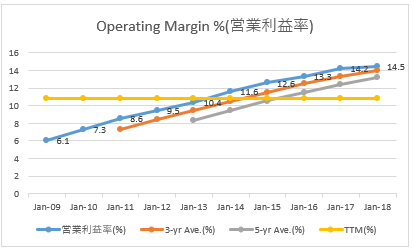

Operating Margin %(営業利益率)

- 営業利益率(10年平均):10.8%

2009年から過去10年平均の営業利益率は10.8%となっている。

2018年の営業利益率は前年14.2%から14.5%へ上昇している。

作られたようなグラフである。

【HD】ホームデポのROAとROE・財務レバレッジ

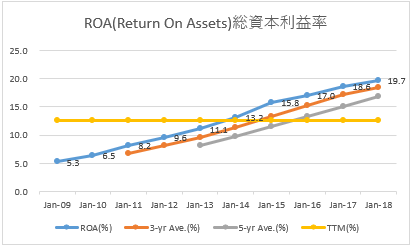

ROA(Return On Assets):総資本利益率

- ROA(10年平均):12.5%

2009年から過去10年平均のROAは12.5%となっている。

2018年のROAは前年18.6%から19.7%へ上昇している。

理想的なROA上昇である。景気拡大が永遠であればですが。

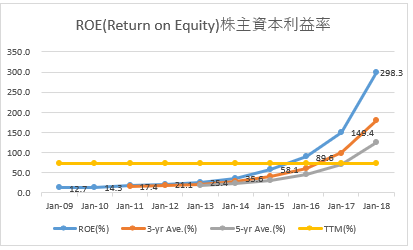

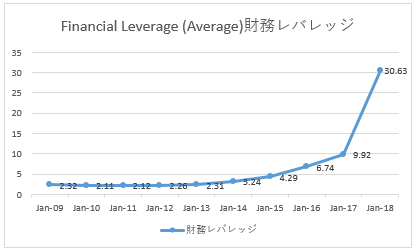

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):72.2%

2009年から過去10年平均のROEは72.2%となっている。

2018年のROEは前年149.4%から298.3%へ上昇している。

財務レバレッジを大きく引き上げている。

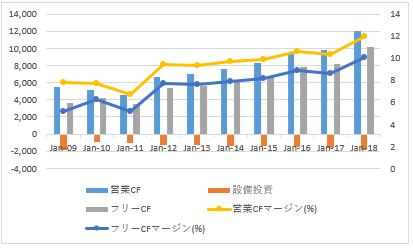

【HD】ホームデポのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):9.3%

2009年から過去10年平均の営業キャッシュフローマージンは9.3%となっている。

2018年の営業キャッシュフローマージンは前年10.3%から11.9%へ上昇している。

小売り業界でありながら営業キャッシュフローマージンは10%を超えている。

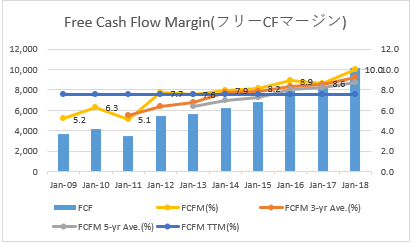

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

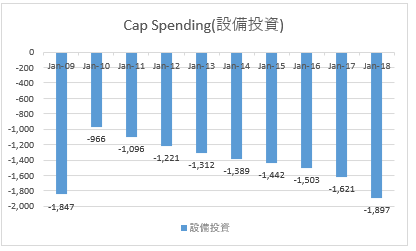

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):7.6%

2009年から過去10年平均のフリーキャッシュフローマージンは7.6%となっている。

2018年のフリーキャッシュフローマージンは前年8.6%から10.0%へ上昇している。

こちらも景気上向きでキャッシュも増大している。

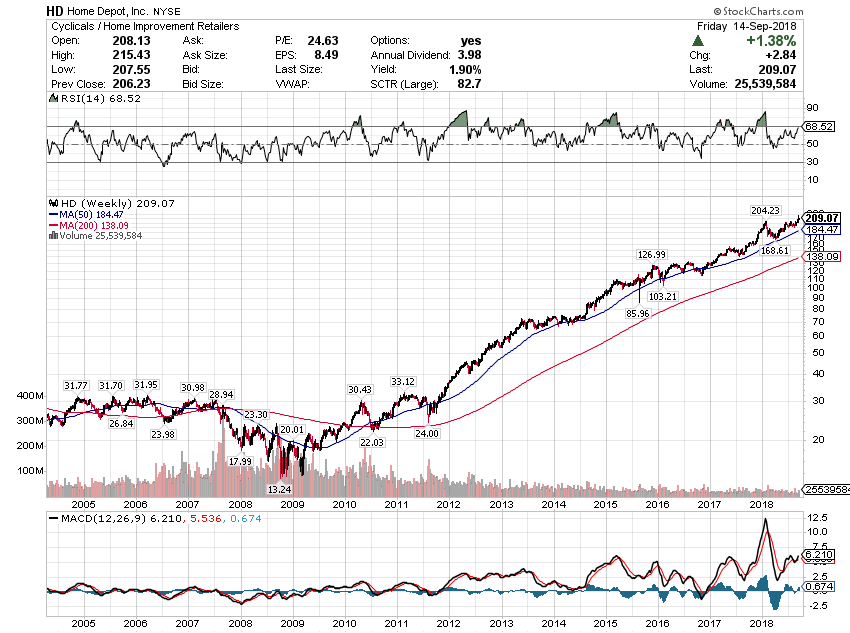

【HD】ホームデポの株価チャート(過去15年)

リーマンショックでは株価が半分になるも、その後10年で株価は10倍を超えている。

アマゾンの台頭にも小売りでは打ち勝てる強みを持っており、景気拡大が続く限り大きな株価調整はしにくい銘柄ではないだろうか。

この記事を読んだ人はこんな記事も読んでいます

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄

【WMT】ウォルマートの企業分析(2018年版)-2019年4月に1.9%増配で46年連続増配となった世界最大の小売りチェーンで配当貴族銘柄 【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位

【HD】ホームデポの企業分析(2018年版)-2019年3月に32.0%増配で10年連続増配となったホームセンター業界世界首位 【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄

【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄 【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートの企業分析(2018年版)-2018年4月に2.0%増配で45年連続増配となった世界最大の小売りチェーン 【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン

【WMT】ウォルマートストアーズの企業分析(2016年版)-2017年4月に2.0%増配で44年連続増配となった世界最大の小売りチェーン 【HD】ホームデポの企業分析(2016年版)-2017年3月に29.0%増配で8年連続増配となったホームセンター最大手

【HD】ホームデポの企業分析(2016年版)-2017年3月に29.0%増配で8年連続増配となったホームセンター最大手 【WMT】ウォルマートより四半期配当(2017年9月)

【WMT】ウォルマートより四半期配当(2017年9月) 【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄

【LOW】ロウズカンパニーズの企業分析(2016年版)-2017年8月に17.1%増配で55年連続増配となったホームセンター業界でホームデポに次ぐ第2位のシェアをもつ配当王銘柄 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【MCD】マクドナルドの企業分析(2017年版)-2018年12月に14.9%増配で43年連続増配となった世界大手のファストフードチェーンでダウ30銘柄かつ収益率が高い連続増配の配当貴族銘柄

【MCD】マクドナルドの企業分析(2017年版)-2018年12月に14.9%増配で43年連続増配となった世界大手のファストフードチェーンでダウ30銘柄かつ収益率が高い連続増配の配当貴族銘柄