世界的なソフトウェア会社のマイクロソフトはWindowsやOfficeで有名なビルゲイツ創業の高収益銘柄

マイクロソフトは米国のソフトウエア大手で多様なコンピュータ向けにソフトウエアの開発、製造、ライセンス供与、サポートを展開。

「ウィンドウズ」、サーバー、パソコン、OS、クライアントやサーバー環境向けアプリケーション、業務自動化・効率化アプリケーション、ソフトウエア開発ツールに加え、家庭用ビデオゲーム機器、タブレットを提供。

世界的なソフトウェア会社のマイクロソフトは1990年代に互換性の高さでIBMの代わりに業界覇者となって経緯を持つ。

PC用OSのWindows、業務用ソフトのOfficeは世界首位。

法人向けもデータベースのSQL Serverなど高いシェアを持つ。

ゲーム機Xbox、小型端末Surfaceなどハード販売も展開し業績の下支えを行ってきた。

ただ、検索サービスやモバイルで失地。クラウドサービスAzureやOffice355が成長している。

2016年11月にフィーチャーフォン事業を売却する一方、2016年12月に262億ドルをかけてSNSのリンクトインの買収が完了した。

2016年は法人向けパッケージOffice365やAzureなどクラウド関連サービスが引き続き権威している。2017年はAzureが加速し、さらにOffice365の需要が堅調である。買収したリンクトインもフルに寄与し通年では増収増益の見通しを得ている。

【MSFT】マイクロソフトの同業他社は【ORCL】オラクル【VZ】ベライゾン【IBM】アイビーエム【SAP】SAP【ADBE】アドビシステムズなど。

ダウ30銘柄でアメリカの株式では【AAPL】アップル【GOOGL】アルファベットについで時価総額が大きく、株価も堅調に上昇している現在旬な銘柄である。

また、2000年代に入ってストックオプションを止め、配当を開始してから2017年12月には16年連続増配となり株主還元も厚い企業となっている。

採用インデックス

- ダウ30

- S&P100

- S&P500

- ナスダック100

- ラッセル1000

【MSFT】Microsoft Corporation株価指標

2017年9月24日時点

PER:27.46倍

配当利回り:2.26%

増配年数:16年

最新情報→「YAHOO!FINANCE」

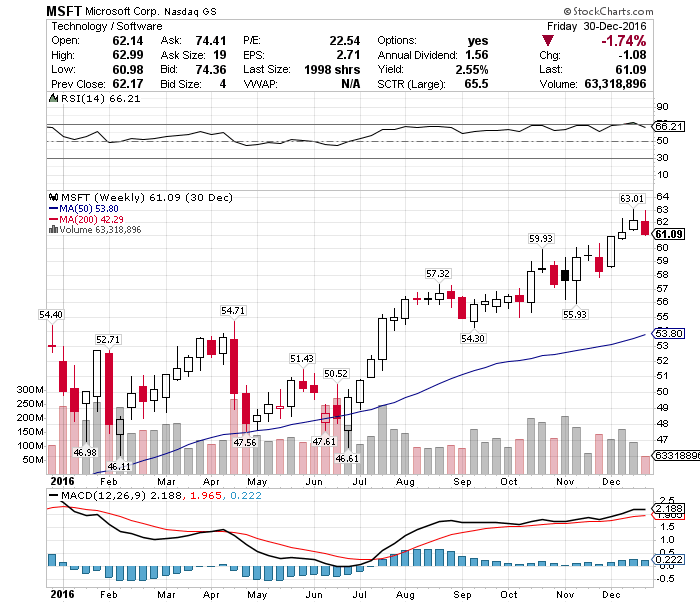

【MSFT】マイクロソフトの2016年株価チャート

2016年のマイクロソフト株価は55.48ドルから62.14ドルとなっており+12.00%のリターンであった。

マイクロソフトの決算は6月により、2017年6月の数値となっているが本文章では2016年として扱っています。

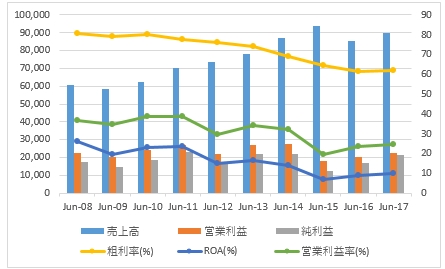

【MSFT】マイクロソフトの企業業績(10年)

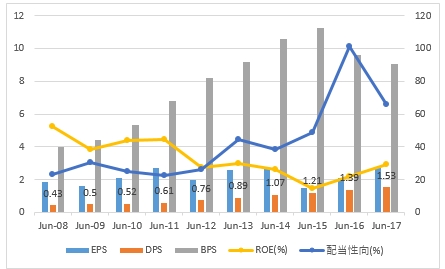

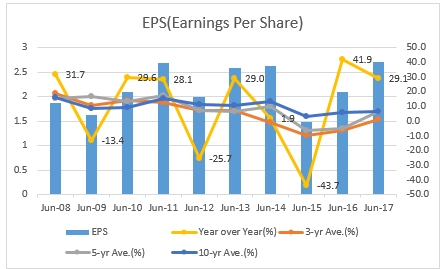

【MSFT】マイクロソフトのEPS・配当

2007年から過去10年平均のEPS+6.7%の上昇率であった。

2016年のEPSは2.71ドルで前年比+29.1%の上昇率であった。

今後のマイクロソフトEPSは2017年に3.29ドル、2018年に3.71ドルをアナリストは予想している。

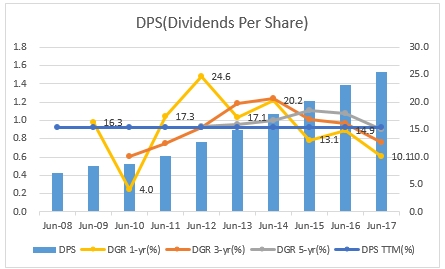

2007年から過去10年平均の配当は+15.3%の上昇率であった。

2016年の配当は1.5ドルで前年比+10.1%の上昇であった。

2017年12月に7.7%の増配でマイクロソフトは16年連続増配となったことで、配当開始後に減配や配当据え置きもないことから実質連続増配銘柄として位置付けられ、新興市場のグロース株から脱却し長期投資の銘柄として組み入れて良い企業であろう。

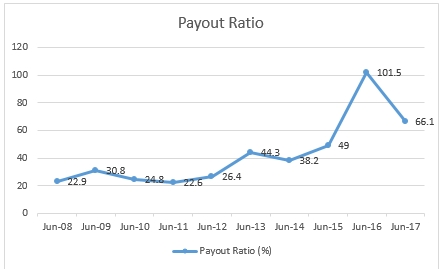

10年平均して毎年15%超の増配をしていることから配当性向は50%を超えてきた。しかし今後の持続的な成長を考えると気にする必要はないと思われる。

【MSFT】マイクロソフトの営業成績

2007年から過去10年平均の売上高は+5.81%の上昇であった。

2016年の売上高は前年比+5.43%の上昇であった。

スマホの普及でかつてほどのPCのOSとして君臨していた時代の売上増ではないがクラウド事業などの多角化で安定的に売上げを確保している。

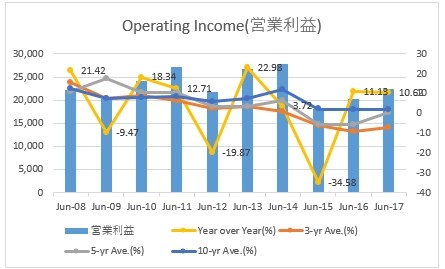

2007年から過去10年平均の営業利益は+1.88%の増加であった。

2016年の営業利益は前年比+10.6%の上昇であった。

利業利益の額面的には横ばいである。

2007年から過去10年平均の純利益は+4.19%の上昇であった。

2016年の純利益は前年比+26.23%の上昇であった。

純利益も横ばいではあるがマイクロソフトの純利益の大きさは凄い。

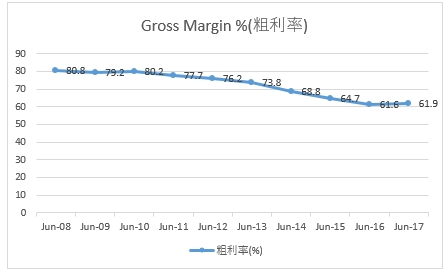

2016年のグロスマージンは前年の61.6%から61.9%へ上昇した。

過去10年平均見ると60%超のグロスマージンを常に確保している。

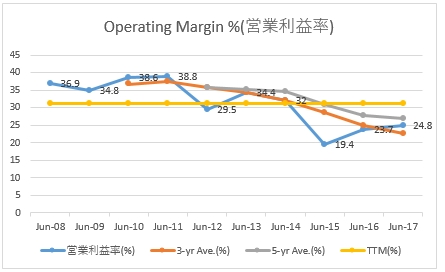

2007年から過去10年平均の営業利益率は31.3%となっている。

2016年の営業利益率は前年23.7%から24.8%へ上昇している。

スマホ化によるPC離れで低下傾向にある営業利益率だが、依然としてマイクロソフトは高い水準を保っている。

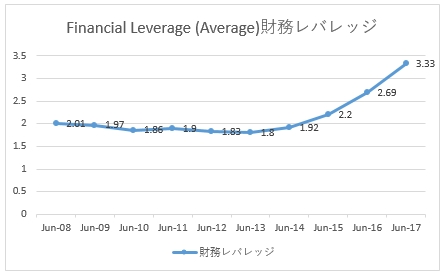

【MSFT】マイクロソフトのROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

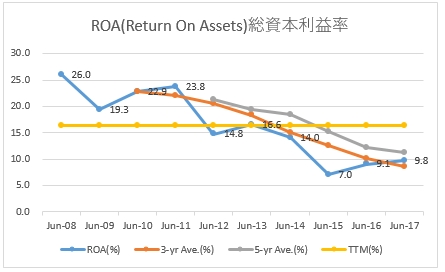

2007年から過去10年平均のROAは16.3%となっている。

2016年のROAは前年9.1%から9.8%へ上昇している。

パソコンの覇者として君臨していた時代からは減少傾向にあるが、培ったソフトウェア技術を活かしクラウド事業などの多角化で充分な利益確保は今後も得られると思われる。

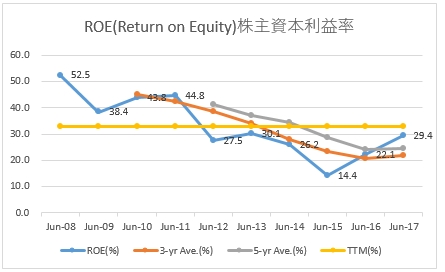

2007年から過去10年平均のROEは32.9%となっている。

2016年のROEは前年22.1%から29.4%へ上昇している。

財務レバレッジを若干上げつつありROE上昇しているが、財務レバレッジも3.33と高くない水準にあることから効率的経営を今後も行っていくことだろう。

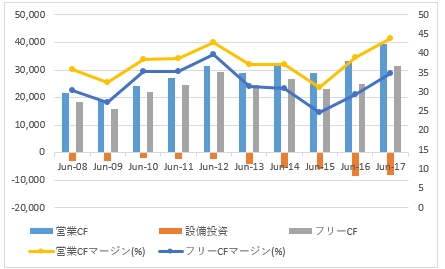

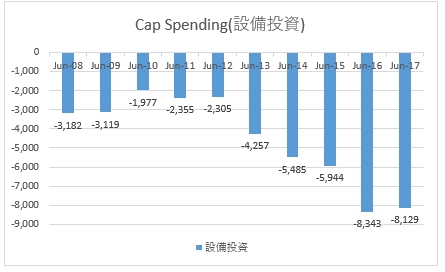

【MSFT】マイクロソフトのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは37.7%となっている。

2016年の営業キャッシュフローマージンは前年39.1%から43.9%へ上昇している。

2007年から過去10年平均のフリーキャッシュフローマージンは31.9%となっている。

2016年のフリーキャッシュフローマージンは前年29.3%から34.9%へ上昇している。

ソフトウェア技術の提供が主戦場であるため、ひとたび個人やユーザがマイクロソフトが提供するソフトを導入すればライセンスの更新など定期的な安定収入が得られることで高い水準のキャッシュフローを得られることになる。

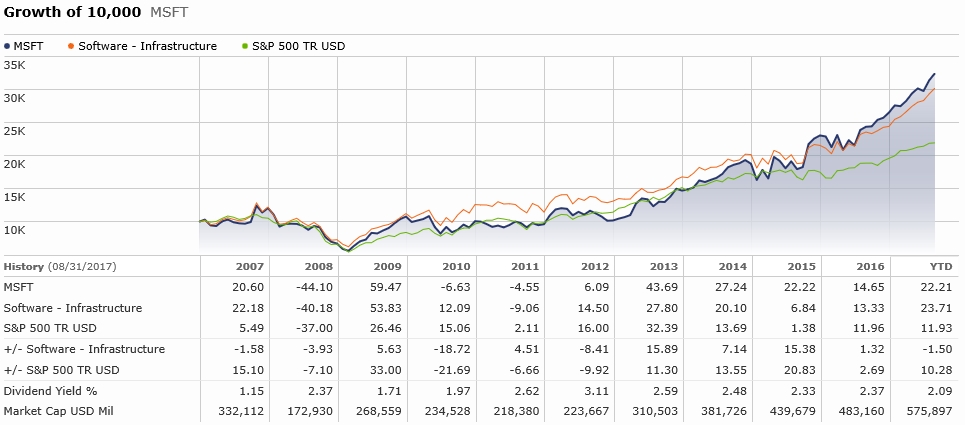

【MSFT】マイクロソフトの株価チャート(過去15年)、株価パフォーマンス(過去10年)

マイクロソフトは新興市場によるシェア拡大化によるグロース企業から安定成長企業に入ったと思われる。

しかし、ハイテクセクターの特性上、現時点ではリセッションなどによる景気後退時期には他のハイテク企業同様に大きく売られる危険性も孕んでいるためFANG株に近い状況になることが懸念される。

しかし、ポートフォリオぼ分散し時間軸をずらしながら定期的に株式購入していけば、過去のIBM同様に成長の罠にかかる危険性を意識し付き合えば絶大なるパフォーマンスを得られる銘柄と言えるだろう。

これらがS&P格付けAAAの超優良銘柄【JNJ】ジョンソンエンドジョンソンと【MSFT】マイクロソフトの2社しかない最上ランクの格付けを維持している所以だろう。

この記事を読んだ人はこんな記事も読んでいます

【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄

【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄 【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2017年版)-2018年6月に4.7%増配で23年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【AAPL】アップルの企業分析(2016年版)-2017年5月に10.5%増配で5年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつダウ30構成銘柄

【AAPL】アップルの企業分析(2016年版)-2017年5月に10.5%増配で5年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつダウ30構成銘柄 【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業

【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業 【ORCL】オラクルはソフトウェアの世界最大手でデータベースのシェアが高い高収益企業

【ORCL】オラクルはソフトウェアの世界最大手でデータベースのシェアが高い高収益企業 【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄

【QCOM】クアルコムの企業分析(2016年版)-2017年6月に7.5%増配で15年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄 【T】AT&Tの企業分析(2016年版)-2017年2月に2.1%増配で33年連続増配となった世界最大級の総合通信事業会社

【T】AT&Tの企業分析(2016年版)-2017年2月に2.1%増配で33年連続増配となった世界最大級の総合通信事業会社 【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄

【VZ】ベライゾンコミュニケーションズの企業分析(2017年版)-2018年11月に2.1%増配で14年連続増配となった世界最大級の通信サービス業者で高配当なダウ30銘柄かつ連続増配銘柄 【VZ】ベライゾンコミュニケーションズの企業分析(2016年版)-2017年10月に2.2%増配で13年連続増配となった世界最大級の通信サービス業者で高配当な連続増配銘柄

【VZ】ベライゾンコミュニケーションズの企業分析(2016年版)-2017年10月に2.2%増配で13年連続増配となった世界最大級の通信サービス業者で高配当な連続増配銘柄