クロロックスは家庭用品の老舗企業で全ブランドの大半が米国上位のシェアを持つ連続増配銘柄

クロロックスは家庭用漂白剤や掃除用洗剤などの米国の大手家庭用品メーカーで主要製品は「クロロックス」の名前で展開する漂白剤、洗濯用洗剤、掃除用洗剤のほか、グリル用木炭、猫のトイレ用砂「フレッシュ・ステップ」、プラスチックラップやゴミ袋に加え、家庭用浄水器「ブリタ」など。

製品は量販店、スーパーマーケット、その他小売店で販売される。

家庭用品の老舗であるクロロックスは洗濯用洗剤・漂白剤などを製造している。

除菌用ペーパータオルやトイレ用漂白剤はじめ全ブランドのうち、8割以上で米国内1位または2位のシェアを誇る。

米国内の売上げが約8割、残りは中南米とメキシコ、カナダが占める。

クロロックスの同業他社は【PG】プロクター&ギャンブル【CL】コルゲートパルモリーブなど。

採用インデックス

- S&P500

- ラッセル1000

【CLX】Clorox Co株価指標

2017年6月18日時点

PER:27.56倍

配当利回り:2.40%

増配年数:40年

最新情報→「YAHOO!FINANCE」

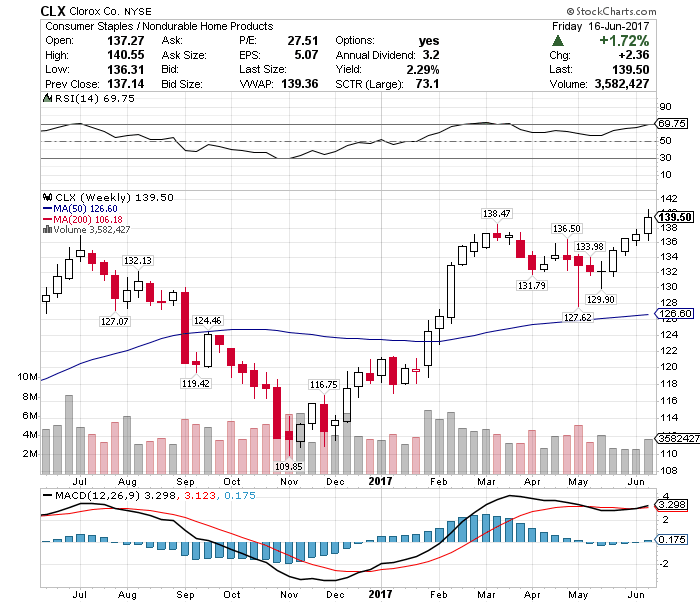

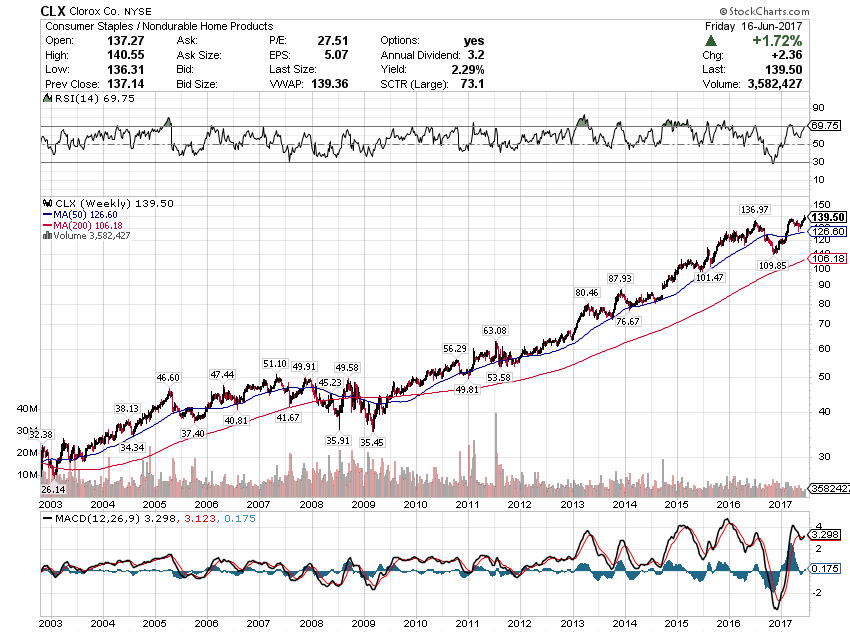

【CLX】クロロックスの2016年株価チャート

2016年のクロロックス株価は126.83ドルから120.02ドルとなっており-6.81ドル(-5.36%)のリターンであった。

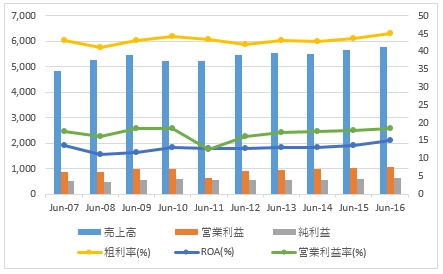

【CLX】クロロックスの企業業績(10年)

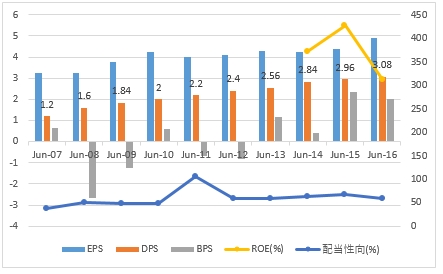

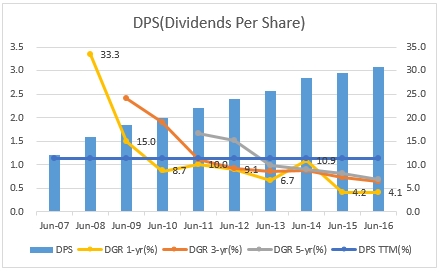

【CLX】クロロックスのEPS・配当

2007年から過去10年平均のEPS+5.4%の上昇率であった。

2016年のEPSは4.92ドルで前年比+12.6%の上昇率であった。

今後のクロロックスEPSは2017年に5.33ドル、2018年に5.73ドルをアナリストは予想している。

2007年から過去10年平均の増配率は+11.3%の上昇であった。

2016年の配当は3.1ドルで前年比+4.1%の上昇であった。

2017年8月に5.0%の増配で40年連続増配となったことで、25年以上連続増配である配当貴族の王道を突き進んでいる。

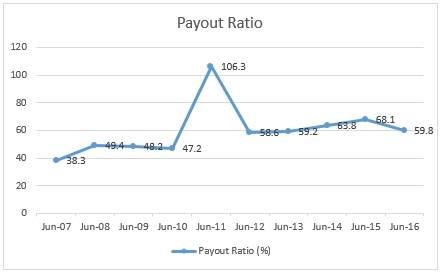

配当性向は2007年の38.3%から2016年の59.8%まで上昇している。

2016年は前年の68.1%から59.8%へ減少している。

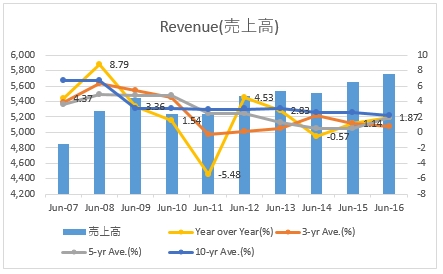

【CLX】クロロックスの営業成績

2007年から過去10年平均の売上高は+2.18%の上昇であった。

2016年の売上高は前年比+1.87%の上昇であった。

若干売上げの凹凸はあるが、総じて年次の売上げは上昇基調である。

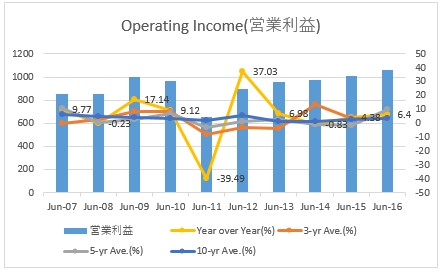

2007年から過去10年平均の営業利益は+3.18%の上昇であった。

2016年の営業利益は前年比+6.4%の上昇であった。

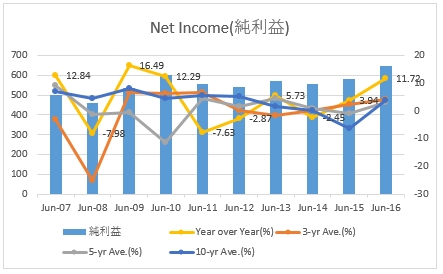

2007年から過去10年平均の純利益は+3.85%の上昇であった。

2016年の純利益は+11.72%の上昇であった。

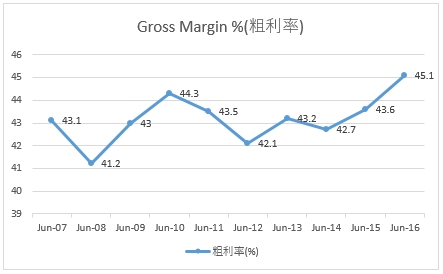

2016年のグロスマージンは前年の43.6%から45.1%へ上昇した。

40%~45%の粗利率となっており高い水準で安定している。

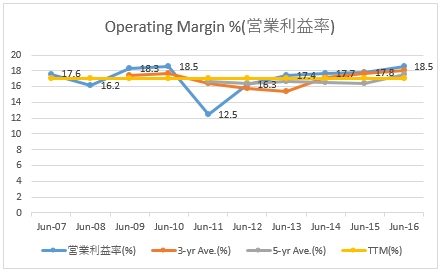

2007年から過去10年平均の営業利益率は17.1%となっている。

2016年の営業利益率は前年17.8%から18.5%へ上昇している。

クロロックスは常に高い水準の営業利益率を維持しておりブレが少ない。

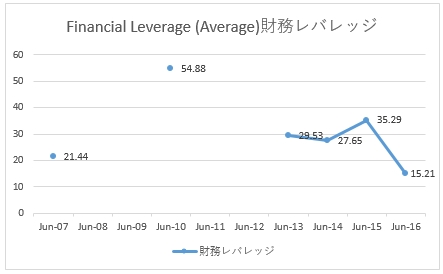

【CLX】クロロックスのROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

2007年から過去10年平均のROAは13.0%となっている。

2016年のROAは前年13.8%から14.9%へ上昇している。

常に毎年10%超えであり安定している。

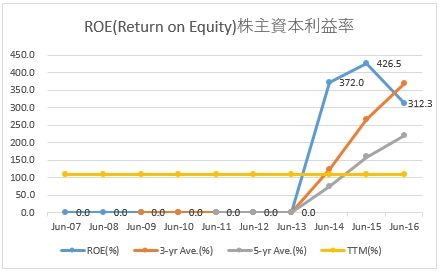

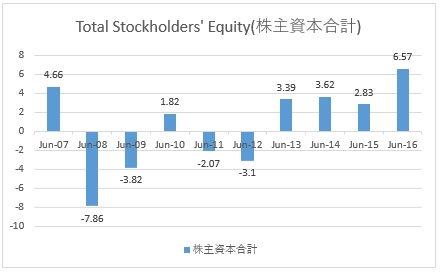

2007年から過去10年平均のROEは111.1%となっている。

2016年のROEは前年426.5%から312.3%へ下落している。

これは2012年まで借入大きいことにより株主資本合計がマイナスになっている影響であるためROE異常値となり参考にならない。

これは債務超過の状況が続いていたわけだが、日用品であるセクターの特性上積極的に借り入れを行い効率よく経営できる強みがある。

毎日洗剤やペーパータオルは使うわけで毎年売上げの見通しが景気に関わらず読めることが大きな理由である。

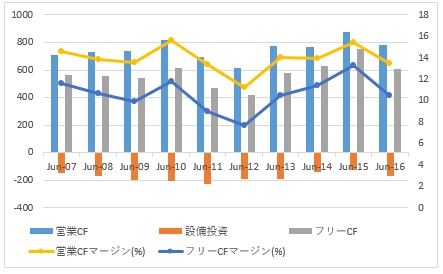

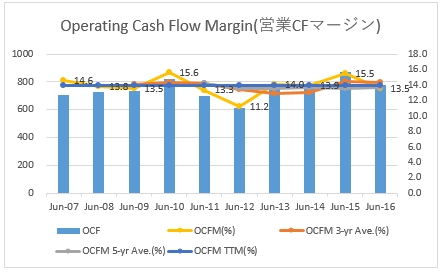

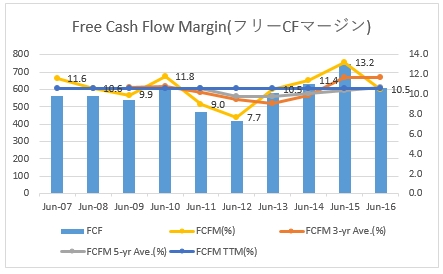

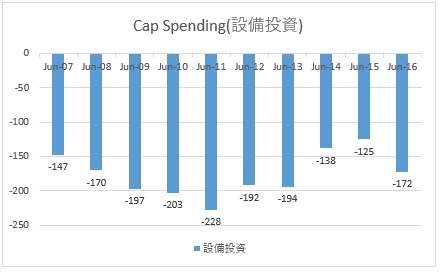

【CLX】クロロックスのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは13.9%となっている。

2016年の営業キャッシュフローマージンは前年15.5%から13.5%へ減少している。

2007年から過去10年平均のフリーキャッシュフローマージンは10.6%となっている。

2016年のフリーキャッシュフローマージンは前年13.2%から10.5%へ減少している。

クロロックスのキャッシュフローは盤石な安定度。借り入れが多くても日用品のシェアに変動がなければしっかりとしたキャッシュフローを創出できる企業といえる。

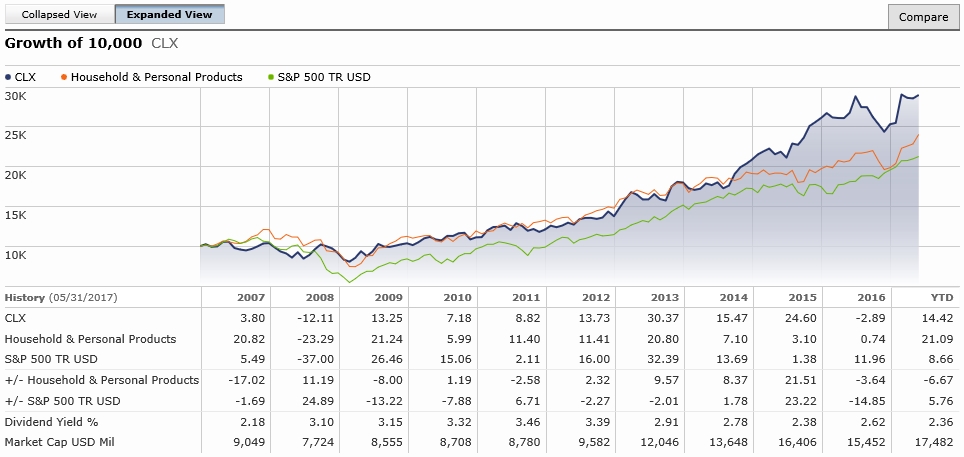

【CLX】Clorox Coの株価チャート(過去15年)、株価パフォーマンス(過去10年)

株価チャートを見てもクロロックスは生活必需品セクターの典型的な例で、暴落は少なくS&P500をアウトパフォームしている。

また、連続増配銘柄で40年以上も増配を続けており配当再投資ができる長期投資に適した銘柄といえる。

米国株太郎は【PG】を保有しているため【CLX】の株式購入を見送っているが、生活必需品セクターである日用品を多く扱っている【CL】コルゲートパルモリーブや【CLX】クロロックスは人口増加に伴う売上げ増の恩恵を受ける安定企業と思われる。

何らかの理由で大きく売られた場合は株式保有を検討する価値がある米国株太郎も注目銘柄としてウォッチリストに入れている。

この記事を読んだ人はこんな記事も読んでいます

【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄

【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄 【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄

【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介 【CLX】クロロックスは大手家庭用品メーカーで39年連続増配の配当貴族銘柄

【CLX】クロロックスは大手家庭用品メーカーで39年連続増配の配当貴族銘柄 【CL】コルゲート・パルモリーブは歯磨き粉を筆頭とした家庭用品メーカーで53年連続増配の配当王銘柄

【CL】コルゲート・パルモリーブは歯磨き粉を筆頭とした家庭用品メーカーで53年連続増配の配当王銘柄 【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄

【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄 【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー 【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄

【TGT】ターゲットの企業分析(2018年版)-2019年9月に3.1%増配で52年連続増配となった米国の大型ディスカウントチェーンで配当王銘柄