D2C ブランドを買収し続けるのか?:「ECとD2Cは伸びている」P&Gより四半期配当87.27ドルを獲得

大手ブランドホールディング企業は、人気が急上昇するダイレクト・トゥ・コンシューマー(D2C)ブランドの驚異を、ここ数年感じている。

ユニリーバ(Unilever)がダラー・シェーブ・クラブ(Dollar Shave Club)を10億ドル(約1100億円)で買収した大ニュースから3年が経ち、P&Gもまた、D2Cポートフォリオを静かに増やしている。イノベーション・インキュベーター、自社内でのD2C開発、そして買収といったチャンネル経由だ。

P&Gの戦略に通じている情報源によると、小規模なブランドが持っているオーガニックなアピールを維持したうえでスケールできる潜在力を持っているニッチなプロダクトを買収するべく、P&Gは計画しているとのことだ。

消費者にとって、大手ブランドの魅力が比較的失われているなか、こういったブランドを買収しても、それらがなるべくP&Gのブランドであるということが明らかになり過ぎないようにしたいと考えているようだ。P&Gの広報担当者は、本稿公開までにコメントのリクエストに応えなかった。

D2Cの買収で再構築

最高ブランド責任者であるマーク・プリチャード氏はダボスにおいて1月、Business Insiderに語った。「eコマースとD2Cは伸びている。大手ブランドがより機敏になるには、小規模(ブランド)が助けとなると、我々は考えている。そして、大手ブランドは小規模がより早く成長する助けができる」。

D2Cブランドを複数買収したことで、P&Gは新分野でビジネスを成長させることができ、パフォーマンスマーケティングのような新しいマーケティング手法を学習し、スタートアップの形を真似してブランドチームを再構築することができたと、プリットチャード氏はBusiness Insiderに語った。

P&Gはシグナル・アクセレレーター(Signal Accelerator)を2012年に開始、それを通じて27万5000のスタートアップへのアクセスを獲得した。その変化を自社のブランドチームに加えたことで、P&G自体も顧客の問題解決やデザイン実験により素早く取り組むことができるようになった。

本稿の情報源によると、P&Gが現在取り組んでいる戦略は、買収分野ですでに採用しているものと合致するという。2月には、P&Gは生理用品ブランド、ディス・イズ・エル(This is L)を1億ドル(約110億円)で買収したと報道されている。2018年12月にはトリスタン・ウォーカーのウォーカー・アンド・カンパニー(Walker & Company)を買収。これによってヘアケアとグルーミングブランドであるベヴェル(Bevel)、フォーム(Form)を獲得した(買収金額は非公開)。

そして昨年7月、ファースト・エイド・ビューティ(First Aid Beauty)を2億5000万ドル(約270億円)で購入、2018年2月にはスキンケア・ブランドのスノーベリー・ニュージーランド(Snowberry New Zealand)を買収した。

2017年には自然派デオドラント・ブランドのネイティブ・コス(Native Cos)もブランド買収している。しかし、これらのブランドのウェブサイトを訪れると、P&Gブランドによる所有であることは明らかにはなっていない。

「我々は分水嶺に達した」

そして、自社ブランドの創設としては3月に、テレビ番組の「ホーム・メイド・シンプル(Home Made Simple)が、ライフスタイルブランドとして植物ベースの掃除プロダクトラインを販売すると発表した。

その前にはベンチャー・ファームのM13と、D2Cビジネスを発見・資金提供を行い、ローンチするパートナーシップを結んだとも明らかにした。

そして興味深いことに、昨年6月、P&Gはクラウドファンディングのインディーゴーゴー(Indiegogo)を使って、環境に優しいクリーニングブランドであるDS3で1万8380ドル(約200万円)の資金調達も行っている。

P&Gにとって、D2C業界により実地的な参加をすることは重要だ。「従来のセールスチャンネルはP&Gが圧倒してきた。しかし、世界はオンラインの方向へと移行している。消費者と直接つながる方法を彼らは持っていなければ、それは不利になるだろう」と、ブランドコンサルタントであり、メタフォース(Metaforce)の共同ファウンダーでもあるアレン・アダムソン氏は語った。

2009年、オンラインの消費者のうち、新しいブランドやプロダクトを試すことに意欲的なのは39%だけだった。フォレスター(Forrester)のデータによると、いまではその数字は56%にまで上った。「我々は分水嶺に達した。消費者は新しい物を求めている」と、フォレスターのシニア・アナリストであるアンジャーリ・ライ氏は語った。

「大手ブランドはイノベーションの取り組みを見せ、自分たちも何か違ったことを行っていると、消費者に示そうと不安になっている。変化を起こそうとする彼らの取り組みは、今後大きな成果を見せるだろう」と、ライ氏は言う。

D2Cがもたらしたもの

P&GによるD2C分野への参入はいくつかの側面がある。

ひとつには、D2Cブランドであれば顧客データをコントロールできるという点だ。これはP&Gの卸売の伝統では不可能だった。D2Cブランドであればまた、そのときに応じて、特定の「価値」と関連付ける傾向がある。そのためマーケティング戦略としてブランドの目的がより重要になる。

「D2Cディスラプターたちのあいだで見られる、もっとも大きな変化は、消費者と近い関係性を築き、特に対話を持っている点だ」と、ライ氏は言う。

P&Gはすでに、D2Cのマーケティング手法から学んでいる。インフルエンサー、PR、ソーシャルという面だけでなく、オーレイ(Olay)やSK-IIといったブランドのマーケティングによりデータを中心に据えたアプローチを導入している。

D2Cブランドのあいだで人気なパフォーマンスマーケティングのアプローチを取り、オーレイやSK-IIのブランドには、ブランド認知キャンペーンよりも売上を伸ばすことにフォーカスを集めているのだ。

「彼らは遅れての参加になるが、非常に重要な課題に取り組んでいる状態だ。彼らのパフォーマンス全体に成果を出すためには、小規模な物をたくさん買収する必要がある」と、アダムソン氏は語った。

DC2ブランドで価値をしっかり高めていくプロクターアンドギャンブルより117株分87.27ドルの四半期配当を受け取りました。

【PG】プロクター&ギャンブルからの配当金

【PG】より1株あたり0.7459ドルの四半期配当金となっているので、0.7459×117=87.27ドルが実際の配当金となります。

2019年2月【PG】配当との比較

前回の四半期配当より買い増しを行っていないが、2019年も4%の増配で配当が増加しています。

【PG】Procter & Gamble Coの主要指標(2019年2月23日)

株価 106.69ドル

PER 25.38倍

年間配当 2.98ドル

配当利回り 2.80%

年率EPS 4.42ドル

Payout Ratio 67.5%

増配年 63年続(Since 1956)

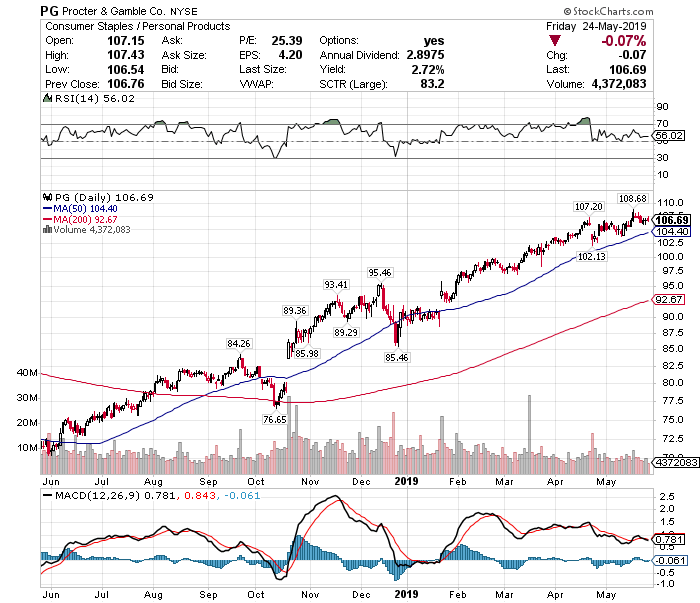

【PG】プロクターアンドギャンブルの日足チャート(1Year)

【PG】プロクターアンドギャンブルの週足チャート(5Year)

選択と集中をしっかりと改革し収益改善できるP&Gは素晴らしいと思う。

老舗でも過去を引きずらず時代にあった事業形態を進めるプロクターアンドギャンブルを今後も配当再投資実施していく。

この記事を読んだ人はこんな記事も読んでいます

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー 【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄

【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介

米国株の連続増配銘柄を考える07 S&P100の配当王銘柄を8社紹介 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄

【CLX】クロロックスの企業分析(2016年版)-2017年8月に5.0%増配で40年連続増配となった洗剤や漂白剤を販売している日用品メーカーの配当貴族銘柄 【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄

【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄 【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄

【KMB】キンバリークラークの企業分析(2016年版)-2017年4月に5.4%増配で45年連続増配となった日用品メーカー大手でディフェンシブな配当貴族銘柄 【JNJ】ベビーパウダー関連がんリスク訴訟で敗訴のジョンソンエンドジョンソンを130.13ドルで6株買い増し(2018年4月)

【JNJ】ベビーパウダー関連がんリスク訴訟で敗訴のジョンソンエンドジョンソンを130.13ドルで6株買い増し(2018年4月) 【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社

【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社