ジョンソンエンドジョンソンはバンドエイドをはじめとした消費者向けヘルスケア製品から製薬・医療機器まで取り揃える総合ヘルスケアで圧倒的な知名度を誇るダウ構成銘柄かつ55年連続増配の配当王

ジョンソンエンドジョンソン(ジョンソンエンドジョンソン)は、医療・ヘルスケア製品を提供する米国の持株会社で、事業部門は、消費者関連、医薬品、医療機器・診断で構成。目薬、鎮痛剤、胃腸薬などの一般用医薬品や栄養補助食品、抗感染、精神疾患、心循環器などの治療薬を製造、販売する。

また、病院で使用される外科手術製品・臨床検査機器・診断薬を扱う。

総合ヘルスケア企業のジョンソンエンドジョンソンは医療機器では世界首位級のシェアを誇る。

製薬では世界5位。一般消費者向けでは生活に密着した多彩なブランドを有し、絆創膏のバンドエイドは1920年に発売以降ロングセラーに。

60カ国に250社を超える分社化経営に特徴がある。

2016年から医療機器部門をリストラ、2018年までに年間8~10億ドル程度のコスト削減を推進する。

2017年1月にスイス同業のアクテリオン買収合意、希少疾患治療薬を補完した。株主配当も積極的で連続増配銘柄の代表格でもある。

2016年通期は消費者向けがドル高で減少。ただ、関節リウマチ治療薬レミケードや乾癬治療薬ステラーラなど新薬が堅調。

医療機器もドル高の収益圧迫を国内が補い利益は反転した。

2017年もドル高が懸念だが、新薬が底堅く医療機器も合理化の効果が発現、利益は着実に上向く見通しとなっている。

ジョンソンエンドジョンソンの同業他社は【NVS】ノバルティス【PFE】ファイザー【MDT】メドトロニック【AZN】アストラゼネカ【BMY】ブリストルマイヤーズスクイブなど。

時価総額は世界トップ10入りを常に維持し、一般消費者向けの商品ではバンドエイドや綿棒、コンタクトレンズなど馴染みがあり知名度抜群。

S&P格付けも最高ランクAAAは【MSFT】マイクロソフトと【JNJ】ジョンソンエンドジョンソンの2社だけである。

業績は常に高いレベルで安定しており株主還元も55年連続増配と長期投資には適した銘柄。

採用インデックス

- ダウ30

- S&P100

- S&P500

- ラッセル1000

【JNJ】Johnson & Johnson株価指標

2017年5月15日時点

PER:20.78倍

配当利回り:2.74%

増配年数:55年

最新情報→「YAHOO!FINANCE」

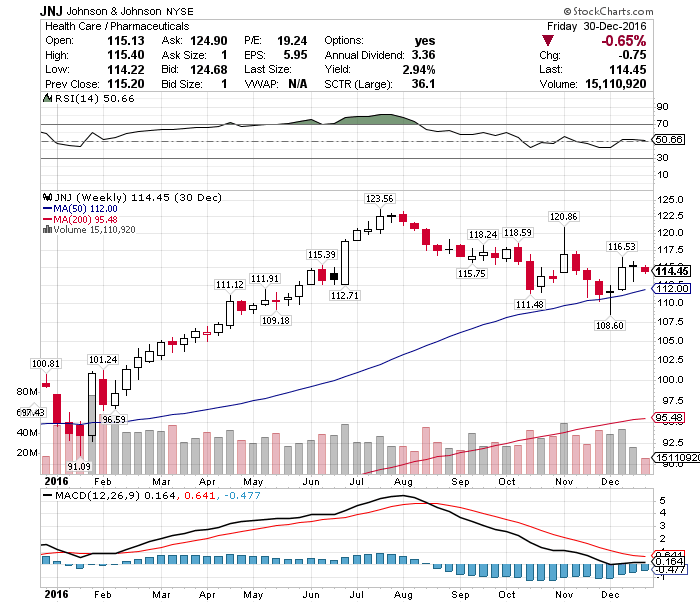

【JNJ】ジョンソンエンドジョンソンの2016年株価チャート

2016年のジョンソンエンドジョンソン株価は102.72ドルから115.21ドルとなっており+12.49ドル(+12.15%)のリターンであった。

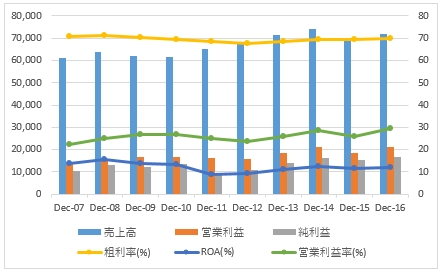

【JNJ】ジョンソンエンドジョンソンの企業業績(10年)

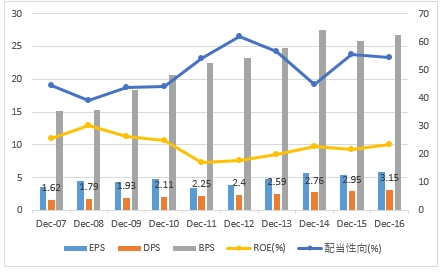

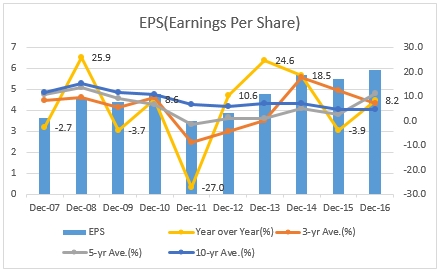

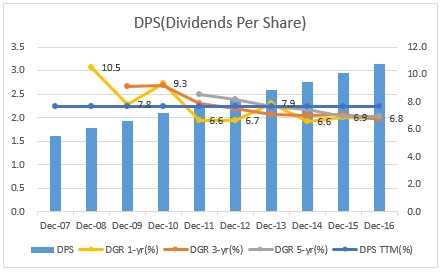

【JNJ】ジョンソンエンドジョンソンのEPS・配当

2007年から過去10年平均のEPS+4.8%の上昇率であった。

2016年のEPSは5.93ドルで前年比+8.2%の上昇率であった。

今後のジョンソンエンドジョンソンEPSは2017年に7.06ドル、2018年に7.43ドルをアナリストは予想している。

2007年から過去10年平均の配当は7.7%の上昇率であった。

2016年の配当は3.2ドルで前年比+6.8%の上昇であった。

2017年6月に5.0%の増配でジョンソンエンドジョンソンは55年連続増配となったことで、50年以上連続増配の配当王の称号を盤石なものにしている。。今回の増配により現時点で配当利回り2.7%と若干株価上昇した影響もあるが充分な配当利回りを提供している。

EPSの上昇と増配率が均衡している影響から配当性向は50%前後をキープしている。

2016年は前年の55.6%から55.4%へ下落となった。増配余地は充分にある。

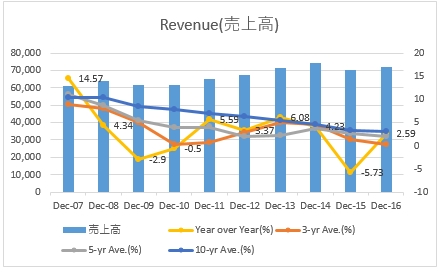

【JNJ】ジョンソンエンドジョンソンの営業成績

2007年から過去10年平均の売上高は+3.03%の上昇であった。

2016年の売上高は前年比+2.59%の上昇であった。

売上比率は米国外が48%と世界展開しているため為替の影響を受ける。そのことによって毎年増減はあるが安定した売り上げを維持している。

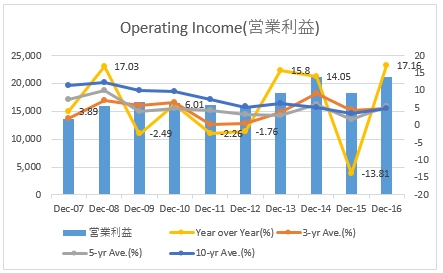

2007年から過去10年平均の営業利益は+4.87%の上昇であった。

2016年の営業利益は前年比+17.16%の上昇であった。

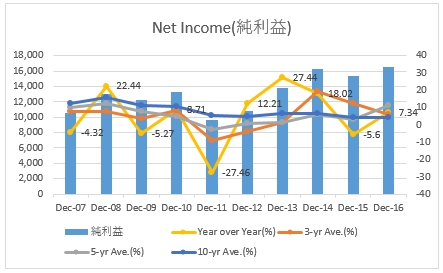

2007年から過去10年平均の純利益は+4.11%の上昇であった。

2016年の純利益は前年比+7.34%の上昇であった。

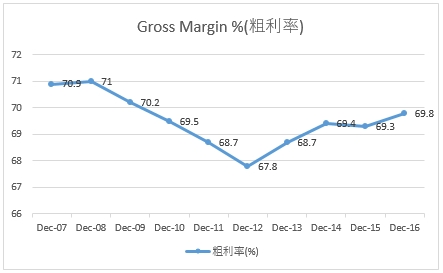

2016年のグロスマージンは前年の69.3%から69.8%へ上昇した。

過去10年平均見ると65%超のグロスマージンを常に確保している。

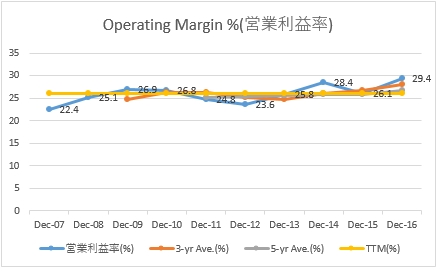

2007年から過去10年平均の営業利益率は25.9%となっている。

2016年の営業利益率は前年26.1%から29.4%へ上昇している。

ジョンソンエンドジョンソンの営業利益率は常に安定している。優秀過ぎ。

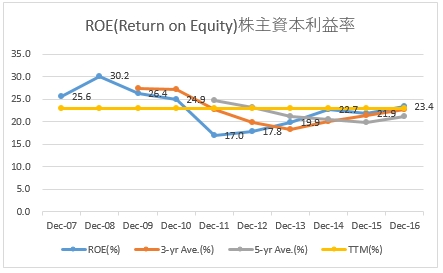

【JNJ】ジョンソンエンドジョンソンのROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

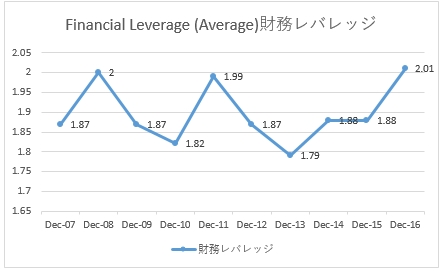

- Financial Leverage:財務レバレッジ

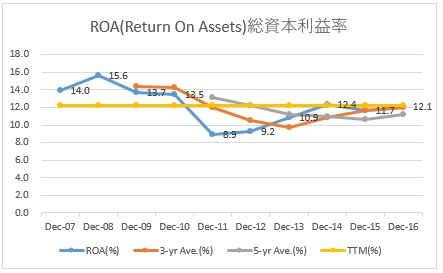

2007年から過去10年平均のROAは12.2%となっている。

2016年のROAは前年11.7%から12.1%へ上昇している。

ジョンソンエンドジョンソンのROAは営業利益率同様安定して高い水準を維持している。

2007年から過去10年平均のROEは23.0%となっている。

2016年のROEは前年21.9%から23.4%へ上昇している。

ジョンソンエンドジョンソンのROA及びROEは常に高い水準を維持している。メインな売上げを誇る医療機器事業をリストラしたりと日本企業には絶対できない収益構造を常ねに変化させている。

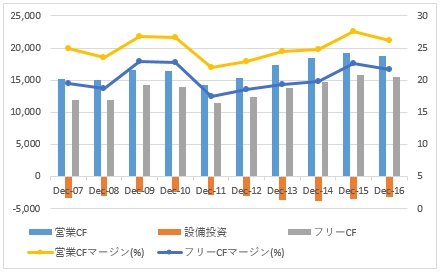

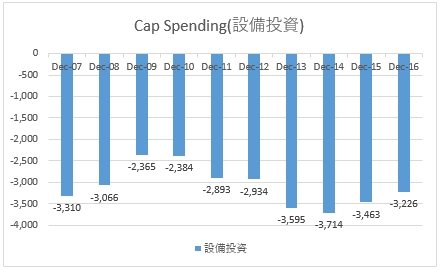

【JNJ】ジョンソンエンドジョンソンのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは25.0%となっている。

2016年の営業キャッシュフローマージンは前年27.5%から26.1%へ下落している。

2007年から過去10年平均のフリーキャッシュフローマージンは20.3%となっている。

2016年のフリーキャッシュフローマージンは前年22.6%から21.6%へ下落している。

過去10年を見てみると営業CFマージンは20%前後で、フリーキャシュフローマージンは20%前後で安定して高い水準を維持している。

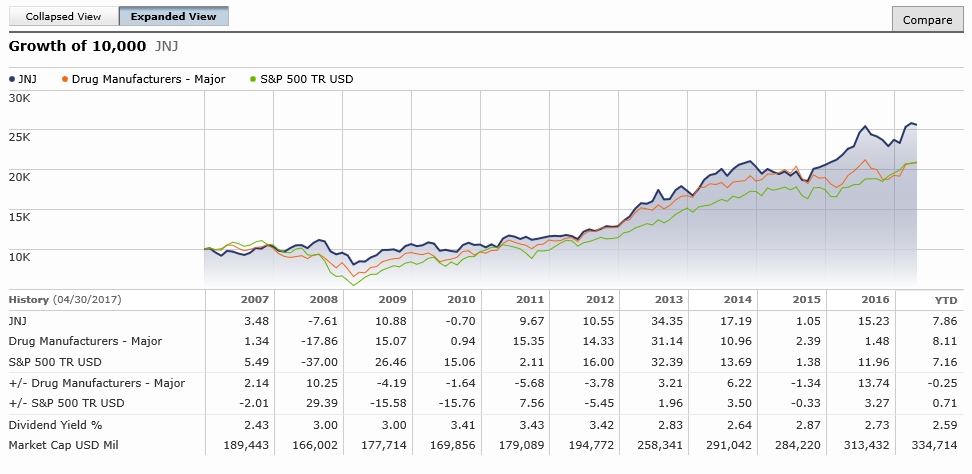

【JNJ】ジョンソンエンドジョンソンの株価チャート(過去15年)、株価パフォーマンス(過去10年)

グロスマージン、営業利益率、ROA、ROEどれをとっても高い水準を毎年計上してくれるため押し目は金融危機などの激震がない限り少ない。

逆に市場はその安定成長を織り込んでくるが爆発的な業績アップをしないため、ゆっくりと着実に成長していくジョンソンエンドジョンソンの株価を常に織り込んでくる。

そんな連続増配の配当王である超一流な企業運営を行うジョンソンエンドジョンソンは長期投資家によって外せない銘柄といえる。

この記事を読んだ人はこんな記事も読んでいます

【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社

【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社 【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄

【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄 【MRK】メルクの企業分析(2016年版)-2017年1月に2.2%増配で6年連続増配となった米国有数の高収益製薬会社

【MRK】メルクの企業分析(2016年版)-2017年1月に2.2%増配で6年連続増配となった米国有数の高収益製薬会社 【PFE】ファイザーの企業分析(2017年版)-2018年3月に6.3%増配で8年連続増配となった世界最大級の製薬会社

【PFE】ファイザーの企業分析(2017年版)-2018年3月に6.3%増配で8年連続増配となった世界最大級の製薬会社 【ABBV】アッヴィの企業分析(2016年版)-2017年2月に12.3%増配で5年連続増配となった研究開発型バイオ医薬品大手で高配当銘柄

【ABBV】アッヴィの企業分析(2016年版)-2017年2月に12.3%増配で5年連続増配となった研究開発型バイオ医薬品大手で高配当銘柄 米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 【JNJ】「レミケード」売上高は6%減、主力薬いずれも振るわなかったジョンソンエンドジョンソンを122.80ドルで5株買い増し(2017年5月)

【JNJ】「レミケード」売上高は6%減、主力薬いずれも振るわなかったジョンソンエンドジョンソンを122.80ドルで5株買い増し(2017年5月) 【MDT】メドトロニックは心臓ペースメーカーを主軸とする医療器具メーカの大手企業

【MDT】メドトロニックは心臓ペースメーカーを主軸とする医療器具メーカの大手企業 【BMY】ブリストルマイヤーズスクイブはペニシリン開発やバファリン販売で有名なバイオ製薬の大手でシーゲル銘柄のひとつ

【BMY】ブリストルマイヤーズスクイブはペニシリン開発やバファリン販売で有名なバイオ製薬の大手でシーゲル銘柄のひとつ 世界の製薬会社ランキング2014年度

世界の製薬会社ランキング2014年度