米国大手の医薬品メーカであるファイザーは幅広い分野で新薬開発の実績がありダウ30構成銘柄かつシーゲル銘柄

ファイザーは米国大手医薬品メーカーで、循環器系、中枢神経系、鎮痛・抗炎症系、筋骨格系、感染症、泌尿器系、眼科系、ガン、内分泌系、ワクチンの薬剤を開発、製造、販売を手掛ける。

主要製品は「セレブレックス」、「チャンテックス」、「リピトール」、「リリカ」、「プリスティーク」、「バイアグラ」。抗感染、内分泌傷害、血友病、炎症、多発性硬化症の医薬品も展開しえている。

世界最大級の製薬会社であるファイザーは、循環器、中枢神経、陣痛・抗炎症系など幅広い分野で新薬開発の実勢がある老舗製薬企業。

第二次大戦時にペニシリンの量産などで有名である。

2003年の米ファルマシア買収、2009年に米ワイス買収など、M&Aによる多角化と規模追求の事業モデルで収益拡大を狙う企業。

後発薬・美容医療のアラガンとの租税回避目的の合併は米政府の規制強化を受け中止となった。

その後も2016年に前立腺がん治療薬のメディベーションを買収するなど、新薬強化のためのM&Aに積極的である。

2017年通期は、既存薬が事業売却などもあり、大幅減少となった。

乳がん治療薬「イブランス」や疼痛治療薬「リリカ」など新薬伸びたが、及ばず微減収であった。

リストラ費用減り、税制改正も寄与し、純益が膨張した。

2018年も新薬牽引、メディベーションの前立腺がん治療薬「イクスタンジ」も上乗せし、実質大幅増益を見込んでいる。

ファイザーの同業他社は【NOV】ノバルティス【GFSK】グラクソスミスクライン【MRK】メルク【SNY】サノフィ【AZN】アストラゼネカなど。

製薬会社は特許の絡みもあり非常に高収益企業が多い。時価総額も大きくキャッシュフローも潤沢。

また、ダウ30銘柄で高配当なため、配当再投資に適した銘柄でもある。

2009年に買収買収などもあり、40年以上の連続増配が途切れたが、その後も着実に毎年増配を続けている。

採用インデックス

- ダウ30

- S&P100

- S&P500

【PFE】Pfizer Inc株価指標

2018年9月9日時点

PER:11.27倍

配当利回り:3.26%

増配年数:8年

最新情報→「YAHOO!FINANCE」

【PFE】ファイザーの2017年株価チャート

2017年ファイザーのパフォーマンスは+15.46%であった。

【PFE】ファイザーの企業業績(10年)

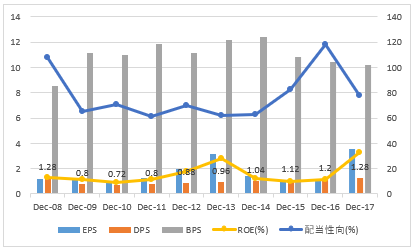

【PFE】ファイザーのEPS・配当

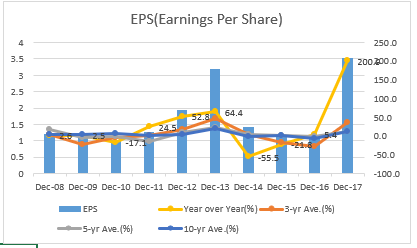

EPS(Earnings Per Share)一株あたり利益

- EPS成長率(10年平均):+11.6%

2009年から過去10年平均のEPSは+11.6%の変動率であった。

2018年のEPSは3.52ドルで前年比+200.2%の変動率であった。

今後のファイザーEPSは2018年に2.95ドル、2019年に3.06ドルを予想している。

DPS(Dividends Per Share)一株当たり配当

DPS成長率(10年平均):1.4%

2008年から過去10年平均の配当は+1.4%の上昇であった。

2017年の配当は1.3ドルで前年比+6.7%の上昇であった。

2009年にワイス買収により41年連続増配から増配ストップしたが、その後増配を継続している。

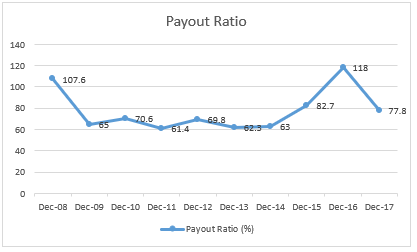

Payout Ratio 配当性向

配当性向とは、利益をどれだけ株主に配当するかという割合。 当期純利益に対して配当金支払額の占める割合の式で表される。

2017年は前年の118%から77.8%へ低下となった。

配当性向高めだが、今後もM&A通じ、安定して増配継続してくれるのではないだろうか。

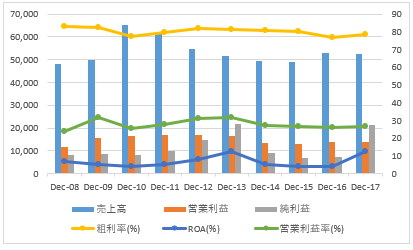

【PFE】ファイザーの営業成績

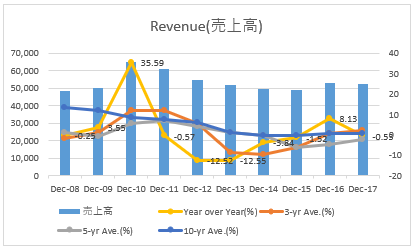

Revenue 売上高

- 売上成長率(10年平均):0.82%

2008年から過去10年平均の売上高は+0.82%の変動率であった。

2017年の売上高は前年比-0.59%の変動率であった。

売上は頭打ちである。

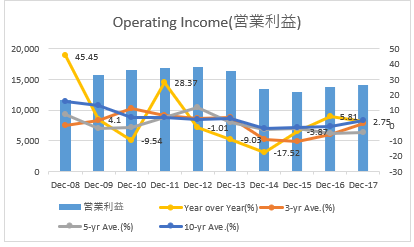

Operating Income 営業利益

- 営業利益成長率(10年平均):3.16%

2008年から過去10年平均の営業利益は+3.16%の変動率であった。

2017年の営業利益は前年比+2.75%の変動率であった。

営業利益も売上同様に横ばいが続いている。

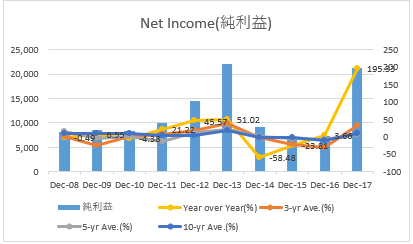

Net Income 純利益

純利益成長率(10年平均):+10.01%

2008年から過去10年平均の純利益は+10.01%の変動率であった。

2017年の純利益は前年比+195.5%の変動率であった。

製薬会社特有で毎年の利益変動幅が大きい。

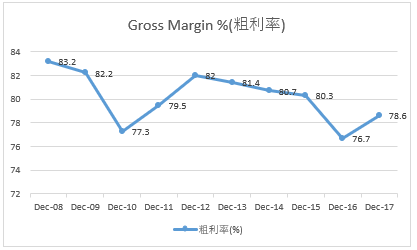

Gross Margin % 粗利率

グロスマージン(売上総利益率)は、収益性分析の指標の一つで、売上総利益の売上に対する構成比を表す指標で粗利率とも呼ばれる。企業が提供する商品またはサービスの競争力、販売力、製造効率を測るために利用される。

2017年のグロスマージンは前年の76.7%から78.6%へ上昇した。

優秀な粗利率で毎年80%前後の数値となっている。

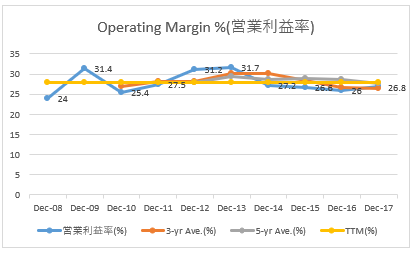

Operating Margin %(営業利益率)

- 営業利益率(10年平均):27.8%

2008年から過去10年平均の営業利益率は27.8%となっている。

2017年の営業利益率は前年26.0%から26.8%へ上昇している。

素晴らしい芸業利益率の安定度である。

【PFE】ファイザーのROAとROE・財務レバレッジ

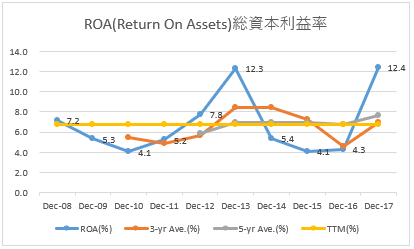

ROA(Return On Assets):総資本利益率

- ROA(10年平均):6.8%

2008年から過去10年平均のROAは6.8%となっている。

2017年のROAは前年4.3%から12.4%へ上昇している。

もう少しROAが安定して10%越えしてもたいたいところ。

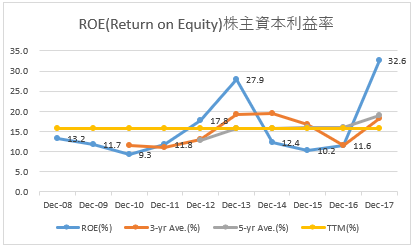

ROE(Return on Equity):株主資本利益率

- ROE(10年平均):15.9%

2008年から過去10年平均のROEは15.9%となっている。

2017年のROEは前年11.6%から32.6%へ上昇している。

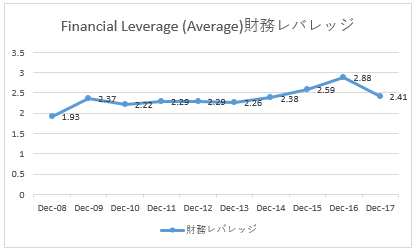

財務レバレッジも少なく安定したROEといえる。

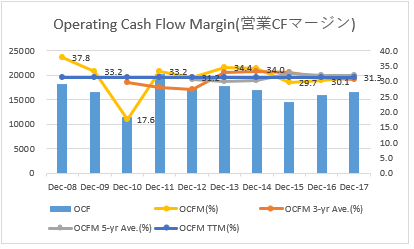

【PFE】ファイザーのキャッシュフロー

OCF:Operating Cash Flow(営業CF)

OCFM:Operating Cash Flow Margin(営業CFマージン)

- 営業キャッシュフローマージン(10年平均):31.2%

2008年から過去10年平均の営業キャッシュフローマージンは31.2%となっている。

2017年の営業キャッシュフローマージンは前年30.1%から31.3%へ上昇している。

過去10年間安定して30%前後の高い営業キャッシュフローで安定している。

極めて高い数値といえる。

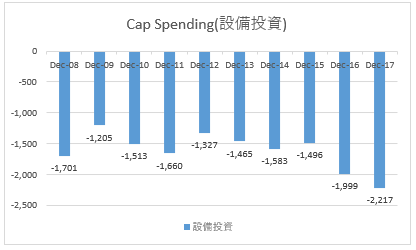

FCF:Free Cash Flow(フリーCF)

FCFM:Free Cash Flow Margin(フリーCFマージン)

Cap Spending:設備投資

- フリーキャッシュフローマージン(10年平均):28.2%

2008年から過去10年平均のフリーキャッシュフローマージンは28.2%となっている。

2017年のフリーキャッシュフローマージンは前年26.3%から27.1%へ上昇している。

営業キャッシュフローに近い数値のキャッシュフローマージンの利率である。

このキャッシュを次のM&Aに投入していくのだろうか。

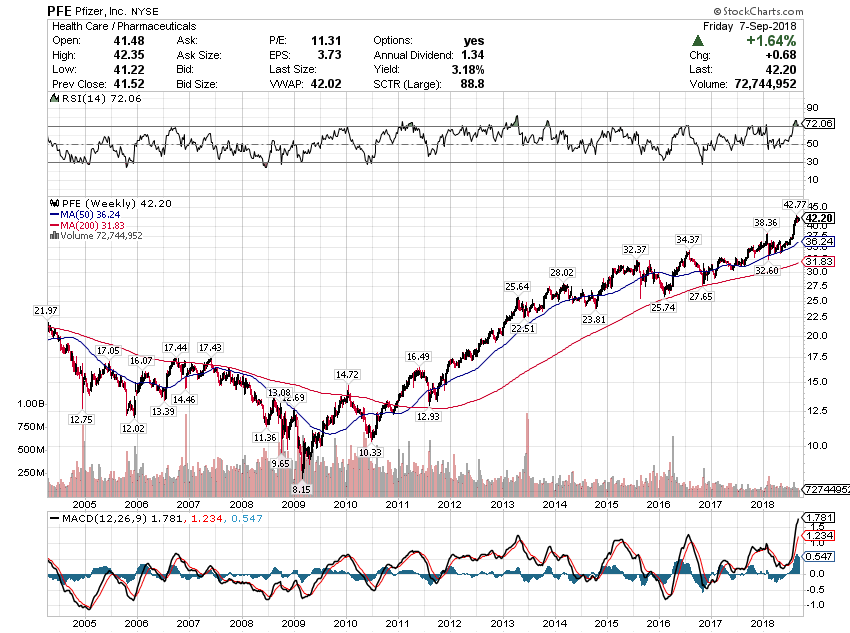

【PFE】ファイザーの株価チャート(過去15年)

金融危機以降はしっかりと株価上昇ていいる。

ただ、成熟した巨大企業なので、大きな飛躍は難しい。

ただし、莫大なキャッシュフローを軸にヘルスケアセクターの囲い込みがしっかりできるところがファイザーの強みだろう。

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しファイザーは16.03%の年率リターンを叩き出している。

1957年から2003年までのファイザーは年率リターン16.03%,EPS成長率12.16%,平均PER26.19倍,配当利回り2.45%であった。

ここ半年株価が上昇しているので配当利回りも低下しているが、収益性も高く、規模も大きいファイザーであるため、配当再投資で資産増加に寄与できる銘柄といえるのではないだろうか。

この記事を読んだ人はこんな記事も読んでいます

【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社

【MRK】メルクの企業分析(2017年版)-2018年1月に2.1%増配で7年連続増配となった米国有数の高収益製薬会社 【MRK】メルクの企業分析(2016年版)-2017年1月に2.2%増配で6年連続増配となった米国有数の高収益製薬会社

【MRK】メルクの企業分析(2016年版)-2017年1月に2.2%増配で6年連続増配となった米国有数の高収益製薬会社 【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄

【JNJ】ジョンソンエンドジョンソンの企業分析(2017年版)-2018年6月に7.1%増配で56年連続増配となった医療・ヘルスケア製品を提供する総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄 【JNJ】ジョンソンエンドジョンソンの企業分析(2016年版)-2017年6月に5.0%増配で55年連続増配となった総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄

【JNJ】ジョンソンエンドジョンソンの企業分析(2016年版)-2017年6月に5.0%増配で55年連続増配となった総合ヘルスケアで連続増配の配当王かつダウ30構成銘柄 世界の製薬会社ランキング2014年度

世界の製薬会社ランキング2014年度 【ABBV】アッヴィの企業分析(2016年版)-2017年2月に12.3%増配で5年連続増配となった研究開発型バイオ医薬品大手で高配当銘柄

【ABBV】アッヴィの企業分析(2016年版)-2017年2月に12.3%増配で5年連続増配となった研究開発型バイオ医薬品大手で高配当銘柄 【ABBV】アッヴィの企業分析(2017年版)-2018年5月に35.2%増配で6年連続増配となった米国の研究開発型バイオ医薬品企業高配当優良銘柄

【ABBV】アッヴィの企業分析(2017年版)-2018年5月に35.2%増配で6年連続増配となった米国の研究開発型バイオ医薬品企業高配当優良銘柄 【PFE】ファイザーより四半期配当(2017年9月)

【PFE】ファイザーより四半期配当(2017年9月) 【MRK】メルクは世界第3位の製薬会社でNYダウ構成銘柄の高収益企業

【MRK】メルクは世界第3位の製薬会社でNYダウ構成銘柄の高収益企業 【PFE】ファイザーの企業分析(2016年版)-2017年3月に6.7%増配で7年連続増配となった世界最大級の製薬会社

【PFE】ファイザーの企業分析(2016年版)-2017年3月に6.7%増配で7年連続増配となった世界最大級の製薬会社