斜陽脱出計画25年に利益倍増へ計画のエクソンモービルより四半期配当66.22ドルを獲得

米石油メジャーのエクソンモービルが7日、2025年までに純利益を310億ドル(3.2兆円)に倍増させる野心的な計画を打ち出した。14年以降の原油価格急落の後遺症で多くの石油会社が投資を抑制するなか、強気な姿勢が際立つ内容だ。背景には世界の産業界での地位が低下し続けることへの焦りがある。

「エクソンは最高の事業ポートフォリオを備え、過去20年で最も高い効果が得られる投資案件を抱えている」。7日開いた投資家向けの中期経営戦略説明会で、ダレン・ウッズ最高経営責任者(CEO)は力説した。

今回の特徴は最近では示さなかった具体的な利益目標を明らかにした点だ。足元の原油価格を前提にすれば、17年に152億ドルだった純利益(一時的な減損や減税影響を除く)を2倍に引き上げることは可能という。

石油化学分野などへの投資も積極化する。18年の投資額は17年並みの240億ドルにとどめるが、19年には280億ドルに拡大し、23年以降は平均で年300億ドルに積み増す。前日の経営説明会で「20年までは投資額を横ばいの範囲にとどめる」としたライバルの米シェブロンとは対照的だ。

数ある投資案件の中で、最も力を入れるのが米最大シェール鉱区パーミアンでの原油・天然ガス生産。ここで採掘したシェールオイル・ガスを米南部メキシコ湾岸の自社の化学コンビナートや製油所に送り、石油製品として販売する。世界でも最安値レベルとされるシェールを原料にすることで、25年までに下流部門の利益を倍増させる算段だ。上流から下流まで一貫して手掛けるエクソンならではのモデルが強気計画の要となる。

しかし、計画が発表された7日の米株式市場で、エクソン株は前日比2.5%安で引けた。「我々の計画はより多くの現金を株主に還元するものだ」。ウッズCEOは積極姿勢が株主の利益にもつながると強調したが、株主が期待しているのはむしろ投資案件の絞り込みと、配当や自社株買いの拡大だ。

14年以降の原油価格の下落を受け、多くの石油会社の株価が急落した。苦い経験が株主の厳しい視線につながっている。米石油大手コノコ・フィリップスのライアン・ランスCEOは「株主は石油会社に不満を抱えている。求められるのは持続的な成長と株主還元」と話す。エクソンも例外ではない。

11年ごろまで時価総額最大の企業として産業界に君臨したエクソン。だが、今や主役はアップルに代表されるシリコンバレーのIT(情報技術)勢だ。エクソンの時価総額は足元でアップルの3分の1、順位は7日時点で14位まで落ちた。「成長」を誇示しなければ、最強のメジャーでも「斜陽」のイメージに埋もれてしまいかねない。強気計画は石油メジャーのもがく姿でもある。

市場平均を大きくアンダーパフォームしているが、収益はしっかりとしているエクソンモービルから四半期配当86株分66.22ドルの四半期配当を受け取りました。

【XOM】エクソンモービルからの配当金

エクソンモービルより1株あたり0.77ドルの四半期配当金となっているので、0.77×86=66.22ドルが実際の配当金となります。

2017年12月【XOM】配当との比較

エクソンモービルの買い増しによって配当が10株分増加しています。

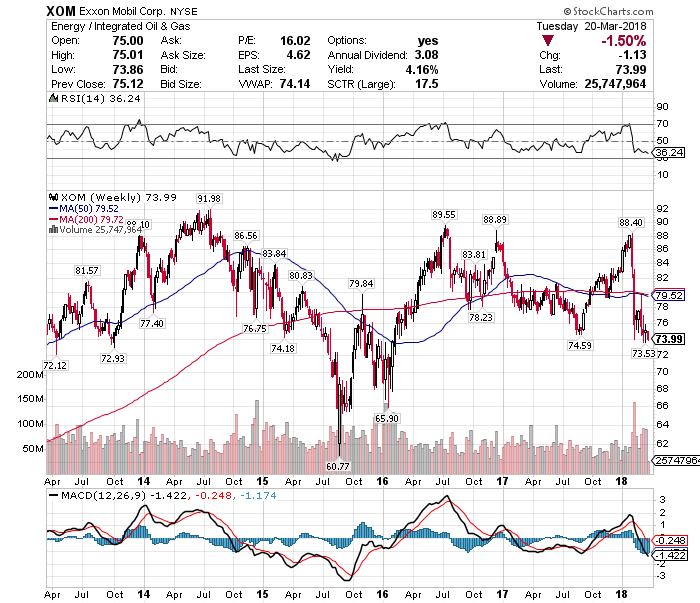

【XOM】Exxon Mobil Corporationの株価指標(2017年12月21日)

株価 73.99ドル

PER 15.98倍

BETA 0.84

年間配当 3.08ドル

配当利回り 4.16%

年率EPS 4.82ドル

Payout Ratio 63.9%

増配年 35年連続(Since 1983)

【XOM】エクソンモービルの日足チャート(1Year)

【XOM】エクソンモービルの週足チャート(5Year)

配当も4%を超えており、当面上昇はないかと思われるが、こういうときこそ配当再投資を実施していきたい。

この記事を読んだ人はこんな記事も読んでいます

【XOM】エクソンモービルより四半期配当(2018年6月)6.5%増配で36年連続増配に

【XOM】エクソンモービルより四半期配当(2018年6月)6.5%増配で36年連続増配に 【XOM】10-12月は利益と生産量が市場予想下回るエクソンモービルをNISAにて77.13ドルで10株買い増し(2018年2月)

【XOM】10-12月は利益と生産量が市場予想下回るエクソンモービルをNISAにて77.13ドルで10株買い増し(2018年2月) 【XOM】長期投資計画は原油価格40ドルを想定しているエクソンモービルをNISAにて74.53ドルで14株買い増し(2018年3月)

【XOM】長期投資計画は原油価格40ドルを想定しているエクソンモービルをNISAにて74.53ドルで14株買い増し(2018年3月) 【XOM】エクソンモービルより四半期配当(2018年9月)82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年9月)82.00ドル受取 【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取 【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に

【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に 【XOM】メキシコ湾資産の売却を検討しているエクソンモービルを77.65ドルで10株買い増し(2018年12月)

【XOM】メキシコ湾資産の売却を検討しているエクソンモービルを77.65ドルで10株買い増し(2018年12月) 【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月)

【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月) 【XOM】エクソンモービルより四半期配当(2020年3月)-151.38ドル受取

【XOM】エクソンモービルより四半期配当(2020年3月)-151.38ドル受取 【XOM】エクソンモービルより四半期配当(2020年6月)-190.53ドル受取

【XOM】エクソンモービルより四半期配当(2020年6月)-190.53ドル受取