ウェルズファーゴはアメリカ4大銀行の1つ。安定経営とディフェンシブなバフェット銘柄

1852年にヘンリーウェルズとウィリアムファーゴによって創設された伝統あるアメリカの銀行です。

1998年にはノーウェスト銀行と合併し2008年にはワコビアを傘下に収め住宅ローン・自動車ローン・商業不動産貸付・中小企業融資で全米1位の実績をもつ巨大銀行。

かのウォーレンバフェットのポートフォリオでも上位にランクしている安定株です。

【WFC】の10年間株価チャート

2006年から2015年までの【WFC】チャートです。

リーマンショック時に大きく株価を下げていますが、他の銀行よりも株価回復も早く安定して株価を伸ばしています。

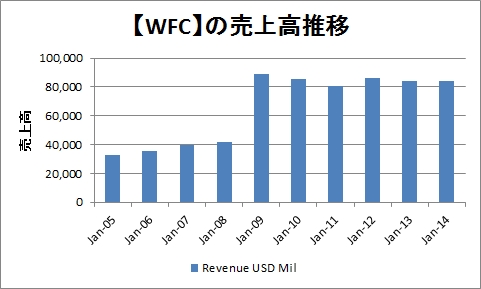

ウェルズファーゴの売上高推移

売上高はワコビア買収で一気に売上が伸びています。安定してウェルズファーゴは売上をキープしています。

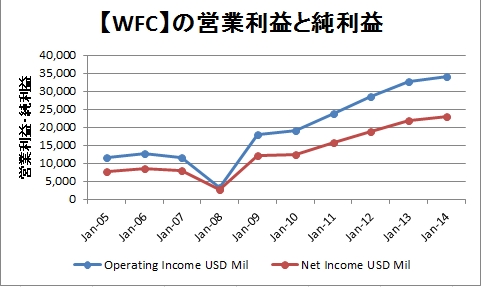

【WFC】の営業利益と純利益推移

さすがにリーマンショックでは営業利益と純利益が落ち込んでいますが、その後は先ほどの売上は横ばいなのに右肩上がりの利益が得られています。効率良い経営ですね。

営業利益率はどうでしょうか。

こちらもウェルズファーゴは営業利益率を回復させています。

リーマンショックからの立ち直りが早いです。

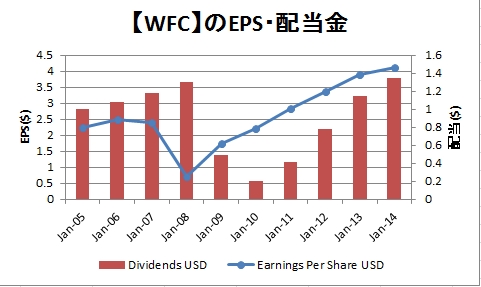

ウェルズファーゴのEPSと配当金推移

【WFC】のEPSと配当推移を見てみましょう。

連続増配は2009年にストップしましたが、その後はきっちり連続増配してくれています。

EPSの伸びも堅調。

バフェットが好んでいる銘柄であることがわかると思います。

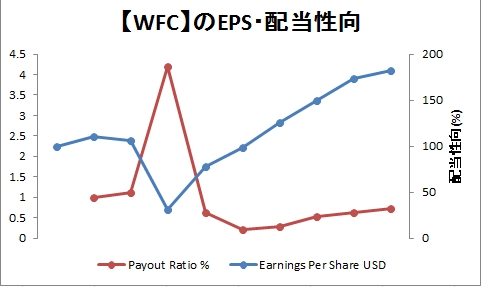

次は【WFC】が増配を続けていけるかの指標である配当性向を見てみます。1株あたりの利益(EPS)に対してどれくらいの比率で配当をしてくれるかも重要な要素です。配当性向が100%に近くなると今後の増配余地が少ないことを意味します。

2009年の配当性向が変な数字になっているのは無視して、その後は増配率も低く2014年でも32%の増配率で配当の余地は十分にあります。

今後もしっかりとした経営でEPSを伸ばしつつ、連続増配できる企業体質と思えます。

ウェルズファーゴの企業分析結果

2005年から2014年までの【WFC】を分析してみると、

- 売上高は横ばい

- 営業利益と純利益は右肩上がりの伸び

- 営業利益率も年々増加中

- 配当も着実に伸びている

- 配当性向も2014年で32%と低い値で増配余地十分

【WFC】は堅実な経営とともに将来にわたって価値ある企業であり続ける可能性を秘めた素晴らしい企業と思われます。

バフェット銘柄ということで人気もありますが、しっかりした経営とともに成長できるウェルズファーゴと言えるでしょう。

連続配当の期待も十分ですし。

この記事を読んだ人はこんな記事も読んでいます

【WFC】ウェルズファーゴの年間配当推移を分析

【WFC】ウェルズファーゴの年間配当推移を分析 【WFC】ウェルズファーゴより四半期配当(2016年3月)

【WFC】ウェルズファーゴより四半期配当(2016年3月)- 【WFC】ウェルズファーゴを47.71ドルで20株買い増し

【WFC】ウェルズファーゴより四半期配当(2016年12月)

【WFC】ウェルズファーゴより四半期配当(2016年12月) 【WFC】ウェルズファーゴは米国4大銀行のひとつでウォーレンバフェット保有銘柄

【WFC】ウェルズファーゴは米国4大銀行のひとつでウォーレンバフェット保有銘柄 【WFC】ウェルズファーゴを43.95ドルで12株買い増し (2016年10月)

【WFC】ウェルズファーゴを43.95ドルで12株買い増し (2016年10月) 【WFC】ウェルズファーゴより四半期配当(2016年6月)7.1%増配で6年連続増配に

【WFC】ウェルズファーゴより四半期配当(2016年6月)7.1%増配で6年連続増配に 【WFC】ウェルズファーゴより四半期配当(2016年9月)

【WFC】ウェルズファーゴより四半期配当(2016年9月) 【WFC】ウェルズファーゴを46.22ドルで11株買い増し (2016年6月)

【WFC】ウェルズファーゴを46.22ドルで11株買い増し (2016年6月)- 【WFC】ウェルズファーゴを50.97ドルで20株購入