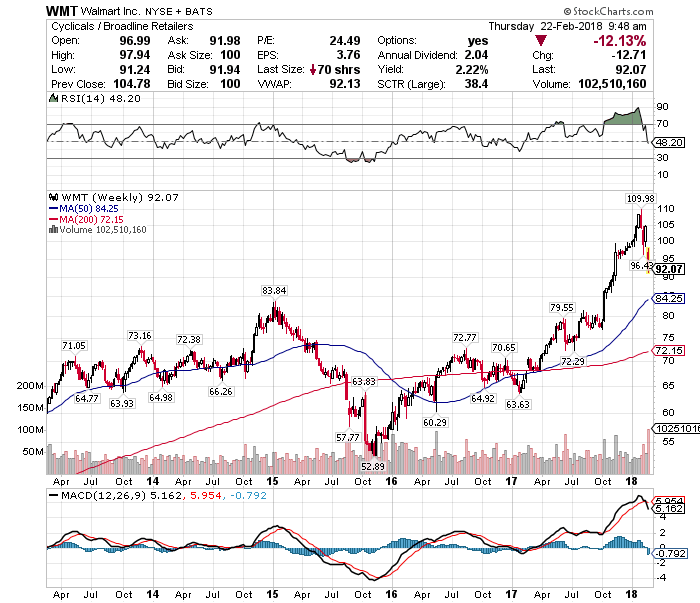

書き入れ時となる年末商戦を含む第4・四半期(11-1月)のネット通販売上高は23%増と、前四半期の50%増から伸びが大幅に鈍化したウォルマートを8株91.91ドルで追加購入

この先、乱気流が待ち構えている可能性も示唆し、時価総額約3100億ドルを誇るウォルマートとしては、まれにみるつまづきといえる。

ウォルマートはアマゾン・ドット・コム(AMZN.O)追撃に向けた切り札を増やすため、2016年に30億ドル超を投じ、ネット通販の新興企業の米ジェット・ドット・コムを買収。昨夏には紳士服ネット販売のボノボスも取得した。ネット通販拡充に向けた取り組みが注目される中、ウォルマートの株価は今年1月、最高値を更新した。

ところが実際にふたを開けてみると、ネット通販売上高の伸びは思わしくない。ウォルマートの伸び悩みとは対照的に、アマゾンの第4・四半期(10-12月)の北米売上高(クラウド事業除く)は前年同期比で40%超拡大した。

ウォルマートのダグ・マクミロン最高経営責任者(CEO)は、ネット販売の伸び鈍化には複数の要因があったとしつつも、向かい風が予想以上に強かったことは誤算だったと述べた。

無料の2日以内の配送サービスの提供を始めるなど、アマゾンが駆使するコスト高の戦略に追随したことが痛手となったほか、値下げが一因となり、粗利益率は24.7%から24.1%に悪化した。

ネット通販に占める客層の違いも浮き彫りとなった。ジェット・ドット・コムは都会に住む高所得層へのアピール度が高いが、ウォルマートの地方店舗の核となっている顧客はより価格に敏感だ。都会に住む顧客の取り込みにはコストがかかることを踏まえ、ウォルマートはジェット・ドット・コムへの投資を削減すると発表。代わりに、今後は「ウォルマート」ブランドへの投資に注力する計画とした。マクミロンCEOはジェット・ドット・コムが「初期に見られた急速なペースでは拡大しない見通し」とした。

こうした中、第4・四半期の実店舗の業績は底堅く、米既存店売上高は2.6%増と、アナリスト予想を上回った。ネット通販事業における取り組みが開花するまでに時間がかかることを考慮すると、大型実店舗のパワーアップは賢明な戦略といえる。だが長い目で見れば、ネット通販事業でのつまづきは実存的リスクとなるだろう。

しかし全体の売上げに対するネット事業の比率は4%と低く影響は限定的と思われるウォルマート買い増しで合計保有株は72株となり平均買付株価は73.09ドルとなった。

【WMT】Wal-Mart Stores Inc.の株価指標

株価 91.91ドル

PER 24.43倍

BETA 0.19

年間配当 2.04ドル

配当利回り 2.27%

年率EPS 4.86ドル

Payout Ratio 42.8%

増配年 44年連続(Since 1973)

ウォルマートの購入理由

- 44年連続増配であること

- 連続増配銘柄であること

- NYダウ工業株30種指数銘柄であること

- 小売業界では世界一位のシェアを確保していること

1株あたり年間配当額は2.04ドルなので2.04×8=16.32ドル(1740円)の配当を得られる権利を獲得した。

【WMT】ウォルマートの日足チャート(1Year)

【WMT】ウォルマートの週足チャート(5Year)

予想外の年末決算で大きく株価は下落している。

アマゾンと同様に期待が大きく買われてきたウォルマートだが、一旦の下落で落ち着いたように見える。

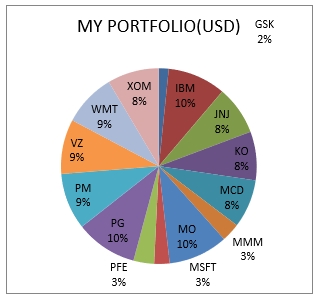

米国株太郎のアメリカ株ポートフォリオ

今回のウォルマート買い増しで米国株ポートフォリオ比率は8.7%になった。

次の定期購入ターゲットは米国株太郎10種のアメリカ株ポートフォリオが低い、【MCD】マクドナルド、【KO】コカコーラ、【JNJ】ジョンソンエンドジョンソンで考えている。

この記事を読んだ人はこんな記事も読んでいます

チャットで注文するコンシェルジュ型通販「Jetblack」を開始したウォルマートを83.97ドルで9株買い増し(2018年7月)

チャットで注文するコンシェルジュ型通販「Jetblack」を開始したウォルマートを83.97ドルで9株買い増し(2018年7月) 【WMT】ウォルマートより四半期配当(2018年1月)

【WMT】ウォルマートより四半期配当(2018年1月) インドEC最大手Flipkartの160億ドルでの買収を発表したウォルマートを82.89ドルで9株買い増し(2018年5月)

インドEC最大手Flipkartの160億ドルでの買収を発表したウォルマートを82.89ドルで9株買い増し(2018年5月) 【WMT】ウォルマートより四半期配当(2018年6月)

【WMT】ウォルマートより四半期配当(2018年6月) 【WMT】ウォルマートより四半期配当(2018年4月)2.0%増配で45年連続増配に

【WMT】ウォルマートより四半期配当(2018年4月)2.0%増配で45年連続増配に 【WMT】Googleアシスタントでの音声ショッピングを可能にしたウォルマートを98.56ドルで9株買い増し(2019年4月)

【WMT】Googleアシスタントでの音声ショッピングを可能にしたウォルマートを98.56ドルで9株買い増し(2019年4月) 【WMT】ウォルマートより四半期配当(2018年9月)46.80ドル

【WMT】ウォルマートより四半期配当(2018年9月)46.80ドル 【WMT】ウォルマートより四半期配当(2019年1月)-46.80ドル受取

【WMT】ウォルマートより四半期配当(2019年1月)-46.80ドル受取 【WMT】ウォルマートより四半期配当(2019年6月)-52.47ドル受取

【WMT】ウォルマートより四半期配当(2019年6月)-52.47ドル受取 【WMT】ウォルマートより四半期配当(2020年4月)-54.36ドル受取-1.9%増配で47年連続増配に

【WMT】ウォルマートより四半期配当(2020年4月)-54.36ドル受取-1.9%増配で47年連続増配に