S&P500とS&P500採用銘柄で25年以上連続増配している配当貴族銘柄のパフォーマンス比較

ジェレミーシーゲル著「株式投資の未来」において配当は下落相場において配当利回りが上昇することで株価の下支えがあり、配当再投資をすることで株価の積み増しにより後に上昇相場では増加した株数に比例してリターンを加速させる旨が記載されている。

配当が長期投資において極めて重要であることを確認する。

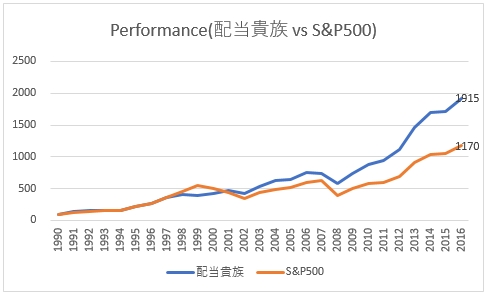

以下は配当再投資を含んでいないが、25年以上連続増配をしている配当貴族銘柄(S&P500採用銘柄)とベンチマークであるS&P500との年次によるパフォーマンス比較したものである。

Dividend Aristocrats(配当貴族) vs S&P500

1991年から2016年を年次で比較したものである。ネットバブル崩壊とリーマンショックの不景気がどのようなパフォーマンスであったが確認できる。

| 配当貴族(%) | S&P500(%) | 比較(%) | |

| 1991 | 38.5 | 30.5 | 8.0 |

| 1992 | 10.1 | 7.6 | 2.5 |

| 1993 | 4.3 | 10.4 | -6.1 |

| 1994 | 0.9 | 1.4 | -0.5 |

| 1995 | 34.6 | 37.6 | -3.0 |

| 1996 | 20.9 | 23.0 | -2.1 |

| 1997 | 35.5 | 33.4 | 2.1 |

| 1998 | 16.8 | 28.6 | -11.8 |

| 1999 | -5.4 | 21.0 | -26.4 |

| 2000 | 10.1 | -9.1 | 19.2 |

| 2001 | 10.8 | -11.9 | 22.7 |

| 2002 | -9.9 | -22.1 | 12.2 |

| 2003 | 25.4 | 28.7 | -3.3 |

| 2004 | 15.5 | 10.9 | 4.6 |

| 2005 | 3.7 | 4.9 | -1.2 |

| 2006 | 17.3 | 15.8 | 1.5 |

| 2007 | -2.1 | 5.5 | -7.6 |

| 2008 | -21.9 | -37.0 | 15.1 |

| 2009 | 26.6 | 26.5 | 0.1 |

| 2010 | 19.4 | 15.1 | 4.3 |

| 2011 | 8.3 | 2.1 | 6.2 |

| 2012 | 16.9 | 16.0 | 0.9 |

| 2013 | 32.3 | 32.4 | -0.1 |

| 2014 | 15.8 | 13.7 | 2.1 |

| 2015 | 0.9 | 1.4 | -0.5 |

| 2016 | 11.8 | 12.0 | -0.2 |

- インターネットバブル崩壊:2001年11月~2002年1月

- 同時多発テロ:2001年9月11日

- エンロン倒産:2001年12月2日

- 2008年9月15日:リーマン・ブラザーズ破綻

ITバブル崩壊(2001年-2002年)とリーマンショック(2008年)に配当貴族はS&P500より株価下落は限定的で、その後の上昇相場で大きく引き離していることが見て取れる。

不況において減配や無配に転じる企業より長年の歴史で配当を出し続けている企業群のほうが長期的にパフォーマンスがよいことがわかるだろう。

1990年の株価を100とすると2016年ではS&P500が1170(11.70倍)に対し配当貴族銘柄は1915(19.15倍)と大きく引き離している。

また、本グラフでは配当再投資を含んでいない。

基本的に配当貴族銘柄は高配当であることが多く、配当再投資を実施することで更なるパフォーマンス向上に寄与することだろう。

これらを踏まえた上で米国株太郎は、

- 高配当であること(S&P500の年率以上)

- 連続増配銘柄であること

を考慮しポートフォリオに組み込んでいる。

よって現時点では無配のグロース株には投資しない方針としている。

この記事を読んだ人はこんな記事も読んでいます

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介

米国株の連続増配銘柄を考える06 S&P100の配当貴族銘柄と配当王銘柄を18社紹介 米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ

米国株の連続増配銘柄を考える04 2017年の配当貴族銘柄(Dividend Aristcrat)はこれだ 【VIG】バンガード・米国増配株式ETFより四半期配当(2023年12月)-168.48ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2023年12月)-168.48ドル受取 【VIG】バンガード・米国増配株式ETFより四半期配当(2024年12月)-161.11ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2024年12月)-161.11ドル受取 【VIG】バンガード・米国増配株式ETFを161.27ドルで4株買い増し(2022年3月)

【VIG】バンガード・米国増配株式ETFを161.27ドルで4株買い増し(2022年3月) 【VIG】バンガード・米国増配株式ETFより四半期配当(2022年3月)-72.16ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2022年3月)-72.16ドル受取 【VIG】バンガード・米国増配株式ETFより四半期配当(2024年6月)-165.46ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2024年6月)-165.46ドル受取 【VIG】バンガード・米国増配株式ETFより四半期配当(2023年6月)-129.88ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2023年6月)-129.88ドル受取 【VIG】バンガード・米国増配株式ETFより四半期配当(2025年6月)-160.30ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2025年6月)-160.30ドル受取 【VIG】バンガード・米国増配株式ETFより四半期配当(2022年6月)-80.61ドル受取

【VIG】バンガード・米国増配株式ETFより四半期配当(2022年6月)-80.61ドル受取