クアルコムはCDMA技術や半導体技術で世界をリードする高収益企業の連続増配銘柄

クアルコムは符号分割多重接続(CDMA)技術を応用したワイヤレス通信機器の開発、設計、製造、販売に加え、技術サポートなどのサービスを展開。携帯電話、データ通信、衛星利用測位システムためのCDMA端末用モデムチップセット、RFチップ、パワーマネジメントチップ、ソフトウエア、テスト機器を携帯端末メーカーや通信事業者に提供。

移動体通信技術の世界最大手であるクアルコムの柱は半導体ユニットの販売、特許ライセンス収入である。

携帯端末用のCDMA(符号分割多重接続)方式の先行開発で急成長した。

CFDMA(直交周波数分割多元接続)方式やスマホ向け画像処理半導体でもシェアトップを誇る。

新興国で第4世代高速データ通信LTEの普及に期待。第5世代高速通信の技術開発にも積極的である。

2016年10月にNXPセミコンを伽額の470億ドルで買収、新経て2017年末に完了予定。

IoTに照準を軸足を置いているが、米連邦取引委員会、アップルからロイヤリティに関する訴訟が相次いでいる。

独禁法違反の影響で低迷続いていたが、スマホ大手レノボとのライセンス契約を機に急速に回復しており中国での売上が半数を占める。

2016年4~6月期は6四半期ぶりの増収増益に転じ、通期利益底打ちをしている。

2017年通期も利益上向く見通しであるが、訴訟が重しとなっている。

クアルコムの同業他社は【MSFT】マイクロソフト【INTC】インテル【TXN】テキサスインスツルメンツなど。

採用インデックス

- S&P100

- S&P500

- ナスダック100

- ラッセル1000

Qualcomm Inc株価指標

2017年8月20日時点

PER:17.3倍

配当利回り:4.39%

増配年数:15年

最新情報→「YAHOO!FINANCE」

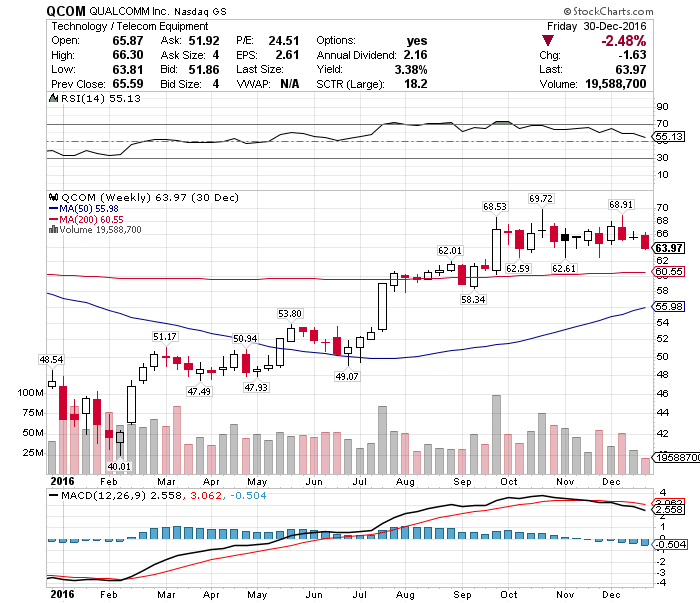

【QCOM】クアルコムの2016年株価チャート

2016年のクアルコム株価は49.99ドルから65.20ドルとなっており+15.21ドル(+30.42%)のリターンであった。

【QCOM】クアルコムの企業業績(10年)

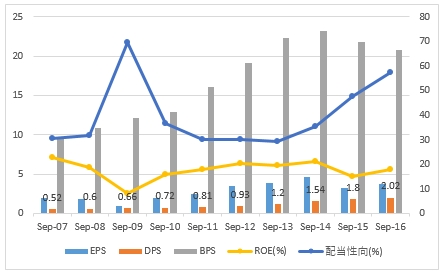

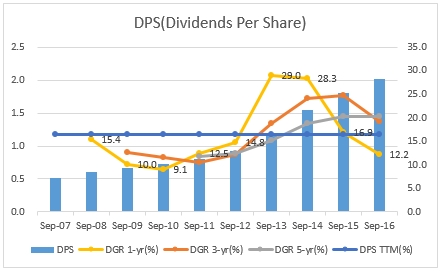

【QCOM】クアルコムのEPS・配当

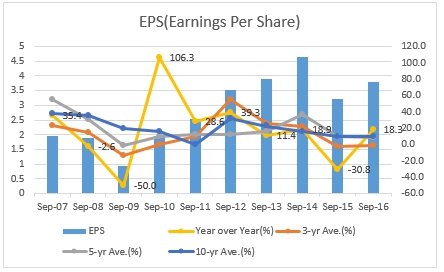

2007年から過去10年平均のEPS+10.2%の上昇率であった。

2016年のEPSは3.81ドルで前年比-18.3%の上昇率であった。

今後のクアルコムEPSは2017年に4.65ドル、2018年に4.74ドルをアナリストは予想している。

2007年から過去10年平均の配当は16.5%の上昇率であった。

2016年の配当は2.0ドルで前年比+12.2%の上昇であった。

2017年6月に7.5%の増配でクアルコムは15年連続増配となった。

インテルやマイクロソフトと同時期に成長した銘柄で増配銘柄としてはIBMに次ぐ2番手のハイテクセクター連続増配銘柄となっている。

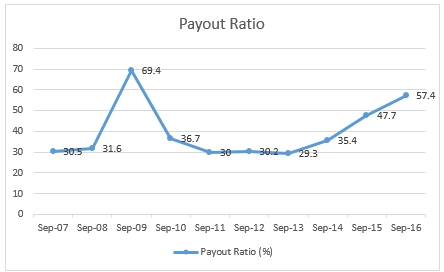

2016年の配当性向は前年の47.7%から57.4%へ上昇となった。

配当性向は若干上昇傾向にある。

【QCOM】クアルコムの営業成績

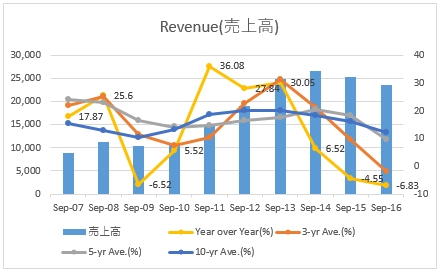

2007年から過去10年平均の売上高は12.09%の上昇であった。

2016年の売上高は前年比-6.83%の下落率であった。

圧倒的な成長も2014年をピークに停滞傾向にある。

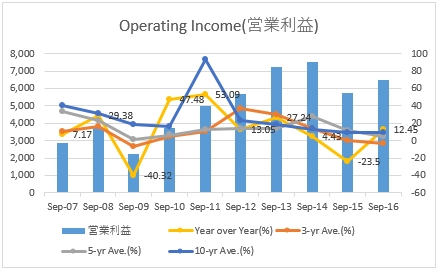

2007年から過去10年平均の営業利益は9.22%の上昇であった。

2016年の営業利益は前年比+12.45%の上昇であった。

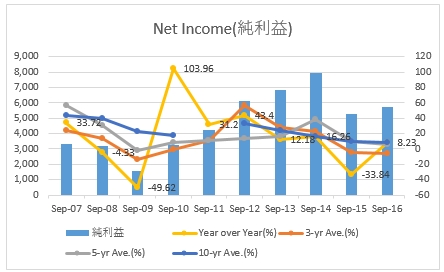

2007年から過去10年平均の純利益は+8.73%の上昇であった。

2016年の純利益は前年比+8.23%の上昇であった。

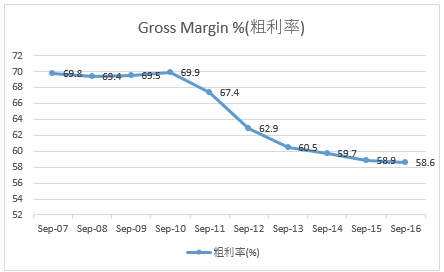

2016年のグロスマージンは前年の58.9%から58.6%へ低下した。

グロスマージンは充分高いが、最近下落傾向にある。

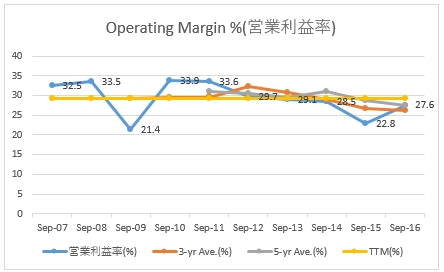

2007年から過去10年平均の営業利益率は29.3%となっている。

2016年の営業利益率は前年22.8%から27.6%へ上昇している。

クアルコムの営業利益率は毎年20%超であり高い利益率を確保している。

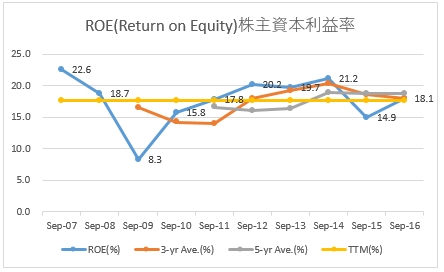

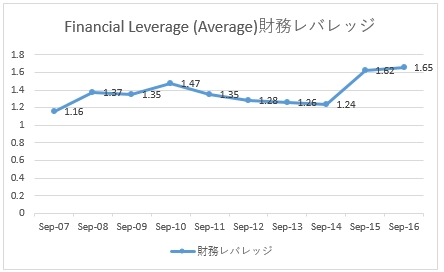

【QCOM】クアルコムのROAとROE

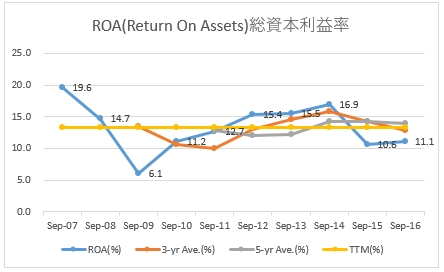

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

2007年から過去10年平均のROAは13.4%となっている。

2016年のROAは前年10.6%から11.1%へ上昇している。

リーマンショック時に低下したROAだがそれ以外は10%以上をクアルコムは達成している。

2007年から過去10年平均のROEは17.7%となっている。

2016年のROEは前年14.9%から18.1%へ上昇している。

低いレバレッジにも関わらず20%弱のROEを毎年継続しており米国株太郎の好みにあたる高い水準である。

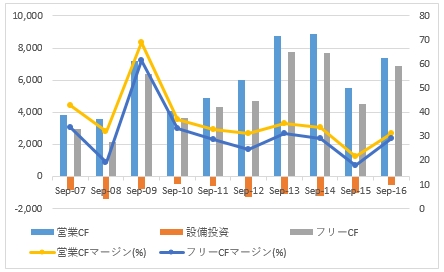

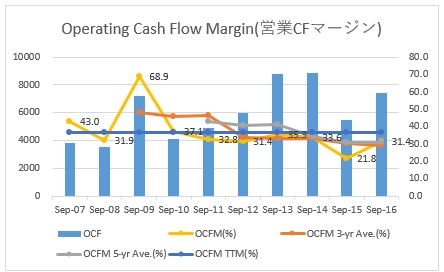

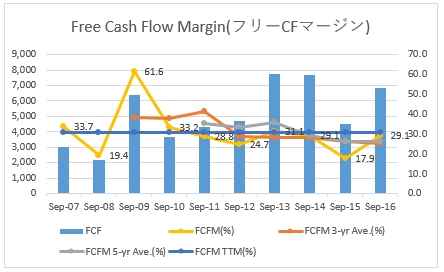

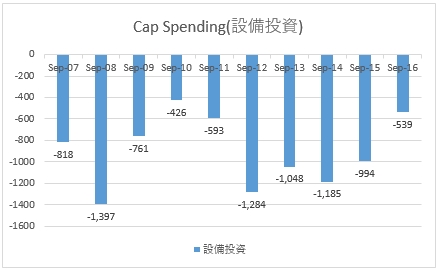

【QCOM】クアルコムのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは36.7%となっている。

2016年の営業キャッシュフローマージンは前年21.8%から31.4%へ上昇している。

2007年から過去10年平均のフリーキャッシュフローマージンは30.9%となっている。

2016年のフリーキャッシュフローマージンは前年17.9%から29.1%へ上昇している。

圧倒的なキャッシュを生み出している。ファブレス半導体ではぶっちぎりの首位である。

クアルコムは自社工場を持たないファブレス企業であるため設備投資などの固定費が低額で済んでいるため、高いキャッシュフローを常に生み出すことができる。

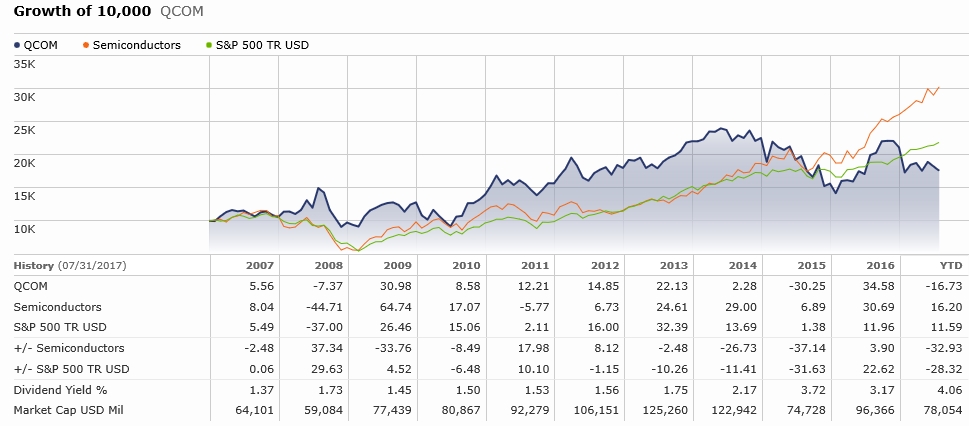

【QCOM】クアルコムの株価チャート(過去15年)、株価パフォーマンス(過去10年)

訴訟問題でクアルコムの株価は近年低迷しているが、ここまで紹介した営業利益率,ROA,ROEを見る限り圧倒的な収益を確保し続けている優良銘柄である。

また、15年連続増配となっており株主還元にも厚く、近年の株価が低迷していることで配当利回りは4%を超えている。

訴訟問題で低迷していたフィリップモリスを配当再投資し続けることで大きなリターンを得たことと、最近のクアルコムはダブって見える。

スマホを筆頭に通信事業が続く限り、高収益を出し続ける企業であるとともに、時代に即して主たる事業を常に変化し続けることができるクアルコムは米国株太郎のウォッチ銘柄となっている。

この記事を読んだ人はこんな記事も読んでいます

【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業

【INTC】インテルの企業分析(2016年版)-2017年6月に4.8%増配で2年連続増配となった世界最大の半導体メーカーでダウ30構成銘柄の高収益企業 【QCOM】クアルコムの企業分析(2017年版)-2018年6月に8.8%増配で16年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄

【QCOM】クアルコムの企業分析(2017年版)-2018年6月に8.8%増配で16年連続増配となった移動体通信技術の世界最大手の高収益かつ高配当銘柄 【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄

【IBM】アイビーエムの企業分析(2016年版)-2017年6月に7.1%増配で22年連続増配となったIT企業大手で高配当・連続増配かつダウ30構成銘柄 【QCOM】クアルコムはCDMA技術に強みを持ち高収益かつ高配当な優良銘柄

【QCOM】クアルコムはCDMA技術に強みを持ち高収益かつ高配当な優良銘柄 【INTC】インテルは世界最大の半導体チップでパソコンのCPUに強みを持つダウ工業株30種平均株価指数採用銘柄

【INTC】インテルは世界最大の半導体チップでパソコンのCPUに強みを持つダウ工業株30種平均株価指数採用銘柄 【MSFT】マイクロソフトの企業分析(2016年版)-2017年12月に7.7%増配で16年連続増配となった世界最大級のソフトウェア企業でダウ30銘柄かつ高収益な連続増配銘柄

【MSFT】マイクロソフトの企業分析(2016年版)-2017年12月に7.7%増配で16年連続増配となった世界最大級のソフトウェア企業でダウ30銘柄かつ高収益な連続増配銘柄 【AAPL】アップルの企業分析(2016年版)-2017年5月に10.5%増配で5年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつダウ30構成銘柄

【AAPL】アップルの企業分析(2016年版)-2017年5月に10.5%増配で5年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつダウ30構成銘柄 【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業

【CSCO】シスコシステムズの企業分析(2016年版)-2017年4月に11.5%増配で7年連続増配となったネットワーク機器の世界最大手でダウ30構成銘柄の高配当かつ高収益企業 【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄

【CSCO】シスコシステムズの企業分析(2018年版)-2019年4月に6.1%増配で9年連続増配となった通信機器メーカーの世界大手でダウ30構成銘柄 【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄

【AAPL】アップルの企業分析(2017年版)-2018年5月に15.9%増配で7年連続増配となったスマートフォンやアップルペイで有名なIT機器大手の高収益企業かつバフェット銘柄