ゼネラルミルズは上場以降配当を出し続けている食品メーカー大手で配当再投資に適したシーゲル銘柄

ゼネラルミルズは米国大手食品メーカーで一般消費者向けブランド食品の製造、販売に加え、食品サービスおよび製パン工業向けにブランド・非ブランド食品を提供。主要製品はシリアル、ヨーグルト、缶詰スープ、インスタント食品、冷凍野菜、冷凍・冷蔵パン生地、ベーキングミックス、冷凍ピザ、フルーツ・スナック類、アイスクリームのほか、自然食品などを手掛ける。

食品メーカー大手のゼネラルミルズは、シリアル食品、スナック類、冷凍食品等を製造する。

ベティ・クロッカーズ、ハーゲンダッツなどのブランドが有名でシェアNo.1やNo.2のブランドも差数ある。

国内売上げが7割だが、合併事業等で国外拡大も画策しているディフェンシブ銘柄となっている。

ゼネラルミルズの同業他社は【NSRGY】ネスレ【UN】ユニリーバ【MDLZ】モンデリーズインターナショナル【K】ケロッグ【HSY】ハーシーなど。

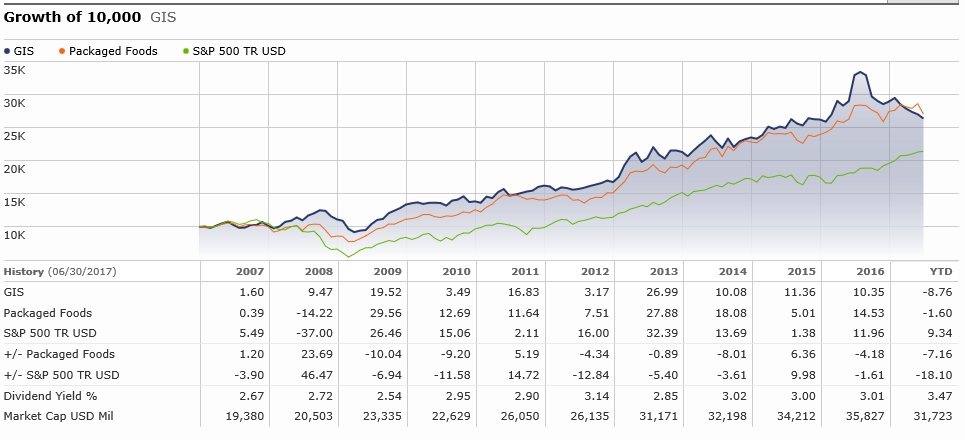

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しゼネラルミルズは13.58%の年率リターンを叩き出している。

採用インデックス

- S&P500

- ラッセル1000

【GIS】General Mills Inc株価指標

2017年7月9日時点

PER:19.87倍

配当利回り:3.64%

増配年数:14年

最新情報→「YAHOO!FINANCE」

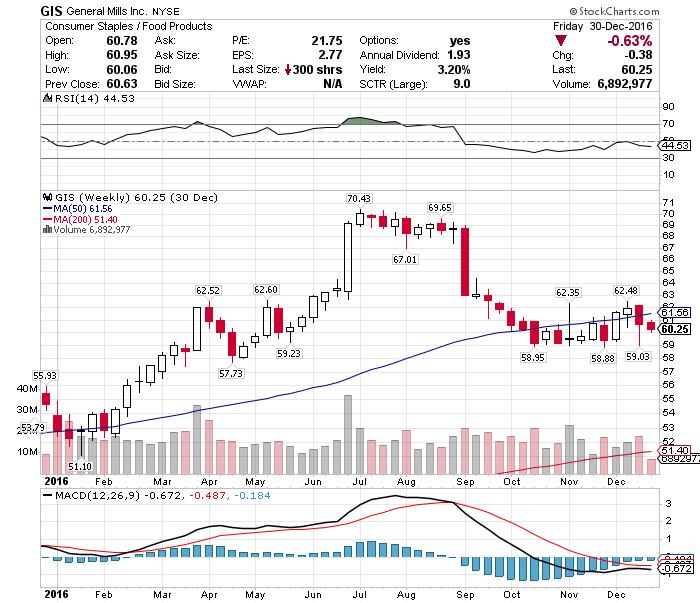

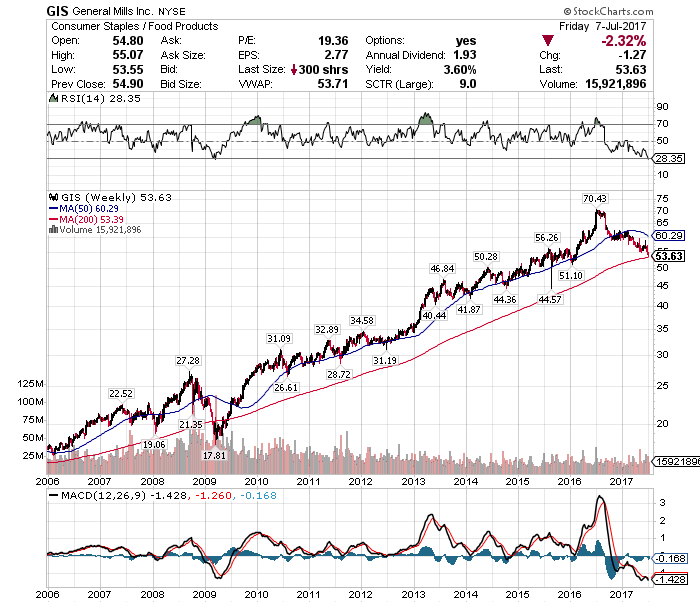

【GIS】ゼネラルミルズの2016年株価チャート

2016年のゼネラルミルズ株価は57.66ドルから61.77ドルとなっており+4.14ドル(+7.18%)のリターンであった。

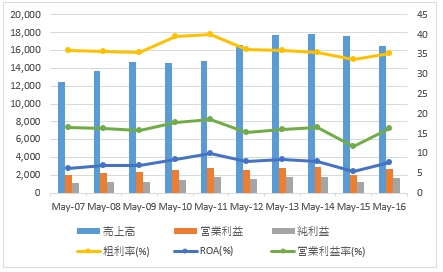

【GIS】ゼネラルミルズの企業業績(10年)

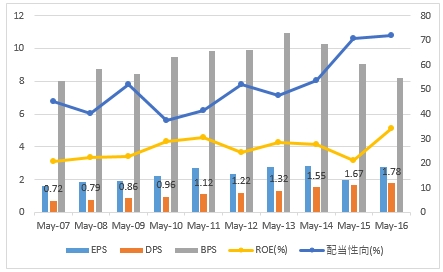

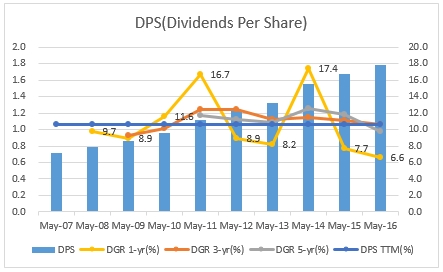

【GIS】ゼネラルミルズのEPS・配当

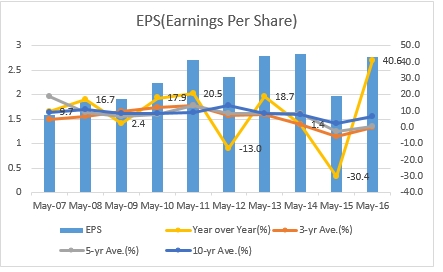

2007年から過去10年平均のEPS+6.7%の上昇率であった。

2016年のEPSは2.77ドルで前年比+40.6%の上昇率であった。

今後のゼネラルミルズEPSは2017年に3.06ドル、2018年に3.30ドルをアナリストは予想している。

2007年から過去10年平均の配当は10.6%の上昇率であった。

2016年の配当は1.8ドルで前年比+6.6%の上昇であった。

2017年6月に2.1%の増配でゼネラルミルズは14年連続増配となったことで、連続増配を着々を進めている。

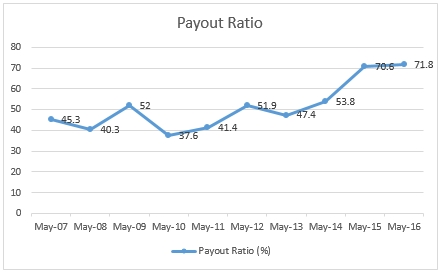

配当据え置きはあるもののゼネラルミルズは上場以降配当を出し続けている株主還元に厚い企業である。

近年売上げが低迷しており株価下落の要因となっているが、現時点の配当利回りは3.6%を超えており投資妙味が出ている。

昨年からEPSが改善したのの配当性向は横ばいで若干高め。

2016年は前年の70.8%から71.8%へ上昇となった。EPSの上昇が待たれる。

【GIS】ゼネラルミルズの営業成績

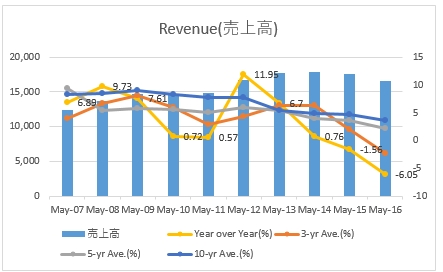

2007年から過去10年平均の売上高は+3.59%の上昇であった。

2016年の売上高は前年比-6.05%の下落であった。

近年の健康志向の高まりで菓子類は若干敬遠される傾向にあるため売上げが落ち込んでいる影響で株価も軟調となっている。

ただ、世界進出を加速させつつコストダウンを図っていけば充分利益永続するだけのブランド力を持っている。

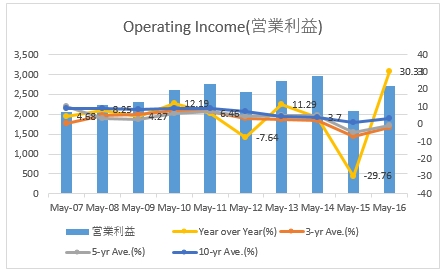

2007年から過去10年平均の営業利益は+3.25%の上昇であった。

2016年の営業利益は前年比+30.33%の上昇であった。

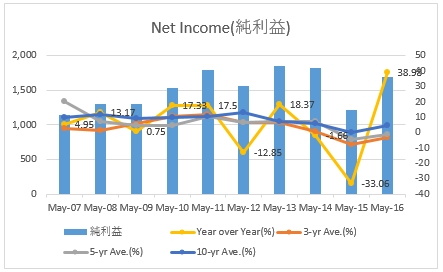

2007年から過去10年平均の純利益は+4.53%の上昇であった。

2016年の純利益は前年比+38.98%の上昇であった。

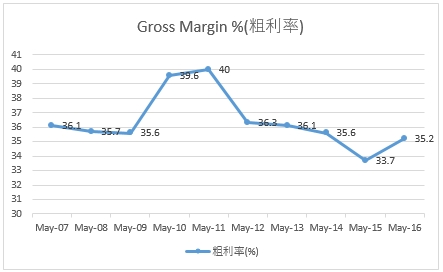

2016年のグロスマージンは前年の33.7%から35.2%へ上昇した。

過去10年平均見ると30%超のグロスマージンを常に確保している。

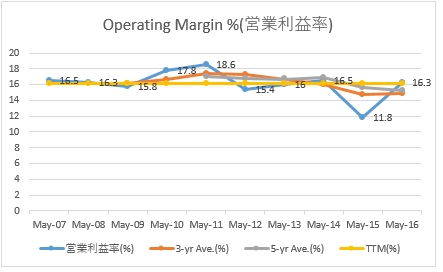

2007年から過去10年平均の営業利益率は16.1%となっている。

2016年の営業利益率は前年11.8%から16.3%へ上昇している。

ゼネラルミルズの営業利益率は16%を常に維持しており安定した利益を確保しているといえる。

食品業界であるため、シェアを確保すると景気に左右されず安定した売り上げが見込めるセクター特性である。

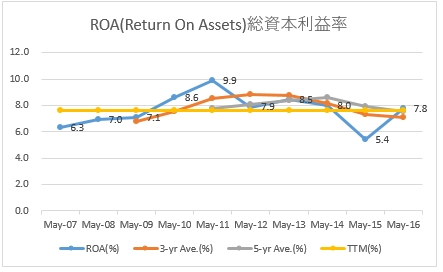

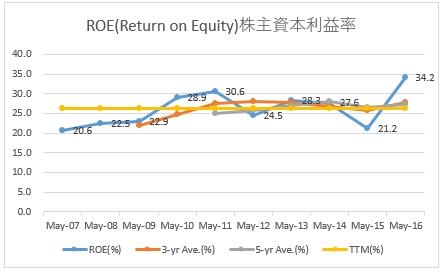

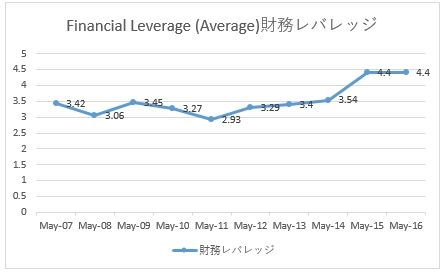

【GIS】ゼネラルミルズのROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

2007年から過去10年平均のROAは7.6%となっている。

2016年のROAは前年5.4%から7.8%へ上昇している。

ゼネラルミルズのROAは毎年安定している。

2007年から過去10年平均のROEは26.1%となっている。

2016年のROEは前年21.2%から34.2%へ上昇している。

財務レバレッジを大きく高めなくても充分なROEを計上するのはゼネラルミルズ流石です。

売上だけではないです。

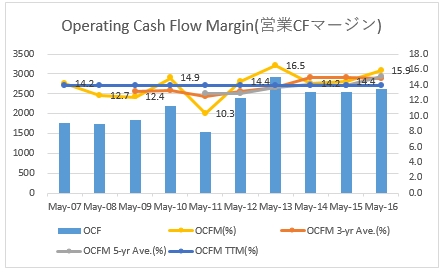

【GIS】ゼネラルミルズのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

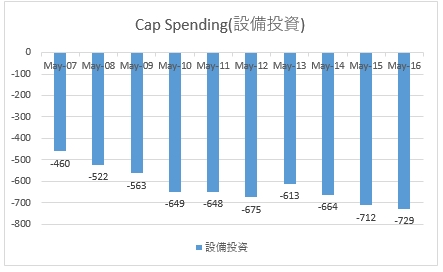

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは14.0%となっている。

2016年の営業キャッシュフローマージンは前年14.4%から15.9%へ上昇している。

2007年から過去10年平均のフリーキャッシュフローマージンは10.0%となっている。

2016年のフリーキャッシュフローマージンは前年10.4%から11.5%へ上昇している。

過去10年を見てみるとキャッシュフローは安定して状況傾向にありキャッシュフローマージンもしっかりとした水準で毎年安定している。

極めて優秀な老舗企業である。

【GIS】ゼネラルミルズの株価チャート(過去15年)、株価パフォーマンス(過去10年)

ここ最近の株価下落は、企業業績から考えても買いの部類に入ると思う。

近年の株価下落であっても充分S&P500の市場平均を上回っていることが見て取れる。

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しゼネラルミルズは13.58%の年率リターンを叩き出している。

1957年から2003年までのゼネラルミルズは年率リターン13.58%,EPS成長率8.89%,平均PER17.53倍,配当利回り3.20%であった。

現状の株価は過去平均においても、購入するに充分な株価水準ではないだろうか。

引き続き米国株太郎は注目銘柄として米国株のゼネラルミルズをウォッチしていく。

この記事を読んだ人はこんな記事も読んでいます

【PEP】ペプシコの企業分析(2016年版)-2017年6月に7.0%増配で45年連続増配となったスナック菓子・清涼飲料最大手で連続増配の配当貴族銘柄

【PEP】ペプシコの企業分析(2016年版)-2017年6月に7.0%増配で45年連続増配となったスナック菓子・清涼飲料最大手で連続増配の配当貴族銘柄 【KHC】クラフトハインツの企業分析(2016年版)-2017年9月に4.2%増配で3年連続増配となったチーズやケチャップなどを製造販売する食品大手でウォーレンバフェット銘柄

【KHC】クラフトハインツの企業分析(2016年版)-2017年9月に4.2%増配で3年連続増配となったチーズやケチャップなどを製造販売する食品大手でウォーレンバフェット銘柄 【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄

【PEP】ペプシコの企業分析(2017年版)-2018年6月に15.2%増配で46年連続増配となった米国の大手食品・飲料メーカーで連続増配の配当貴族銘柄かつシーゲル銘柄 【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー

【KO】コカコーラの企業分析(2017年版)-2018年4月に5.4%増配で56年連続増配となった世界最大のノンアルコール飲料メーカー 【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄

【CL】コルゲートパルモリーブの企業分析(2017年版)-2018年5月に5.0%増配で55年連続増配となった世界的に展開する歯磨き粉で有名な米国消費財メーカーで配当王のジェレミーシーゲル銘柄 【GIS】ゼネラルミルズはハーゲンダッツで有名な世界的食品メーカー

【GIS】ゼネラルミルズはハーゲンダッツで有名な世界的食品メーカー 【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄

【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄 【MDLZ】モンデリーズインターナショナルは食品飲料の大手メーカー

【MDLZ】モンデリーズインターナショナルは食品飲料の大手メーカー 【MO】アルトリアより四半期配当(2017年7月)

【MO】アルトリアより四半期配当(2017年7月) 【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄

【CL】コルゲートパルモリーブの企業分析(2016年版)-2017年5月に2.6%増配で54年連続増配となった歯磨き粉等を世界展開している日用品メーカーの配当王銘柄