IBMはIT関連の製品・サービスを提供するNYダウ工業株30種指数銘柄である大手企業

コンピュータ関連製品とITコンサルティング事業を展開する民間および公的機関を主な対象とした大手企業。

パソコン事業は中国のレノボへ売却し、ソフトウェアやコンサルティングを中心とした世界170か国に展開しているグローバル企業。

【IBM】の10年間株価チャート

2006年から2015年までの【IBM】チャートです。

2013年春をピークに株価は下落中で現在事業改革を行っている最中です。

2009年のリーマンショック前後まで株価は下げています。

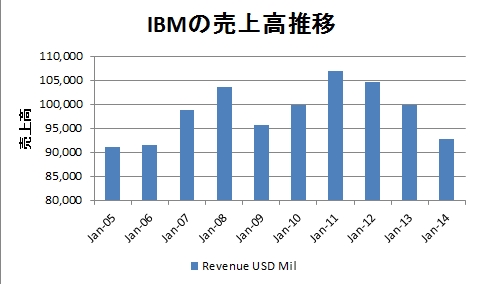

アイビーエムの売上高推移

ここ10年売上高は横ばいです。不採算事業を売却などを遂行し収益率を上げる方向へシフト中です。

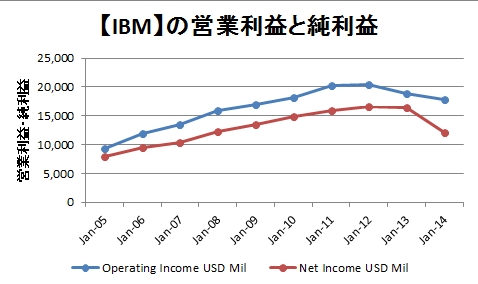

【IBM】の営業利益と純利益推移

2012年までは営業利益・純利益ともに右肩上がりでしたが、2013年から営業利益は下降中です。これだけ見ると微妙ですね。

上記が同時期に進んだ株価下落の要因でしょう。

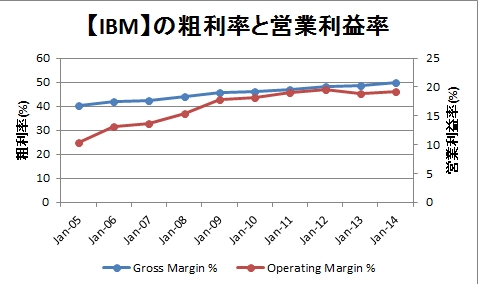

アイビーエムの粗利率と営業利益率はどうでしょうか。

粗利率は右肩上がりで、営業利益率も下げずに踏みとどまっています。

売上や営業利益,純利益は下がっても、高収益化への事業シフトで今後も利益率は伸びる可能性を秘めています。

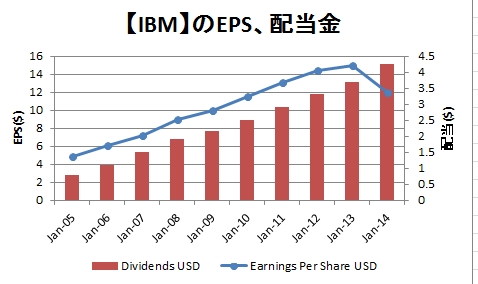

アイビーエムのEPSと配当金推移

20年連続増配の【IBM】ですが過去10年のEPSと配当金を見てみます。

配当は連続配当銘柄ですので、2009年リーマンショックもしっかり増配してくれています。EPSの伸びも順調。

近年EPSが下がっていますね。EPSが今後も持ち直すかが勝負です。

バフェットがIBMを好んで買い増ししているのもこの、EPS増加が安定しているのが一因でしょうか。

次は【IBM】が増配を続けていけるかの指標である配当性向を見てみます。1株あたりの利益(EPS)に対してどれくらいの比率で配当をしてくれるかも重要な要素です。配当性向が100%に近くなると今後の増配余地が少ないことを意味します。

配当性向も25%とかなり低く連続増配の余地は十分にあります。

当面EPSの伸びが鈍化しても増配継続は確保されるのではないでしょうか。

アイビーエムの企業分析結果

2005年から2014年までの【IBM】を分析してみると、

- 売上高は近年減少傾向

- 営業利益、純利益も減少傾向

- 粗利率は右肩上がりの上昇

- 営業利益率は近年横ばい

- EPSの伸び率も堅調だったが、近年下降傾向

- 配当性向も25%と低水準なので増配余地は十分

【IBM】の企業改革が進行すれば収益も改善され、増配も継続してくれると米国株太郎は考えます。

現在リーマンショック前の株価水準まで下げていますが、どこで下げ止まりするかが、今後の注文ポイントになるでしょうか。

ディフェンシブ銘柄ではないですが、連続増配銘柄ですし、配当率も高く今後定期的に拾っていく銘柄になるでしょう。(当面は買い場が続くと思います)

この記事を読んだ人はこんな記事も読んでいます

【IBM】Visaと新しい決済プラットフォーム開発のために提携したアイビーエムを176.59ドルで3株買い増し(2017年3月)

【IBM】Visaと新しい決済プラットフォーム開発のために提携したアイビーエムを176.59ドルで3株買い増し(2017年3月) 【IBM】アイビーエムより四半期配当(2017年12月)

【IBM】アイビーエムより四半期配当(2017年12月) 【IBM】アイビーエムより四半期配当(2023年12月)-142.76ドル受取

【IBM】アイビーエムより四半期配当(2023年12月)-142.76ドル受取 【IBM】アイビーエムより四半期配当(2024年12月)-143.62ドル受取

【IBM】アイビーエムより四半期配当(2024年12月)-143.62ドル受取 【IBM】アイビーエムより四半期配当(2021年6月)-141.04ドル受取-0.6%増配で26年連続増配に

【IBM】アイビーエムより四半期配当(2021年6月)-141.04ドル受取-0.6%増配で26年連続増配に 【IBM】アイビーエムより四半期配当(2021年9月)-141.04ドル受取

【IBM】アイビーエムより四半期配当(2021年9月)-141.04ドル受取 【IBM】アイビーエムより四半期配当(2024年6月)-143.62ドル受取-0.6%増配で29年連続増配に

【IBM】アイビーエムより四半期配当(2024年6月)-143.62ドル受取-0.6%増配で29年連続増配に 【IBM】アイビーエムより四半期配当(2023年6月)-142.76ドル受取-0.6%増配で28年連続増配に

【IBM】アイビーエムより四半期配当(2023年6月)-142.76ドル受取-0.6%増配で28年連続増配に 【IBM】アイビーエムより四半期配当(2025年6月)-144.48ドル受取-0.6%増配で30年連続増配に

【IBM】アイビーエムより四半期配当(2025年6月)-144.48ドル受取-0.6%増配で30年連続増配に 【IBM】アイビーエムより四半期配当(2021年12月)-141.04ドル受取

【IBM】アイビーエムより四半期配当(2021年12月)-141.04ドル受取