ウォルマートは安定した成長を遂げたNYダウ工業株30種指数銘柄である世界最大小売業者。今後はどうなる

スーパーマーケットの小売業者であるウォルマート【WMT】は世界15か国に進出している巨大企業。

日本でも西友を子会社化して事業展開しています。

【WMT】の10年間株価チャート

2006年から2015年までの【WMT】チャートです。

安定的に株価も上昇しています。2015年からウォルマートの時給引き上げや、業績下方修正などで株価は下落しています。

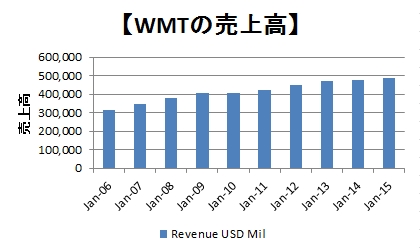

ウォルマートの売上高推移

2009年のリーマンショックも影響少なく右肩上がりでの売上推移です。景気に左右されにくい小売の特権ですね。

景気がよくも悪くも食材や生活必需品は需要ありますから。ある一定以上のシェアを確保できているウォルマートならではかもしれません。

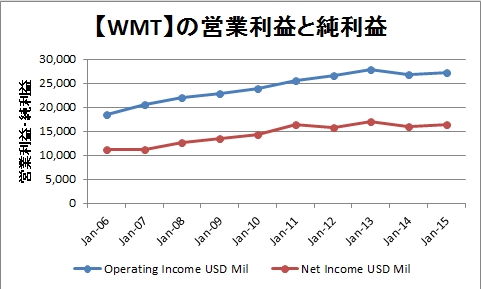

【WMT】の営業利益と純利益推移

2013年までは海外進出や店舗拡大で順調に利益が出ています。

しかし2013年以降は横ばいとなっており今後どうなるかってとこです。

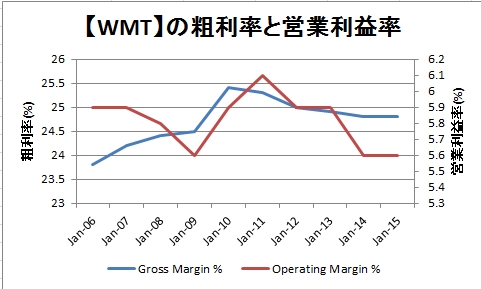

では、ウォルマートの粗利益率と純利益率の推移はどうか。

安定した粗利率と営業利益率ですね。今後も維持できれば十分かと。

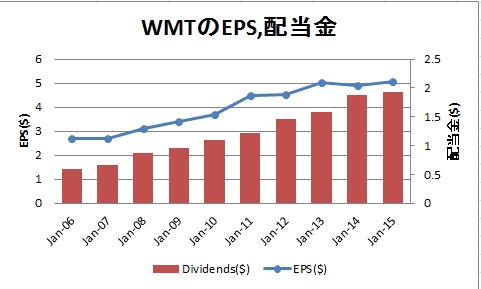

ウォルマートのEPSと配当金推移

42年連続増配の【WMT】ですが過去10年のEPSと配当金を見てみます。

EPSの上昇とともに配当金も毎年上がっていますね。

EPSが下落もしくは横ばいが続くと増配が厳しくなってきますから。過去10年のウォルマートは理想的なEPS増加をしていると言えます。

次は【WMT】が増配を続けていけるかの指標である配当性向を見てみます。1株あたりの利益(EPS)に対してどれくらいの比率で配当をしてくれるかも重要な要素です。配当性向が100%に近くなると今後の増配余地が少ないことを意味します。

2015年時点で配当性向も40%と今後も十分増配の余地があります。

ウォルマートの企業分析結果

以上の2006年から2015年までの【WMT】を分析すると

- 売上高は近年横ばいである

- 営業利益、純利益ともに上昇している

- 粗利率、営業利益率ともに安定している

- EPSの伸びも順調

- 配当性向も40%となっており今後も十分増配の余地はある

これらのことからウォルマートは長期保有して良い優良銘柄と思われる。

【WMT】の近況、今後の懸念材料

2015年初旬までは十分米国株の中でも【WMT】へ投資するに価値ある企業であることは財務状況から検討しても問題ないレベルでしょう。

しかし今後はどうなるかはわかりません。

2015年夏にウォルマートの賃金上昇を認めたことで、人件費が今後収支を圧迫する懸念があります。

また、アマゾンなどの台頭でネット通販業界からシェアを奪われていく可能性もある。

小型店舗がメインですが269店舗を閉鎖するとも発表し、当面の売上高は今後減少する可能性がある。

それらの影響があって最近株価低迷の要因となっていますが、安定したEPSの確保と増配をしっかりしてくれれば、そこそこの株価の時にウォルマートの株を買い増しして問題ないと考えます。

この記事を読んだ人はこんな記事も読んでいます

【WMT】ウォルマートより四半期配当(2024年6月)-61.63ドル受取

【WMT】ウォルマートより四半期配当(2024年6月)-61.63ドル受取 【WMT】ウォルマートより四半期配当(2023年6月)-56.43ドル受取

【WMT】ウォルマートより四半期配当(2023年6月)-56.43ドル受取 【WMT】ウォルマートより四半期配当(2021年4月)-54.45ドル受取-1.9%増配で48年連続増配に

【WMT】ウォルマートより四半期配当(2021年4月)-54.45ドル受取-1.9%増配で48年連続増配に 【WMT】ウォルマートより四半期配当(2025年6月)-69.80ドル受取

【WMT】ウォルマートより四半期配当(2025年6月)-69.80ドル受取 【WMT】ウォルマートより四半期配当(2021年6月)-54.45ドル受取

【WMT】ウォルマートより四半期配当(2021年6月)-54.45ドル受取 【WMT】ウォルマートより四半期配当(2024年1月)-56.43ドル受取

【WMT】ウォルマートより四半期配当(2024年1月)-56.43ドル受取 【WMT】ウォルマートより四半期配当(2021年9月)-54.45ドル受取

【WMT】ウォルマートより四半期配当(2021年9月)-54.45ドル受取 【WMT】ウォルマートより四半期配当(2025年1月)-61.63ドル受取

【WMT】ウォルマートより四半期配当(2025年1月)-61.63ドル受取 【WMT】ウォルマートより四半期配当(2022年1月)-54.45ドル受取

【WMT】ウォルマートより四半期配当(2022年1月)-54.45ドル受取 【WMT】ウォルマートより四半期配当(2021年1月)-53.46ドル受取

【WMT】ウォルマートより四半期配当(2021年1月)-53.46ドル受取