57年連続増配継続中の超優良銘柄でありNYダウ工業株30種指数銘柄であるスリーエムを分析

産業、生活、ヘルスケア分野で事業を展開する化学・電気素材メーカーであるスリーエムは1902年創業の老舗企業。

事業は6部門で構成し、産業・交通部門の主要製品はビニール、ポリエステル、フィルム製品などの事業を展開しています。

ヘルスケア部門の主要製品は医療用テープ、創縫合製品など。オフィス・家庭向け製品は「スコッチ」粘着テープ、「ポスト・イット」粘着ふせん、ディスプレイ用資材などを展開。

日本において住友スリーエムとして販売していたが、2014年に住友電気工業の株式を自社買いし日本ではスリーエムジャパンとなっている。

米国株太郎はコンパウンドやグリースなどで3Mを見る機会が結構あったが、こんなに凄い会社だったとは知りませんでした。

また、「15%ルール」というのがあって、勤務時間の15パーセントを日常業務にとらわれない活動が許されているという我々サラリーマンにとっては考えられないことができています。

これらで開発や特許などで将来につながるエクセレントカンパニーとなっているのではないでしょうか。

工業系の企業で57年連続増配をしており持続的に業績を安定して伸ばしている長期保有に一押しの銘柄となっている。

【MMM】の10年間株価チャート

2006年から2015年までの【MMM】チャートです。

2009年のリーマンショックで株価は下げていますが、おおむね良好な株価推移となっています。

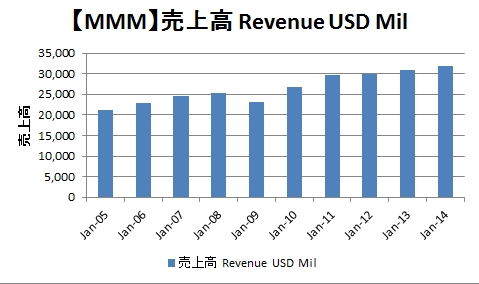

スリーエムの売上高推移

スリーエムは右肩上がりに着実に売り上げを伸ばしています。

理想的な状態ですね。

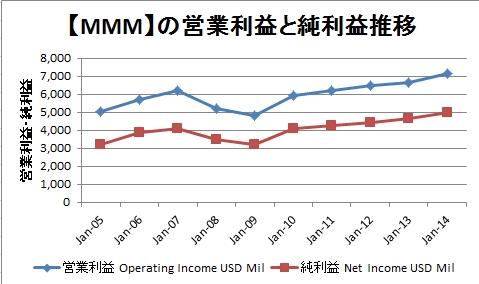

【MMM】の営業利益と純利益推移

こちらも文句なし。リーマンショックの落ち込みも、かすり傷程度です。

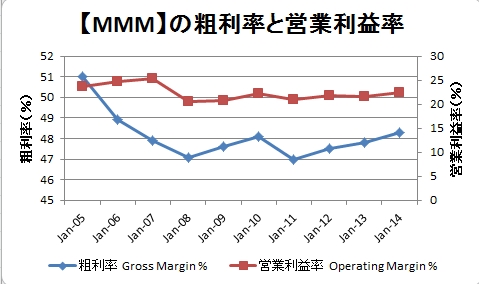

スリーエムの粗利率と営業利益率はどうでしょうか。

ちょっと粗利率が下がっていますが、許容範囲内でしょう。

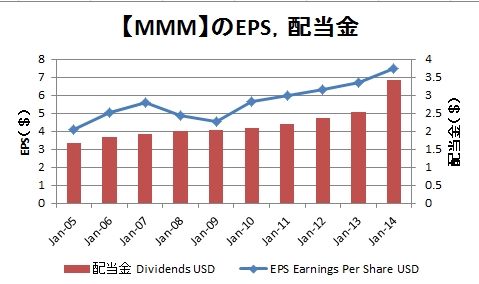

スリーエムのEPSと配当金推移

57年連続増配であるスリーエムの過去10年間EPSと配当金を見てみます。

EPSの上昇および連続増配継続であることが、上記グラフで見て取れるでしょう。

今後も増配を続けられる可能性を大いに秘めています。

次は【MMM】が増配を続けていけるかの指標である配当性向を見てみます。1株あたりの利益(EPS)に対してどれくらいの比率で配当をしてくれるかも重要な要素です。配当性向が100%に近くなると今後の増配余地が少ないことを意味します。

EPSの上昇も当然見て取れますが、配当性向も40%前後と増配の余地も十二分にあり。

スリーエムの企業分析結果

2005年から2014年までの【MMM】を分析してみると、

- 売上も順調に伸びている

- 営業利益も純利益も右肩上がり

- 粗利率が落ち込んでいるが低い値ではない

- 営業利益率は横ばいだが大きく落ち込む気配なし

- EPSの順調に伸びている

- 配当も57年連続で増配している

老舗企業ながら低成長ではなく成長しているところがスリーエムのすごいところでしょう。

長期保有株には現時点において不安要素は極めて少ない銘柄と言える。

つまり、世界同時株安など別の要因などで【MMM】の株価が避けた時に積極的に買い増ししたい銘柄です。

この記事を読んだ人はこんな記事も読んでいます

【MMM】スリーエムの企業分析(2016年版)-2017年3月に5.9%増配で59年連続増配となった化学電気素材を核としたコングロマリット

【MMM】スリーエムの企業分析(2016年版)-2017年3月に5.9%増配で59年連続増配となった化学電気素材を核としたコングロマリット 【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット

【MMM】スリーエムの企業分析(2017年版)-2018年3月に15.7%増配で60年連続増配となった化学電気素材を核としたコングロマリット スリーエムより四半期配当(2023年9月)-15.00ドル受取

スリーエムより四半期配当(2023年9月)-15.00ドル受取 スリーエムより四半期配当(2024年9月)-7.00ドル受取

スリーエムより四半期配当(2024年9月)-7.00ドル受取 【MMM】スリーエムより四半期配当(2021年3月)-14.80ドル受取-0.7%増配で63年連続増配に

【MMM】スリーエムより四半期配当(2021年3月)-14.80ドル受取-0.7%増配で63年連続増配に 【MMM】スリーエムより四半期配当(2021年6月)-14.80ドル受取

【MMM】スリーエムより四半期配当(2021年6月)-14.80ドル受取 スリーエムより四半期配当(2024年3月)-15.10ドル受取-0.7%増配で66年連続増配に

スリーエムより四半期配当(2024年3月)-15.10ドル受取-0.7%増配で66年連続増配に 【MMM】スリーエムより四半期配当(2023年3月)-15.00ドル受取-0.7%増配で65年連続増配に

【MMM】スリーエムより四半期配当(2023年3月)-15.00ドル受取-0.7%増配で65年連続増配に スリーエムより四半期配当(2025年3月)-7.3ドル受取-4.3%増配で1年連続増配に

スリーエムより四半期配当(2025年3月)-7.3ドル受取-4.3%増配で1年連続増配に 【MMM】スリーエムより四半期配当(2021年9月)-14.80ドル受取

【MMM】スリーエムより四半期配当(2021年9月)-14.80ドル受取