アルトリアはマルボロブランドで有名な煙草メーカで年率平均リターン19.75%を叩き出している長期投資に適した銘柄

米国たばこ業界首位のアルトリアはたばこ製品とワインを製造、販売する持株会社。

フィリップモリスUSAは米国でたばこと無煙たばこを製造、主要ブランドは「マルボロ」や「バージニアスリム」など。

また機械製葉巻やパイプたばこ、「スコール」などのブランド名で無煙たばこの製造に従事。

セント・ミシェル・ワイン・エステイトはワインを製造、販売する。

2007年に食品部門のクラフトフーズを、2008年にはたばこ国際販売部門としてフィリップモリスをスピンオフしている。

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しアルトリア(旧フィリップモリス)は19.75%の年率リターンを叩き出している。

米国株のポートフォリオに組み込みたい銘柄のひとつである。

ただ大きな問題なく成長してきたわけでなく、たばこ訴訟などにより大きく株価は下落し破綻寸前まで陥った経緯も理解しておかなければいけません。

採用インデックス

- S&P100

- S&P500

- ラッセル1000

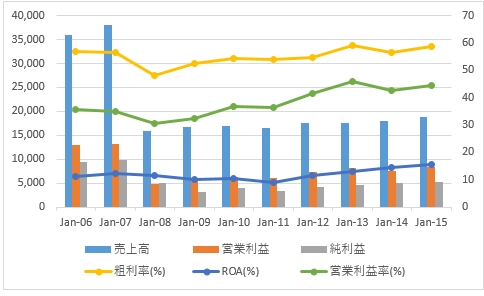

【MO】アルトリアの営業成績

ROA:総資本利益率(%)

粗利率:グロスマージン(%)

2008年以降順調に売り上げ,営業利益,純利益ともに右肩上がりとなっています。

2007年から売上げが下がっているのは、クラフトフーズとフィリップモリスをスピンオフした影響によるためで業績が下がったわけではありません。

上記スピンオフで若干変動している場面もありますが、一貫してグリスマージン,ROA,営業利益率を高水準で維持しています。

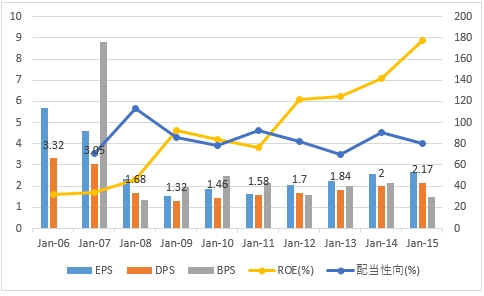

【MO】アルトリアの利益・配当・純資産

EPS:一株当たり利益

DPS:一株当たり配当

BPS:一株当たり純資産

ROE:株主資本利益率

こちらも他に類を見ないような業績となっています。

2008年のDPS減少は前述のとおり、クラフトフーズとフィリップモリスをスピンオフさせた影響です。

増配自体は47年連続増配となっています。

配当性向は80%と高いですが、アルトリアはこれを良しとしています。近年増配率は8%前後となっており、EPSを安定的に上昇させれば増配余地は十分あると換算しているのでしょう。株主に大きく還元してくれる企業といえます。

【MO】アルトリアのキャッシュフロー

こちらもクラフトフーズとフィリップモリスをスピンオフせさたため2010年頃まで営業キャッシュフローは下落していますが、その後はしっかりと成長しています。

煙草は大きな設備投資を必要としないことから、潤沢なフリーキャッシュフローを生み出すことができます。

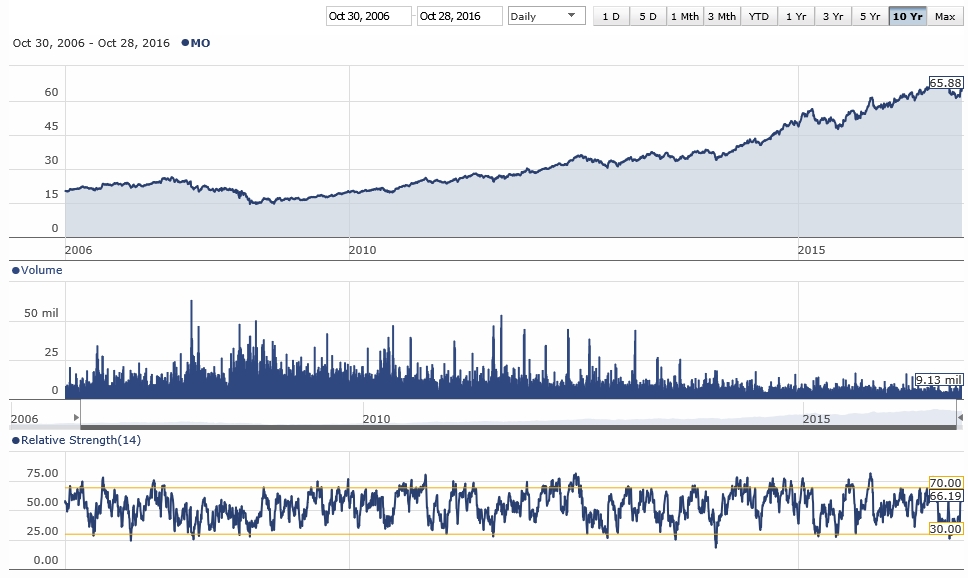

【MO】アルトリアの株価チャート(10Year)

2005年1月 株価15.34ドル 配当2.920ドル

2010年1月 株価19.77ドル 配当1.360ドル

2015年1月 株価49.30ドル 配当2.080ドル

2016年1月 株価57.54ドル 配当2.260ドル

リーマンショックの影響も大きくなく、株価も順調に伸びています。増配率も年率8%程度を維持していることから、高配当を継続しています。

連続増配、年率平均19.75%のリターンをもつアルトリアは長期投資家によって主力銘柄のひとつと考えてよいでしょう。

この記事を読んだ人はこんな記事も読んでいます

【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄

【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄 【MO】アルトリアの企業分析(2016年版)-2017年10月に8.2%増配で48年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益な配当貴族銘柄

【MO】アルトリアの企業分析(2016年版)-2017年10月に8.2%増配で48年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益な配当貴族銘柄 【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄

【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄 【PM】フィリップモリスの企業分析(2016年版)-2017年10月に2.9%増配で10年連続増配となった世界最大のたばこ会社で高収益かつ高配当銘柄

【PM】フィリップモリスの企業分析(2016年版)-2017年10月に2.9%増配で10年連続増配となった世界最大のたばこ会社で高収益かつ高配当銘柄 【MO】アルトリアより四半期配当(2023年7月)-255.68ドル受取

【MO】アルトリアより四半期配当(2023年7月)-255.68ドル受取 【MO】アルトリアより四半期配当(2024年7月)-266.56ドル受取

【MO】アルトリアより四半期配当(2024年7月)-266.56ドル受取 【MO】アルトリアより四半期配当(2024年1月)-266.56ドル受取

【MO】アルトリアより四半期配当(2024年1月)-266.56ドル受取 【MO】アルトリアより四半期配当(2023年1月)-255.68ドル受取

【MO】アルトリアより四半期配当(2023年1月)-255.68ドル受取 【MO】アルトリアより四半期配当(2025年1月)-277.44ドル受取

【MO】アルトリアより四半期配当(2025年1月)-277.44ドル受取 【MO】アルトリアより四半期配当(2021年7月)-233.92ドル受取

【MO】アルトリアより四半期配当(2021年7月)-233.92ドル受取