「Azure」などのクラウドサービスがけん引する格好で業績の向上が見込まれるマイクロソフトを641.64ドルで3株買い増し

マイクロソフトは今後、「Azure」などのクラウドサービスがけん引する格好で業績の向上が見込まれる。アナリストが調査リポートで明らかにした。株価はさらに20%超の上値余地があるという。

マイクロソフト<MSFT>は今後、「Azure(アジュール)」などのクラウドサービスがけん引する格好で業績の向上が見込まれる。アナリストが調査リポートで明らかにした。同社株は年初来の上昇率が40%を超えているが、さらに20%超の上値余地があるという。

21日の米株式市場でマイクロソフトは前週末比4ドル(1.83%)高の222.59ドルで引けた。

シティのアナリストは20日付のリポートで、マイクロソフトの目標株価を229ドルから272ドルに引き上げた。これは主要な投資調査リポートで最も高い水準。

21日終値からは22.2%のアップサイドとなる。投資判断は「中立」から「買い」に上方修正した。

この中で、多くの大企業が進めているコンピューティングワークロードのクラウドへの移行が、マイクロソフトにとって追い風になるとし、マイクロソフトのAzureはアマゾンの「Amazon Web Services(AWS)」やグーグルの「Google Cloud」に比べてITクラウドとみなされる傾向がより強いとの見方を示した。

さらに、デジタル製品とコラボレーションツールへのニーズが強まれば、「Office」のオンライン版である「Office 365」の高価格バージョンの採用が一層促進されると予想した。

一方、最近のパソコン需要の急増による後押しは持続しない可能性が高いとしたが、2021年のAzureとOffice 365の両クラウドサービスの売上高は、パソコンからの減収を補って余りあるだろうとも述べている。

クラウドサービスなどのサービスは更なる成長を遂げる可能性を秘めているマイクロソフトの買い増しで合計保有株は30株となり平均買付株価は100.55ドルとなった。

【MSFT】Microsoft Corporationの株価指標

株価 213.88ドル

PER 36.73倍

年間配当 2.24ドル

配当利回り 0.98%

年率EPS 6.77ドル

Payout Ratio 33.09%

増配年 19年連続(Since 2002)

マイクロソフトの購入理由

- 19年連続増配であること

- 連続増配銘柄であること

- NYダウ工業株30種指数銘柄であること

- WINDOWS,OFFICEなど圧倒的なブランド力を有していること

- 増配率も年間10%超えを維持し続けていること

- S&P格付けAAAであること

1株あたり年間配当額は2.24ドルなので2.24×3=6.72ドル(600円)の配当を得られる権利を獲得した。

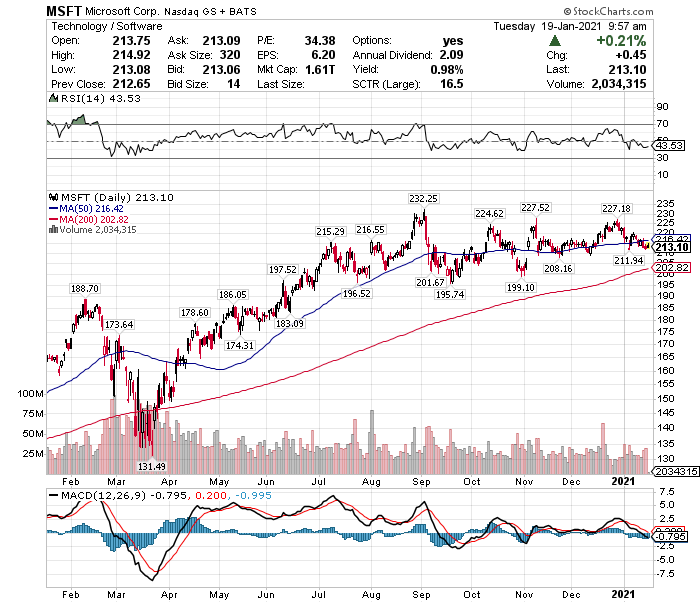

【MSFT】マイクロソフトの日足チャート(1Year)

【MSFT】マイクロソフトの週足チャート(5Year)

高値圏でもみ合っているが、もう少し毎月マイクロソフトを購入していく。

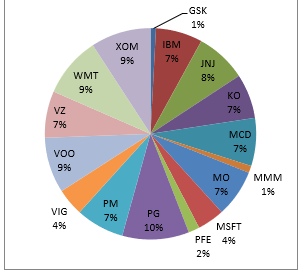

米国株太郎のアメリカ株ポートフォリオ

今回のマイクロソフト買い増しで米国株ポートフォリオ比率は4.1%になった。

次の定期購入ターゲットは米国株太郎10種+S&P500ETF+Dividend Appreciation ETFのアメリカ株ポートフォリオが低い、【VOO】バンガード・S&P500 ETF、【VIG】バンガード・米国増配株式ETF、【MSFT】マイクロソフト、【KO】コカコーラで考えている。

この記事を読んだ人はこんな記事も読んでいます

【MSFT】AIがプレゼンのうまさを評価/指導してくれる機能を公開したマイクロソフトを232.63ドルで3株買い増し(2021年3月)

【MSFT】AIがプレゼンのうまさを評価/指導してくれる機能を公開したマイクロソフトを232.63ドルで3株買い増し(2021年3月) 【MSFT】米政府機関などへの攻撃に関連するSolarWindsのソフトウェアを隔離のマイクロソフトを220.66ドルで3株買い増し(2020年12月)

【MSFT】米政府機関などへの攻撃に関連するSolarWindsのソフトウェアを隔離のマイクロソフトを220.66ドルで3株買い増し(2020年12月) 【MSFT】Microsoft Teamsの個人向け無償提供がスタート 最大300人で最長24時間まで無料のマイクロソフトを246.04ドルで3株買い増し(2021年5月)

【MSFT】Microsoft Teamsの個人向け無償提供がスタート 最大300人で最長24時間まで無料のマイクロソフトを246.04ドルで3株買い増し(2021年5月) 【MSFT】Microsoft OfficeアプリがiPadに対応。Word、Excel、PowerPointを1つのアプリで利用可能になるマイクロソフトを241.91ドルで3株買い増し(2021年2月)

【MSFT】Microsoft OfficeアプリがiPadに対応。Word、Excel、PowerPointを1つのアプリで利用可能になるマイクロソフトを241.91ドルで3株買い増し(2021年2月) 【MSFT】2.16兆円もの巨額でNuanceを買収し医療分野に邁進のマイクロソフトを260.76ドルで2株買い増し(2021年4月)

【MSFT】2.16兆円もの巨額でNuanceを買収し医療分野に邁進のマイクロソフトを260.76ドルで2株買い増し(2021年4月) 【MSFT】Xbox Series X直販に再入荷のマイクロソフトを259.81ドルで2株買い増し(2021年6月)

【MSFT】Xbox Series X直販に再入荷のマイクロソフトを259.81ドルで2株買い増し(2021年6月) 【MSFT】「Teams」に「Power Platform」アプリ–ローコード開発など支援のマイクロソフトを217.02ドルで3株買い増し(2020年11月)

【MSFT】「Teams」に「Power Platform」アプリ–ローコード開発など支援のマイクロソフトを217.02ドルで3株買い増し(2020年11月) 【MSFT】マイクロソフトより四半期配当(2024年12月)-35.69ドル受取-10.7%増配で23年連続増配に

【MSFT】マイクロソフトより四半期配当(2024年12月)-35.69ドル受取-10.7%増配で23年連続増配に 【MSFT】マイクロソフトより四半期配当(2025年6月)-35.69ドル受取

【MSFT】マイクロソフトより四半期配当(2025年6月)-35.69ドル受取 【MSFT】マイクロソフトより四半期配当(2023年12月)-32.25ドル受取-10.3%増配で22年連続増配に

【MSFT】マイクロソフトより四半期配当(2023年12月)-32.25ドル受取-10.3%増配で22年連続増配に