欧州などで最大250億ドルの資産売却目指すエクソンモービルより四半期配当126.15ドルを獲得

エクソンの競合各社は2014年の原油価格急落を受けて抜本的な資産の見直しや設備投資の大幅削減を行ったが、エクソンは他社に比べて対応の遅れが目立った。資産売却を急加速することで、ダレン・ウッズ最高経営責任者(CEO)は後れを取り戻したい考えだ。

エクソンの過去5年間の株価は他の石油メジャーに比べて軟調さが際立っている。資産売却によって新規開発案件への投資を増やし、同社の低水準な現金創出力と原油生産量に不満を抱いている投資家に安心感を与えることが可能になるとみられる。

同社は2019年の投資家デーで2021─25年の年間設備投資額を300億─350億ドルと、2018年の260億ドルから引き上げる計画を明らかにしている。

資産売却計画に詳しい3人の銀行筋によると、エクソンは欧州での石油、天然ガスの上流事業(油田開発や生産など)から事実上撤退する見通し。この結果、ガイアナ、モザンビーク、パプアニューギニア、ブラジル、米国の新規開発案件に投資する資金の確保が可能になる。

エクソンの広報担当者は売却対象の資産についてコメントを控えた。ただ、米金融機関に対して、2025年までの資産売却額が250億ドルに上る可能性があると伝えたと明らかにした。

同社の株価は21日の取引を2.41%高で終了した。

同筋によると、エクソンは過去数カ月で売却を希望する資産の詳細なリストを作成。11カ国以上を網羅しており、2021年までに約150億ドル相当の資産売却を目指す従来計画を大幅に上回る規模だという。

同社は過去数カ月間でノルウェーからの撤退に向けて合意を結んだほか、オーストラリア、ナイジェリア、マレーシアの資産売却手続きを開始している。

これに加え、最新の計画で同社は英領北海、ドイツ、ルーマニアの資産も追加で売却する見通しだと同筋は明らかにした。欧州ではオランダのみで生産を続けることになる。

また、インドネシアとマレーシアでも資産売却を計画しており、東南アジア事業の大幅縮小につながるとみられる。

アフリカではチャド、赤道ギニア、ナイジェリアの一部の事業の売却を目指している。

格付け会社ムーディーズ・インベスター・サービスは19日にエクソンの格付け見通しを「安定的」から「ネガティブ」に引き下げた。キャッシュフロー(現金収支)の赤字を理由の1つに挙げており、今年はフリーキャッシュフローが約マイナス70億ドル、来年はマイナス90億ドルになると見込む。

対照的に、エクソンの最大のライバルであるロイヤル・ダッチ・シェルは年初からのキャッシュフローが210億ドルの黒字となっており、第4・四半期に黒字幅がさらに拡大するとみられる。

資産売却で効率的な経営を進めていくエクソンモービルから四半期配当145株分126.15ドルの四半期配当を受け取りました。

【XOM】エクソンモービルからの配当金

エクソンモービルより1株あたり0.87ドルの四半期配当金となっているので、0.87×145=126.15ドルが実際の配当金となります。

2019年9月【XOM】配当との比較

前回四半期配当より買い増し実施したことで配当が増加しています。

【XOM】Exxon Mobil Corporationの株価指標(2019年12月13日)

株価 69.24ドル

PER 14.19倍

年間配当 3.48ドル

配当利回り 5.05%

年率EPS 2.67ドル

Payout Ratio 130.46%

増配年 37年連続(Since 1983)

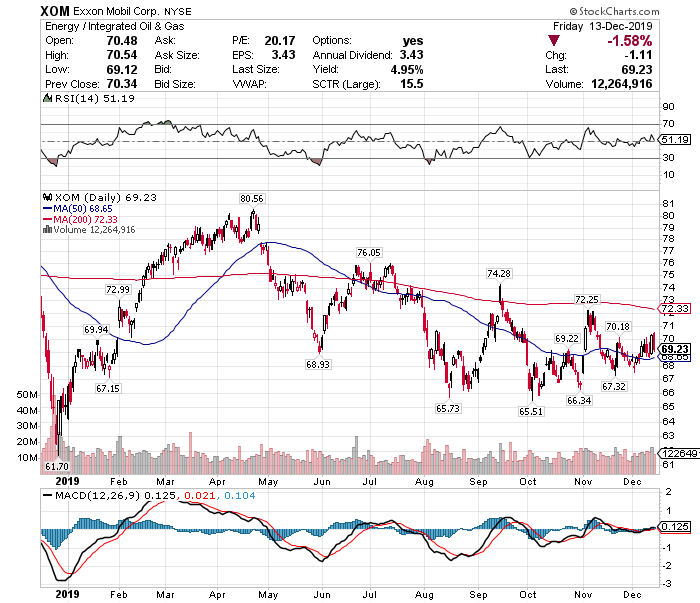

【XOM】エクソンモービルの日足チャート(1Year)

【XOM】エクソンモービルの週足チャート(5Year)

高配当かつ連続増配で優良企業だが、収支改善と株価が付いてきてほしいところ。

この記事を読んだ人はこんな記事も読んでいます

【XOM】エクソンモービルより四半期配当(2020年6月)-190.53ドル受取

【XOM】エクソンモービルより四半期配当(2020年6月)-190.53ドル受取 【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に

【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に 【XOM】エクソンモービルより四半期配当(2018年9月)82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年9月)82.00ドル受取 【XOM】エクソンモービルより四半期配当(2020年12月)-257.52ドル受取

【XOM】エクソンモービルより四半期配当(2020年12月)-257.52ドル受取 【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取 【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取

【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取 【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取

【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取 【XOM】エクソンモービルより四半期配当(2020年9月)-211.41ドル受取

【XOM】エクソンモービルより四半期配当(2020年9月)-211.41ドル受取 【XOM】エクソンモービルより四半期配当(2021年3月)-257.52ドル受取

【XOM】エクソンモービルより四半期配当(2021年3月)-257.52ドル受取 【XOM】エクソンモービルより四半期配当(2021年12月)-260.48ドル受取-1.1%増配で39年連続増配に

【XOM】エクソンモービルより四半期配当(2021年12月)-260.48ドル受取-1.1%増配で39年連続増配に