効率性でアマゾン猛追するウォルマートより四半期配当46.80ドルを獲得

米小売り最大手ウォルマート(WMT.N)の強みが鮮明になっている。時価総額2700億ドルの同社が16日発表した第2・四半期(5─7月)決算は増収だった。

増収率はライバルのネット通販大手アマゾン・ドット・コム(AMZN.O)と比べて見劣りするが、アマゾンが人員を大幅に増やして収益性が低下する一方、ウォルマートの従業員は過去になかったほど生産性を高めている。

ウォルマートの第2・四半期は、総売上高が前年同期比約4%増の1280億ドル。米国内の既存店売上高は4.5%増え、この10年間で最高の伸びとなった。これに対しアマゾンの第2・四半期(4─6月)決算は39%の増収、純利益は25億ドルだった。

だが効率性の面では、ウォルマートはアマゾンとの差を縮めている。230万人の従業員を抱えるウォルマートは、2018年1月に終了した前年度の従業員1人当たり売上高が約21万7000ドルだった。これは過去5年間でほとんど伸びていないが、米国の民間企業として最も雇用者数の多い同社が、電子商取引との激しい競争に直面する中で出した数字としては、手堅い実績といえる。多くの小売り業者は電子商取引との競争で打ちのめされているのが実情だ。

アマゾンは高い生産性を謳歌しているが、その優位性は急速に失われつつある。昨年の従業員1人当たり売上高は約31万7000人となり、5年前の半分程度に減少した。増員ペースが売上高の伸びを上回った結果だ。2017年にアマゾンの売上高は31%増加した一方、従業員数は64%増えた。

アマゾンは出前などの事業を積極的に拡大しているため、人員は増え続けるだろう。自然・有機食品小売り大手ホールフーズ・マーケットを買収したことで、従業員は8万9000人増えた。これは2017年の全人員の16%に当たる。年内に発表される見通しの第2本社の設立により、さらに少なくとも5万人は増える見込みだ。クラウドコンピューティング事業のアマゾン・ウェブ・サービシズは収益性が一段と向上しているが、中核の小売り事業の比重が高まることは成長の重しだ。

ウォルマートは既に、膨大な人員と実店舗を抱え込んでいる。同社はこの経営基盤の上で、米国内の従業員を配送に活用することや、インドの電子商取引大手フリップカートへの160億ドルの投資により、電子商取引事業からも利益を絞り出そうと試みている。米国内ネット通販の売上高は第2・四半期に40%増えた。ウォルマートが両事業のバランスをとることに成功すれば、アマゾンとの対比は改善し続けるはずだ。

今後に収益性がアマゾンに肉薄してくる改善力が高いウォルマートから90株分の四半期配当を受け取りました。

【WMT】ウォルマートからの配当金

ウォルマートより1株あたり0.52ドルの四半期配当金となっているので、0.52×70=46.80ドルが実際の配当金となります。

2018年6月【WMT】配当との比較

前回四半期配当権利落ちより2回買い増し実施していることで、配当金が増加しています。

【WMT】Walmart Inc.の主要指標(2018年9月16日)

株価 95.12ドル

PER 54.11倍

BETA 0.25

年間配当 2.08ドル

配当利回り 2.20%

年率EPS 4.80ドル

Payout Ratio 43.3%

増配年 45年連続(Since 1973)

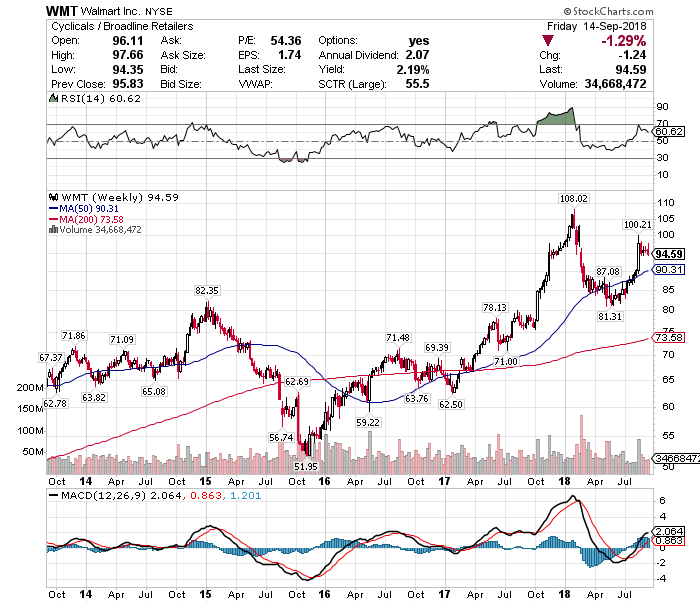

【WMT】ウォルマートの日足チャート(1Year)

【WMT】ウォルマートの週足チャート(5Year)

期待と失望でアマゾンと比較され株価乱高下しているが、しっかりと底堅く企業業績はついてきている。

株価変動に惑わされず、しっかりと定期的に世界最大の小売業であるウォルマート買い増し実施していきたい。

この記事を読んだ人はこんな記事も読んでいます

【WMT】ウォルマートより四半期配当(2018年4月)2.0%増配で45年連続増配に

【WMT】ウォルマートより四半期配当(2018年4月)2.0%増配で45年連続増配に 【WMT】ウォルマートより四半期配当(2019年1月)-46.80ドル受取

【WMT】ウォルマートより四半期配当(2019年1月)-46.80ドル受取 【WMT】ウォルマートより四半期配当(2019年6月)-52.47ドル受取

【WMT】ウォルマートより四半期配当(2019年6月)-52.47ドル受取 【WMT】ウォルマートより四半期配当(2018年1月)

【WMT】ウォルマートより四半期配当(2018年1月) 【WMT】ウォルマートより四半期配当(2020年6月)-53.46ドル受取

【WMT】ウォルマートより四半期配当(2020年6月)-53.46ドル受取 【WMT】ウォルマートより四半期配当(2020年4月)-54.36ドル受取-1.9%増配で47年連続増配に

【WMT】ウォルマートより四半期配当(2020年4月)-54.36ドル受取-1.9%増配で47年連続増配に 【WMT】ウォルマートより四半期配当(2019年9月)-52.47ドル受取

【WMT】ウォルマートより四半期配当(2019年9月)-52.47ドル受取 チャットで注文するコンシェルジュ型通販「Jetblack」を開始したウォルマートを83.97ドルで9株買い増し(2018年7月)

チャットで注文するコンシェルジュ型通販「Jetblack」を開始したウォルマートを83.97ドルで9株買い増し(2018年7月) 【WMT】ネット通販事業で「つまづき」となったウォルマートを91.91ドルで8株買い増し(2018年2月)

【WMT】ネット通販事業で「つまづき」となったウォルマートを91.91ドルで8株買い増し(2018年2月) 【WMT】Googleアシスタントでの音声ショッピングを可能にしたウォルマートを98.56ドルで9株買い増し(2019年4月)

【WMT】Googleアシスタントでの音声ショッピングを可能にしたウォルマートを98.56ドルで9株買い増し(2019年4月)