フィリップモリスは世界最大のたばこ会社で長期の株式市場で年率平均リターン19.75%を叩き出している長期投資に適した銘柄

フィリップモリスインターナショナルはたばこを製造、販売。

「マールボロ」、「メリット」、「パーラメント」、「バージニア・スリム」、「フィリップ・モリス」、「ラーク」、パイプたばこ「ボンド・ストリート」などの国際的ブランドのほか、「ダイアナ」、「アソス」、「f6」、「オプティマ」、「チャンピオン」、「モーベン・ゴールド」、「ベルモント」などの地域ブランドを180カ国で展開。

世界最大のたばこ会社であるフィリップモリスは32カ国で48の生産施設を運営しており、2008年にアルトリアグループからスピンオフして米国外のたばこ販売を行っている。

世界売上げ首位のMarlboroをはじめ、世界トップ15銘柄のうち6銘柄を保有している。

ただ、各国の規制や税制に左右されやすく、訴訟リスクや為替の影響を受けやすい。

今後は比較的喫煙率の高い国や新興市場の深耕がカギ。

2014年より登場した電子タバコ「iQOS」や無煙たばこ、リスク低減の次世代たばこなど代替品開発も手掛ける。

2016年のたばこ出荷数は東欧・中東やアジア地域などの減少続き、全体でも小幅減。

ただ、日本でのiQOS販売好調を受け、アジア地域での集積は大幅増。

フィリップモリスインターナショナルの同業他社は【MO】アルトリア【BTI】ブリティッシュアメリカンなど。

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しフィリップモリスは19.75%の年率リターンを叩き出している。

健康問題の訴訟やFDAなどの行政に振り回される状況もあるが着実に利益を生み続け最大の株主リターンを齎す企業である。

採用インデックス

- S&P100

- S&P500

- ラッセル1000

【PM】Philip Morris International Inc株価指標

2017年9月17日時点

PER:25.66倍

配当利回り:3.67%

増配年数:10年

最新情報→「YAHOO!FINANCE」

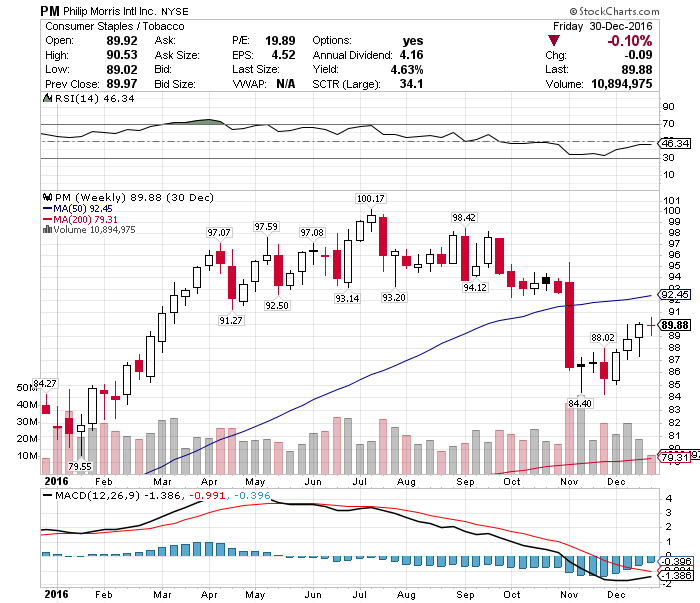

【PM】フィリップモリスインターナショナルの2016年株価チャート

2016年のフィリップモリス株価は87.91ドルから91.49ドルとなっており+3.58ドル(+4.07%)のリターンであった。

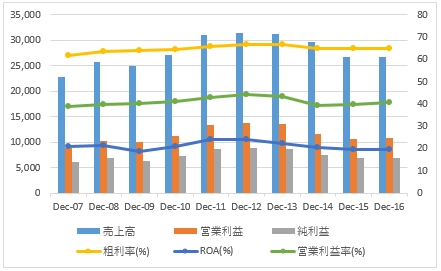

【PM】フィリップモリスインターナショナルの企業業績(10年)

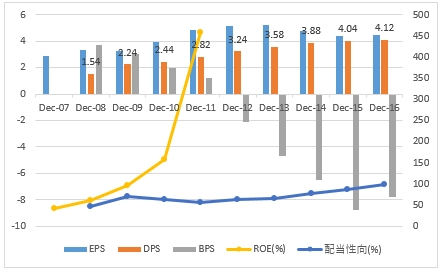

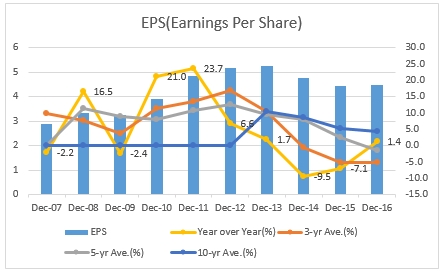

【PM】フィリップモリスインターナショナルのEPS・配当

2007年から過去10年平均のEPS+4.4%の上昇率であった。

2016年のEPSは4.48ドルで前年比+1.4%の上昇率であった。

今後のフィリップモリスEPSは2017年に4.84ドル、2018年に5.36ドルをアナリストは予想している。

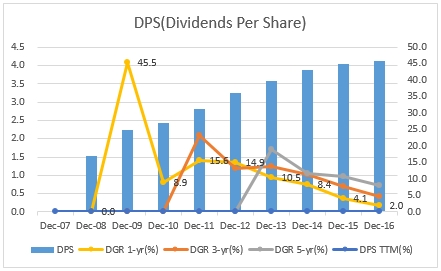

2007年から過去10年平均の配当は2008年にアルトリアよりスピンオフのため数値は来年からである。

2016年の配当は4.1ドルで前年比+2.0%の上昇であった。

2017年10月に2.9%の増配でフィリップモリスは10年連続増配となったことで、アルトリアからスピンオフ後毎年増配続けており、スピンオフ前からカウントすると実質48年連続増配銘柄といえる。

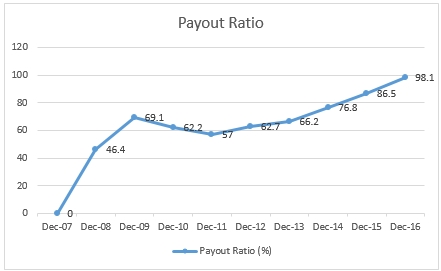

2016年は前年の86.5%から98.1%へ上昇となった。

配当性向は高いが、実際は利益の大半を株主還元に費やしている株主利益の最大化に努めている企業である。

【PM】フィリップモリスインターナショナル の営業成績

2007年から過去10年平均の売上高は-5.75%の下落であった。

2016年の売上高は前年比-0.41%の下落であった。

昨今の禁煙化により売上そのものは下落傾向にある。

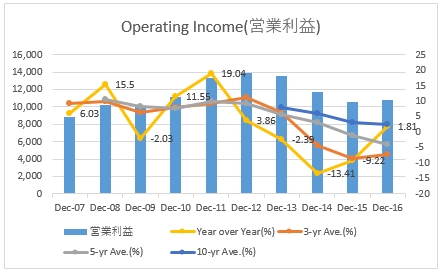

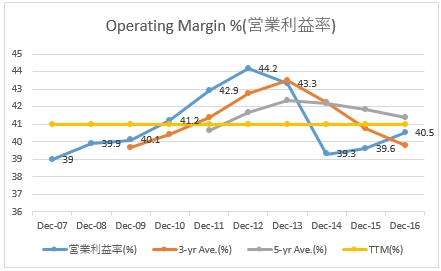

2007年から過去10年平均の営業利益は+2.6%の上昇であった。

2016年の営業利益は前年比+1.81%の上昇であった。

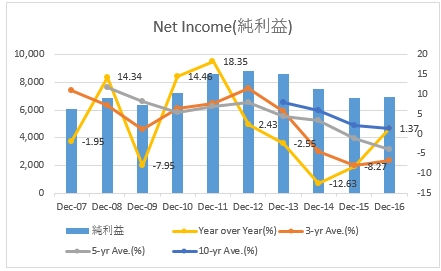

2007年から過去10年平均の純利益は+1.26%の上昇であった。

2016年の純利益は前年比+1.37%の上昇であった。

フィリップモリスは米国外の販売となるため為替の影響を受ける。

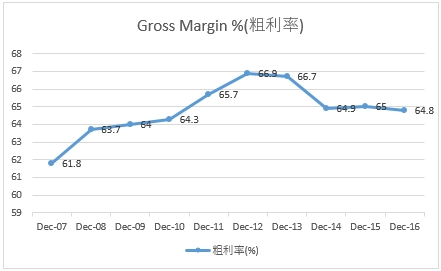

2016年のグロスマージンは前年の65%から64.8%へ低下した。

過去10年平均見ると60%超のグロスマージンを常に確保している。

2007年から過去10年平均の営業利益率は41.0%となっている。

2016年の営業利益率は前年39.6%から40.5%へ上昇している。

フィリップモリスの営業利益率は売上減少にも関わらず値上げが可能なため安定している。

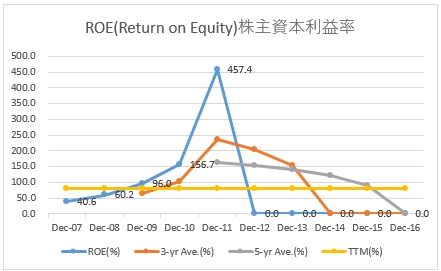

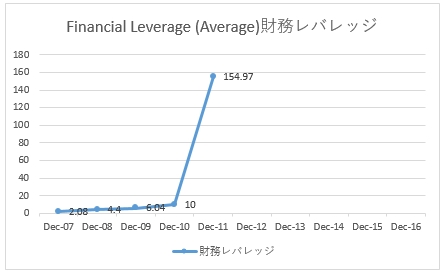

【PM】フィリップモリスインターナショナル のROAとROE

- ROA(Return On Assets):総資本利益率

- ROE(Return on Equity):株主資本利益率

- Financial Leverage:財務レバレッジ

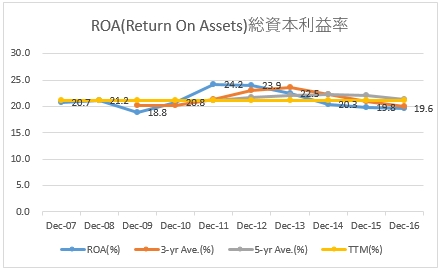

2007年から過去10年平均のROAは21.2%となっている。

2016年のROAは前年19.8%から19.6%へ低下している。

フィリップモリスのROAはアルトリアからスピンオフ後も高い水準の株主資本利益率を得ている。

2007年から過去10年平均のROEは2012年より計測不能となっている。

これは安定収入が見込めるため、利益が出ていながらも借入を行っている影響である。

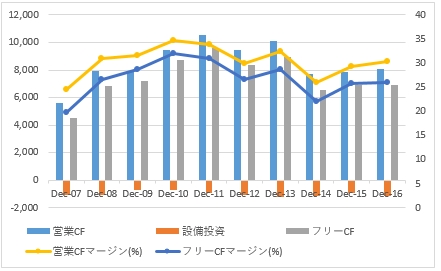

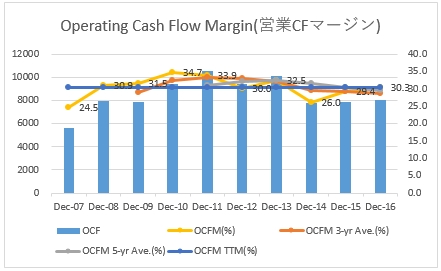

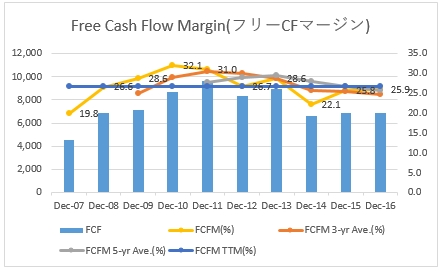

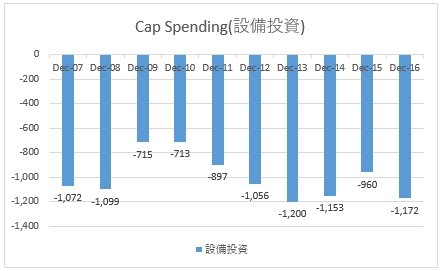

【PM】フィリップモリスインターナショナルのキャッシュフロー

- OCF:Operating Cash Flow(営業CF)

- OCFM:Operating Cash Flow Margin(営業CFマージン)

- FCF:Free Cash Flow(フリーCF)

- FCFM:Free Cash Flow Margin(フリーCFマージン)

- Cap Spending:設備投資

2007年から過去10年平均の営業キャッシュフローマージンは30.4%となっている。

2016年の営業キャッシュフローマージンは前年29.4%から30.3%へ上昇している。

2007年から過去10年平均のフリーキャッシュフローマージンは26.7%となっている。

2016年のフリーキャッシュフローマージンは前年25.8%から25.9%へ上昇している。

最近はiQOSなどの開発費がかかっているが、総じてローテクなため設備投資費が極めて少ない。

しかも競争相手が少なく高い利益率を得られ、売上低下を価格転嫁できることができる特殊な業界といえる。

莫大なキャッシュフローが得られることで、我々投資家にも株主還元という形で高配当な株主配当を享受できる。

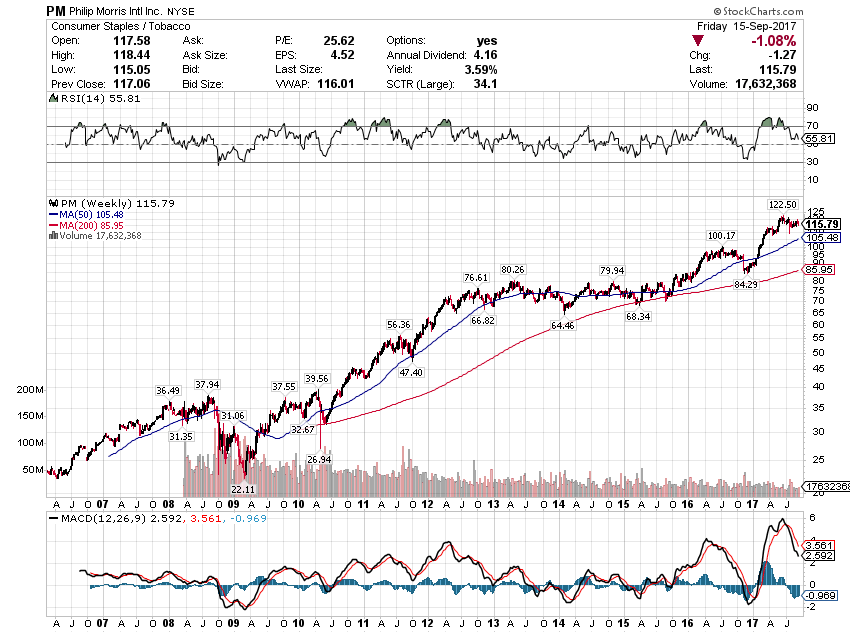

【PM】フィリップモリスの株価チャート(過去15年)、株価パフォーマンス(過去10年)

アルトリアよりスピンオフ後も安定した株価パフォーマンスをフィリップモリスは発揮している。

ジェレミー・シーゲル著「株式投資の未来」によると1957年から2003年の間S&P500は10.85%の年率リターンに対しフィリップモリスは19.75%の年率リターンを叩き出している。

1957年から2003年までのフィリップモリスは年率リターン19.75%,EPS成長率14.75%,平均PER13.13倍,配当利回り4.07%であった。

煙草訴訟リスクや最近はFDAによるニコチン含有量低減案など負の局面もあるが、配当を切らさず株主還元し続ける企業こそが長期の株主リターンを大きく得られることが分かっているので永続する企業であると信じ米国株太郎はフィリップモリスの株式を購入しています。

この記事を読んだ人はこんな記事も読んでいます

【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄

【PM】フィリップモリスの企業分析(2017年版)-2018年7月に6.5%増配で11年連続増配となった世界最大級のたばこ会社で高配当・高収益のシーゲル銘柄 【MO】アルトリアの企業分析(2016年版)-2017年10月に8.2%増配で48年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益な配当貴族銘柄

【MO】アルトリアの企業分析(2016年版)-2017年10月に8.2%増配で48年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益な配当貴族銘柄 【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄

【MO】アルトリアの企業分析(2017年版)-2018年10月に14.3%増配で49年連続増配となった米国のたばこ・ワイン製造で世界最大手の高収益かつ高配当な配当貴族銘柄 【MO】アルトリアより四半期配当(2017年7月)

【MO】アルトリアより四半期配当(2017年7月) 【MO】アルトリアより四半期配当(2017年4月)

【MO】アルトリアより四半期配当(2017年4月) 【PM】フィリップモリスは世界最大のたばこ販売メーカーで8年連続増配の高配当銘柄

【PM】フィリップモリスは世界最大のたばこ販売メーカーで8年連続増配の高配当銘柄 【PM】フィリップモリスより四半期配当(2023年1月)-179.07ドル受取

【PM】フィリップモリスより四半期配当(2023年1月)-179.07ドル受取 【PM】フィリップモリスより四半期配当(2023年7月)-179.07ドル受取

【PM】フィリップモリスより四半期配当(2023年7月)-179.07ドル受取 【PM】フィリップモリスより四半期配当(2025年4月)-190.35ドル受取

【PM】フィリップモリスより四半期配当(2025年4月)-190.35ドル受取 【PM】フィリップモリスより四半期配当(2024年1月)-183.30ドル受取

【PM】フィリップモリスより四半期配当(2024年1月)-183.30ドル受取