59年連続増配中で誰もが知っているブルーチップ銘柄のプロクター&ギャンブルを分析

世界最大の日用品メーカーであるプロクター&ギャンブルはホームケア製品、紙製品、化粧品、ヘアケア製品、ヘルスケア製品などの事業を展開している一般消費財メーカ。

衣料用洗剤では「アリエール」「ボールド」「さらさ」「レノア」、

台所用洗剤やエアケアでは「ジョイ」「ファブリーズ」、

おむつ生理品用品では「パンパース」「ウィスパー」、

ヘアケア製品では「パンテーン」「ウエラ」

化粧品「SK-Ⅱ」「マックスファクター」

シェーバーでは「ジレット」「ブラウン」など多数の有名商品を排出しており、我々日常に直結した商品を販売しています。

1837年にローソク業者のウィリアム・プロクターと石鹸業者のジェームス・ギャンブルの共同出資により創業している80年ほど前から続いているメーカとなっている。

また、配当も59年連続増配しており、長きにわたり世界のトップを走り続けている確固たるブランドを築いているブルーチップ銘柄。

【PG】の10年間株価チャート

2006年から2015年までの【PG】チャートです。

こちらも他ブルーチップ銘柄同様に2009年以降株価を上げています。

プロクター&ギャンブルの売上高推移

一般消費財メーカということもあって、プロクター&ギャンブルの売上高はリーマンショックの時にでも影響はほとんど見られません。10年間の売上高は横ばいです。

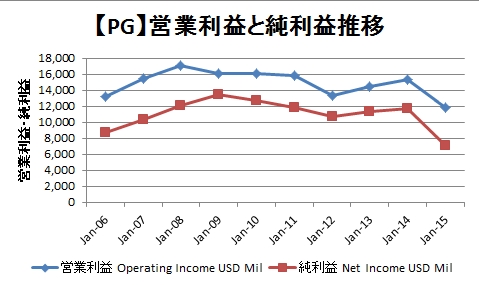

【PG】の営業利益と純利益推移

営業利益、純利益共に、近年下がり気味です。

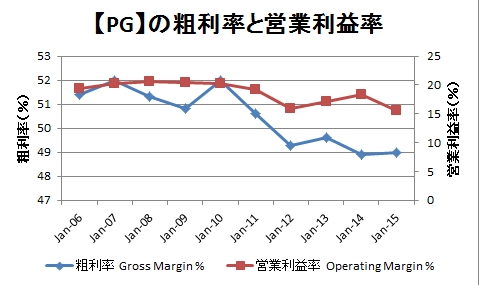

プロクター&ギャンブルの粗利率と営業利益率はどうでしょうか。

粗利率、営業利益率ともに横ばいというか、下がり気味ですね。しかし、2015年は粗利率50%,営業利益率15%を確保しているので現時点では他の企業と比べて高めの数値ではないでしょうか。

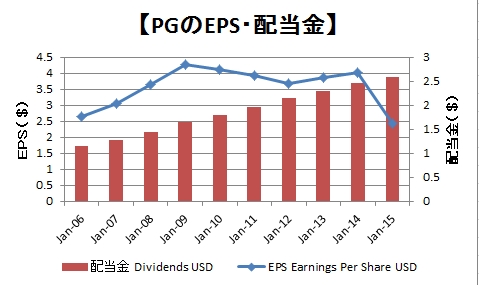

プロクター&ギャンブルのEPSと配当金推移

59年連続増配であるプロクター&ギャンブルの過去10年間EPSと配当金を見てみます。

EPSの上昇は2009年以降横ばいもしくは下降気味ですが、59年連続増している【PG】ですので今後増配率は下がるかもしれませんが、増配自体は継続するのではないでしょうか。

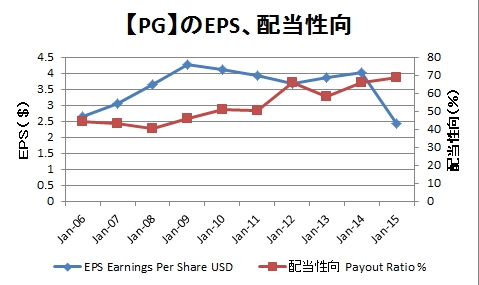

次は【PG】が増配を続けていけるかの指標である配当性向を見てみます。1株あたりの利益(EPS)に対してどれくらいの比率で配当をしてくれるかも重要な要素です。配当性向が100%に近くなると今後の増配余地が少ないことを意味します。

近年配当性向が上がっています。増配余地が減ってきているように感じます。

プロクター&ギャンブルの企業分析結果

2006年から2015年までの【PG】を分析してみると、

- 売上高は横ばいである

- 営業利益、純利益も若干下降気味

- 粗利率、営業利益率ともに下降気味

- EPSの伸びも少ない

- 増配は59年継続中

圧倒的ブランド価値があるプロクター&ギャンブルですので、経営に影響がでるレベルではありませんが、成長は鈍化しているようです。

海外でも大きく稼ぐ会社ですのでドル高ってのが効いているののではないでしょうか。

【PG】は基本的にポートフォリオに入れたい銘柄ですが、ポートフォリオ比率は低めにして、大きく株価が下がったときに少しずつ買い増しする程度にとどめたい銘柄で考えたい。