20億ドルもの評価損を計上したエクソンモービルを19株1543.5ドルで追加購入

世界最大の上場石油会社である米エクソン・モービルは発表した2016年10-12月期(第4四半期)決算で、20億ドル余りの評価損計上を余儀なくされた。原油・ガス価格の低迷に苦しむ中、同社としては極めて異例の措置に動いた。

こうした背景には、米証券取引委員会(SEC)が同年8月、エクソンの会計手法や将来開発する油ガス田の評価額算定方法について調査を開始していたことがある。

10-12月期の純利益は前年同期比40%減の16億8000万ドル(前年同期は27億8000万ドル)、1株利益は0.41ドル。トムソン・ロイターがまとめたアナリスト予想は0.70ドルだった。売上高は前年同期比2%増の610億ドルと、約2年ぶりに増収に転じた。

通期の純利益は78億ドルと、20年ぶりの低水準にとどまった。

これまでは石油大手の中で、エネルギー相場が大幅に下落した近年に石油・ガス埋蔵量の評価損を全く計上していないのがエクソンだけだった。

だが今回、ロッキー山脈での天然ガス開発に関して評価損を計上した。エクソンが資産価値を切り下げたのは少なくとも1990年以降で初めて。

その他のオイルメジャーはすでに評価損を計上していて、このタイミングで大きな損だしをしたエクソンモービルだが、悪材料を出し尽くして今後の伸びしろを作った感がある。

そんなエクソンモービルを今週2回目の買い増しで合計保有株は62株となり平均買付株価は84.22ドルとなった。

【XOM】Exxon Mobil Corporationの株価指標

株価 81.245ドル

PER 43.47倍

年間配当 3.00ドル

配当利回り 3.69%

BETA 0.91

年率EPS 4.21ドル

Payout Ratio 71.3%

増配年 34年連続(Since 1983)

エクソンモービルの購入理由

- 34年連続増配であり配当貴族銘柄であること

- NYダウ工業株30種指数銘柄であること

- 石油メジャーの中で一番時価総額が大きく経営体質も良好であること

- エネルギー株の中で原油価格の下落にも一番耐えうる力があること

- 配当利回りも3%超えであること

1株あたり年間配当額は3.00ドルなので3.00×19=57ドル(6400円)の配当を得られる権利を獲得した。

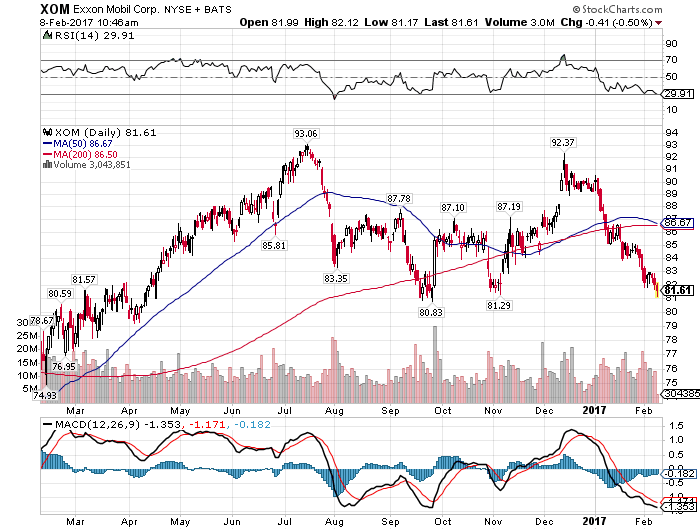

【XOM】エクソンモービルの日足チャート(1Year)

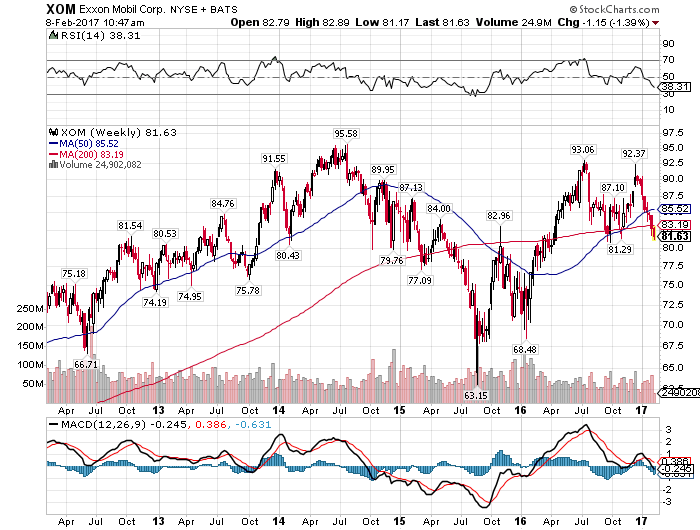

【XOM】エクソンモービルの週足チャート(5Year)

株価が調整中のエクソンモービルをナンピン中。下落したらさらに買い増し予定。

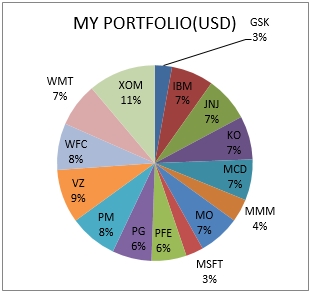

ポートフォリオがオイルまみれにならない程度ですが。

米国株太郎のアメリカ株ポートフォリオ

今回のエクソンモービル買い増しで米国株ポートフォリオ比率は11.1%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い【PG】プロクター&ギャンブル、【MCD】マクドナルド、【MO】アルトリアで考えている。

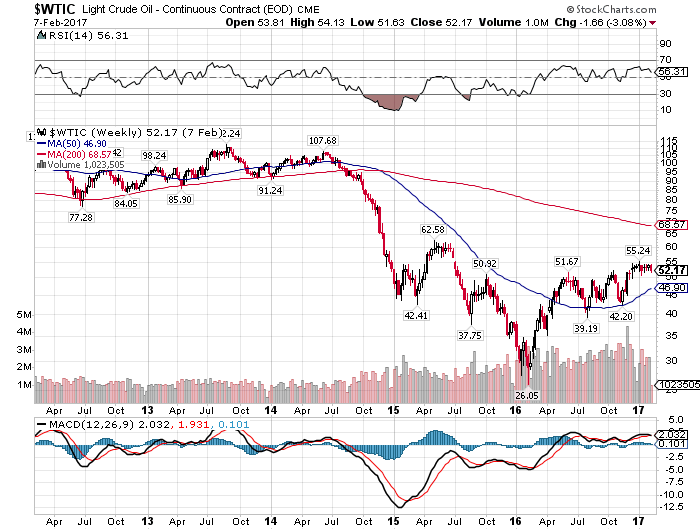

原油(WTI原油先物)週足チャート(5Year)

原油価格に大きな動きはないが、シェブロンやエクソンモービル含めオイルメジャーは原油価格に敏感なので原油動向もウォッチしていく。

この記事を読んだ人はこんな記事も読んでいます

【XOM】エクソンモービルより四半期配当(2023年3月)-269.36ドル受取

【XOM】エクソンモービルより四半期配当(2023年3月)-269.36ドル受取 【XOM】エクソンモービルより四半期配当(2021年9月)-257.52ドル受取

【XOM】エクソンモービルより四半期配当(2021年9月)-257.52ドル受取 【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取

【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取 【XOM】エクソンモービルより四半期配当(2024年12月)-293.04ドル受取-4.2%増配で42年連続増配に

【XOM】エクソンモービルより四半期配当(2024年12月)-293.04ドル受取-4.2%増配で42年連続増配に 【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月)

【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月) 【XOM】エクソンモービルより四半期配当(2022年3月)-260.48ドル受取

【XOM】エクソンモービルより四半期配当(2022年3月)-260.48ドル受取 【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に

【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に 【XOM】エクソンモービルより四半期配当(2023年9月)-269.36ドル受取

【XOM】エクソンモービルより四半期配当(2023年9月)-269.36ドル受取 【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取

【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取 【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取