見通しを安定的に修正、「A」格付けを確認のフィリップモリスより四半期配当190.35ドルを獲得

フィッチ・レーティングスは2025年3月12日、米国たばこ会社フィリップ・モリス・インターナショナル, Inc. (NYSE:PM)の見通しをネガティブから安定的に修正した。また同社の長期発行体デフォルト格付け(IDR)および優先無担保長期格付けを「A」に据え置いた。

フィッチが見通しを修正した決定は、フィリップ・モリスが負債削減とキャッシュフロー回復において大きな進展を遂げたことを反映している。同社は2026年までに純負債/EBITDA比率2倍の目標達成を目指している。フィッチは、同社の純EBITDA倍率が2024年の2.8倍から2025年末までに2.5倍に低下すると予測している。また、フィッチは2025年から2028年の期間において、同社に強力なプラスのフリーキャッシュフローマージンを予測している。

フィリップ・モリスの「A」格付けは、世界のたばこ部門における同社の主導的地位、多様な製品提供、および2026年までに純レバレッジ目標を達成するという同社のコミットメントに基づいている。同社の格付けはスウェディッシュ・マッチ(SM)の買収によって影響を受けた。

フィッチは、無煙製品の規模拡大と追加的なコスト効率の実現により、フィリップ・モリスが引き続き堅調な業績を維持すると予想している。これにより、同社のレバレッジは2025年末までに2.5倍、2026年末までに2.0倍にさらに削減され、「A」格付けカテゴリーに合致すると見込まれる。

2024年、フィリップ・モリスは2024年から2026年にかけて発表された20億ドルのコスト効率化計画の大部分を達成し、すでに7億5000万ドルが実現されている。にもかかわらず、同社の大規模な段階的配当分配への注力は、負債削減に利用可能なキャッシュフローを大幅に制限している。フィッチは、フィリップ・モリスがレバレッジを2倍未満に維持しながら、2027年から自社株買いを再開する可能性が高いと考えている。

同社の2024年の業績は好調で、有機的な収益成長率は9.8%、調整後営業利益は一定の為替レートで14.9%増加した。これは無煙製品の好調な業績によるものである。フィッチは、2025年から2028年にかけて7%から8%の有機的な収益成長を予想しており、EBITDA利益率は徐々に45%以上に改善すると見込んでいる(2024年:41%)。

フィッチはまた、同社の規制に適応する能力が競争上の優位性を提供し、信用力の強みとなっていると指摘した。旧世代のIQOSデバイスは、米国食品医薬品局(FDA)から修正リスクたばこ製品命令を受けた米国唯一の吸入可能な無煙ニコチン製品である。

フィリップ・モリスの格付けは、事業を展開する国々における主要なたばこおよび無煙ブランドの多様なポートフォリオに支えられた、世界のたばこ産業における市場およびプライスリーダーシップに基づいている。同社は2030年までに純収益の3分の2を無煙製品から得ることを目指している。

【PM】フィリップモリスからの配当金

フィリップモリスより1株あたり1.35ドルの四半期配当金となっているので、1.35×141=190.35ドルが実際の配当金となります。

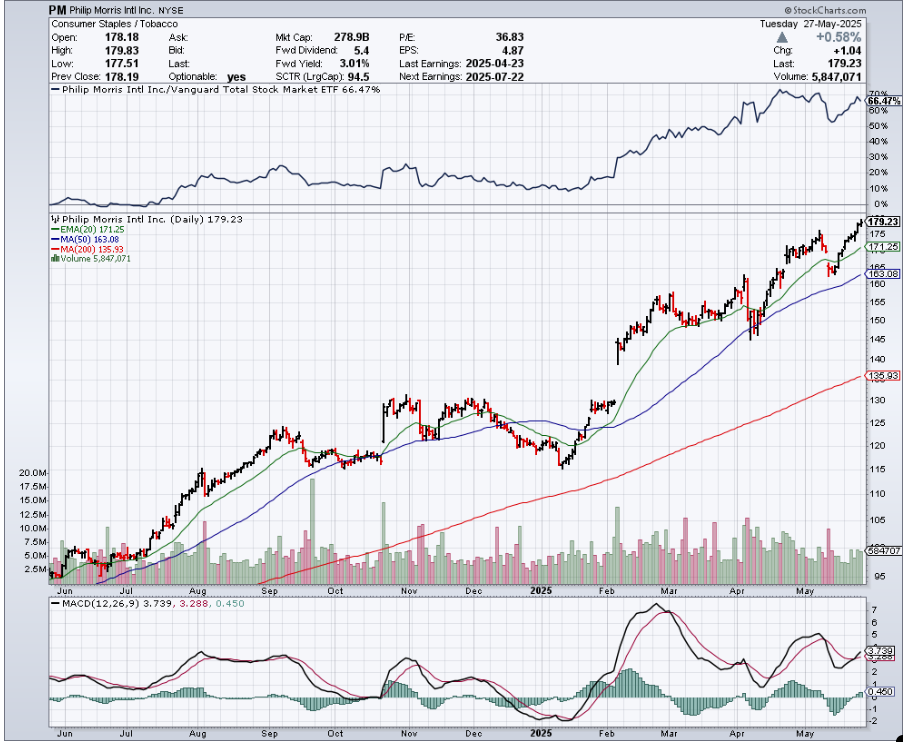

【PM】Philip Morris International, Incの株価指標(2025年5月)

株価 178.19ドル

PER 29.77倍

年間配当 5.40ドル

配当利回り 3.01%

Payout Ratio 65.24%

増配年 17年連続(Since 2008)

【PM】フィリップモリスの日足チャート(1Year)

【PM】フィリップモリスの週足チャート(5Year)

たばこは関税の影響を受けにくい銘柄。。

この記事を読んだ人はこんな記事も読んでいます

【PM】フィリップモリスより四半期配当(2023年10月)-183.3ドル受取-2.4%増配で16年連続増配に

【PM】フィリップモリスより四半期配当(2023年10月)-183.3ドル受取-2.4%増配で16年連続増配に 【PM】フィリップモリスより四半期配当(2022年7月)-176.25ドル受取

【PM】フィリップモリスより四半期配当(2022年7月)-176.25ドル受取 【PM】フィリップモリスより四半期配当(2019年4月)-119.70ドル受取

【PM】フィリップモリスより四半期配当(2019年4月)-119.70ドル受取 【PM】フィリップモリスより四半期配当(2025年1月)-190.35ドル受取

【PM】フィリップモリスより四半期配当(2025年1月)-190.35ドル受取 【PM】フィリップモリスより四半期配当(2019年7月)-132.24ドル受取

【PM】フィリップモリスより四半期配当(2019年7月)-132.24ドル受取 【PM】フィリップモリスより四半期配当(2023年4月)-179.07ドル受取

【PM】フィリップモリスより四半期配当(2023年4月)-179.07ドル受取 【PM】フィリップモリスより四半期配当(2019年10月)-147.42ドル受取-2.6%増配で12年連続増配に

【PM】フィリップモリスより四半期配当(2019年10月)-147.42ドル受取-2.6%増配で12年連続増配に 【PM】フィリップモリスより四半期配当(2024年4月)-183.30ドル受取

【PM】フィリップモリスより四半期配当(2024年4月)-183.30ドル受取 【PM】フィリップモリスより四半期配当(2020年1月)-147.42ドル受取

【PM】フィリップモリスより四半期配当(2020年1月)-147.42ドル受取 【PM】フィリップモリスより四半期配当(2019年1月)-119.7ドル受取

【PM】フィリップモリスより四半期配当(2019年1月)-119.7ドル受取