スピンオフしたフィリップモリスとの再合併を見送ったアルトリアを13株523.25ドルでNISAにて追加購入

米たばこ大手フィリップ・モリス・インターナショナル<PM.N>と同業アルトリア・グループ<MO.N>は25日、約10年前に分離した両社の統合を目指し進めていた合併協議を打ち切ると発表した。

また、アルトリアが35%出資する電子たばこ大手ジュール・ラブズは、ケビン・バーンズ最高経営責任者(CEO)が退任すると発表。さらに、米国内で展開するジュールの広告を停止する方針を発表した。

ジュールを巡っては健康への影響が危険視され、世界的に販売禁止の動きが高まっている。

フィリップ・モリスのカランザポラスCEOは、合併協議打ち切りについて、米市場での加熱式たばこ製品「IQOS(アイコス)」の共同販売に注力することが両社共通の利益との見方で一致したと説明した。

フィリップ・モリスとアルトリアは8月、株式交換を通じた対等合併に向け協議していると発表していた。

ウェルズ・ファーゴのアナリスト、ボニー・ハーゾグ氏は、協議が長引いていたことやジュールを巡るネガティブな報道を踏まえ、両社の合併断念は「驚きではない」と指摘。「協議が白紙に戻ったのはジュールが要因だったと考える」と述べた。

合併断念を巡るニュースを受け、フィリップ・モリスの株価は午前の取引で6%超上昇、アルトリアは小高く推移した。

ジュールが足かせとなっているが高配当であるアルトリアの買い増しで合計保有株は219株となり平均買付株価は57.99ドルとなった。

【MO】Altria Group Incの株価指標

株価 40.25ドル

PER 12.00倍

年間配当 3.36ドル

配当利回り 8.28%

年率EPS 4.00ドル

Payout Ratio 84.0%

増配年 49年連続(Since 1969)

アルトリアの購入理由

- 49年連続増配銘柄であり配当貴族銘柄であること

- 配当も3%超えであること

- 増配率も安定して8%を超えていること

- タバコ販売数は落ち込む傾向にあるが、売上減を販売価格を上げることで一定の利益をキープできること

- マルボロという圧倒的に世界に認知されたブランドを有すること

- 設備投資コストが低いこと

1株あたり年間配当額は3.20ドルなので3.20×13=41.6ドル(4400円)の配当を得られる権利を獲得した。

【MO】アルトリア日足チャート(1Year)

【MO】アルトリア週足チャート(5Year)

落ちていくナイフを恐る恐る掴んでいく方向で定期購入。

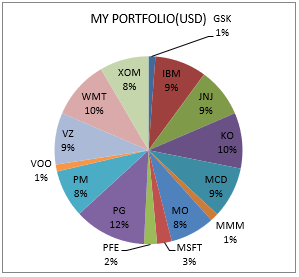

米国株太郎のアメリカ株ポートフォリオ

今回のアルトリア買い増しで米国株ポートフォリオ比率は7.66%になった。

次の定期購入ターゲットは米国株太郎10種+S&P500ETFのアメリカ株ポートフォリオが低い、【VOO】バンガード・S&P500 ETF、【MO】アルトリア、【PM】フィリップモリスで考えている。

この記事を読んだ人はこんな記事も読んでいます

【MO】電子タバコの販売を一部禁止、サンフランシスコ市が驚きの条例案を制定で逆風のアルトリアを48.09ドルで17株買い増し(2019年6月

【MO】電子タバコの販売を一部禁止、サンフランシスコ市が驚きの条例案を制定で逆風のアルトリアを48.09ドルで17株買い増し(2019年6月 【MO】電子たばこに関して規制が入るアルトリアを48.23ドルで13株買い増し(2019年1月)

【MO】電子たばこに関して規制が入るアルトリアを48.23ドルで13株買い増し(2019年1月) 【MO】フィリップモリスが予想を下回り親会社も連れ安となっているアルトリアをNISAにて55.85ドルで13株買い増し(2018年6月)

【MO】フィリップモリスが予想を下回り親会社も連れ安となっているアルトリアをNISAにて55.85ドルで13株買い増し(2018年6月) 【MO】米ウォルマートが店頭から電子たばこを一掃のアルトリアを42.98ドルで12株買い増し(2019年10月)

【MO】米ウォルマートが店頭から電子たばこを一掃のアルトリアを42.98ドルで12株買い増し(2019年10月) 【MO】「iQOS」新製品は連続使用が可能になるアルトリアを56.95ドルで13株買い増し(2018年11月)

【MO】「iQOS」新製品は連続使用が可能になるアルトリアを56.95ドルで13株買い増し(2018年11月) 【MO】電子たばこ最大手に1兆4千億円出資のアルトリアを43.97ドルで15株買い増し(2019年1月)

【MO】電子たばこ最大手に1兆4千億円出資のアルトリアを43.97ドルで15株買い増し(2019年1月) 【MO】iQOSの新製品日本で発表するアルトリアを53.50ドルで7株買い増し(2018年11月)

【MO】iQOSの新製品日本で発表するアルトリアを53.50ドルで7株買い増し(2018年11月) 【MO】全額株式交換での合併で協議中のアルトリアを43.68ドルで12株買い増し(2019年9月)

【MO】全額株式交換での合併で協議中のアルトリアを43.68ドルで12株買い増し(2019年9月) 【MO】コロナウィルスのターゲットにもなるかもしれないアルトリアを37.99ドルで14株買い増し(2020年4月)

【MO】コロナウィルスのターゲットにもなるかもしれないアルトリアを37.99ドルで14株買い増し(2020年4月) 【MO】キャッシュフロー潤沢なアルトリアを36.33ドルで14株買い増し(2020年5月)

【MO】キャッシュフロー潤沢なアルトリアを36.33ドルで14株買い増し(2020年5月)