第4・四半期は、北米での値上げが販売減につながった。ドル高を踏まえて発表した通年利益見通しは市場予想に届かず、株価は中盤の取引までに7%超下落したコカコーラを16株727.36ドルで追加購入

コカ・コーラはドル高の影響を踏まえ、通年の1株利益見通しが2.06―2.10ドルになるとの見通しを表明。予想平均の2.23ドルを下回った。

通年のコア売上高の伸びは約4%になると予想。前年の5%増から減速する。

コカ・コーラは競合のペプシコ(PEP.O)などと同様に輸送費やコモディティー(商品)価格の上昇で苦戦を強いられているが、これに加えドル高が一段の重しとなっている。

売上高の約3分の2を国外で稼ぎ出している同社は、19年上半期に中東、アルゼンチン、トルコが特に軟調になると予想。ジェームズ・クインシー最高経営責任者(CEO)は「マクロ環境を踏まえ、業績見通しについては慎重でありたい」とし、「19年入りに当たり、消費者に対する圧力は増大した」と述べた。

コカ・コーラはコスト高に対応するために値上げを実施。これにより需要が削がれ、第4・四半期の販売量は北米が1%、中南米が2%、それぞれ減少した。

第4・四半期の株主帰属の純利益は8億7000万ドル。前年同期は税関連費用を計上したことから27億5000万ドルの赤字だった。

特別項目を除く1株利益は0.43ドルで、市場予想と一致した。

売上高は6%減の71億ドル。利益率の低いボトリング事業の再フランチャイズ化が重しとなった。ただ、予想の70億3000万ドルは上回った。

ジェフェリーズのアナリスト、ケビン・グルンディ氏は第4・四半期決算について、数量ベースの販売が低調になるなど思わしくなかったと指摘。バーンスタインのアナリスト、アリ・ディバド氏は通年の見通しについて、「コカ・コーラは為替相場と税制について極めて慎重に対応しているが、それを差し引いても失望させられる内容だった」と述べた。

中盤の取引で株価は7.4%安の46.07ドル。一時は45.87ドルまで下落した。

四半期決算の悪化で株価が一時急落しているが、長期で安定した収益が見込めるコカコーラの買い増しで合計保有株は205株となり平均買付株価は43.70ドルとなった。

【KO】The Coca-Cola Companyの株価指標(2019年3月7日)

株価 45.46ドル

PER 30.23倍

年間配当 1.60ドル

配当利回り 3.42%

年率EPS 2.07ドル

Payout Ratio 75.4%

増配年 56年連続(Since 1962)

コカコーラの購入理由

- 56年連続増配であること

- 連続増配銘柄であること

- NYダウ工業株30種指数銘柄であること

- 圧倒的なブランド力を有していること

- 増配率も年間9%程度を維持し続けていること

1株あたり年間配当額は1.56ドルなので1.56×16=24.96ドル(2745円)の配当を得られる権利を獲得した。

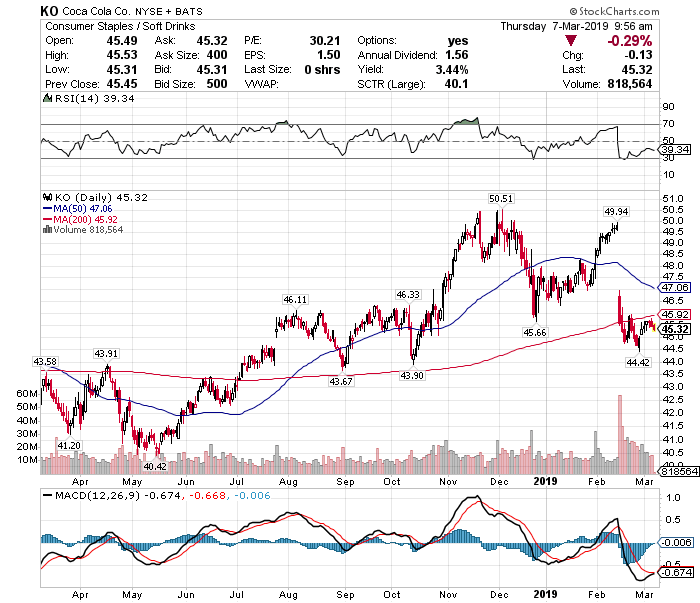

【KO】コカコーラ日足チャート(1Year)

【KO】コカコーラ週足チャート(5Year)

株価復活は少し時間がかかるかもしれないが、長期投資では報われる可能性が高い。

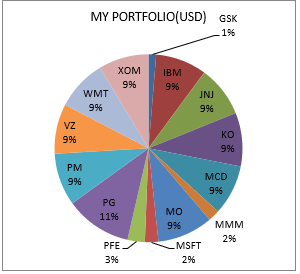

米国株太郎のアメリカ株ポートフォリオ

今回のコカコーラ買い増しで米国株太郎ポートフォリオ比率は9.2%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い、【VZ】ベライゾン、【XOM】エクソンモービル、【MCD】マクドナルドで考えている。

この記事を読んだ人はこんな記事も読んでいます

日本国内限定で缶チューハイの発売をアナウンスしたコカコーラを42.80ドルで17株買い増し(2018年3月)

日本国内限定で缶チューハイの発売をアナウンスしたコカコーラを42.80ドルで17株買い増し(2018年3月) ゼロシュガーなどの販売好調で4─6月期業績が予想上回るコカコーラを46.17ドルで16株買い増し(2018年8月)

ゼロシュガーなどの販売好調で4─6月期業績が予想上回るコカコーラを46.17ドルで16株買い増し(2018年8月) 【KO】ロゴにも間隔 ソーシャルディスタンスの重要性、視覚的に表現のコカコーラを49.71ドルで11株買い増し(2020年6月)

【KO】ロゴにも間隔 ソーシャルディスタンスの重要性、視覚的に表現のコカコーラを49.71ドルで11株買い増し(2020年6月) 【KO】コカコーラより四半期配当(2018年4月) 5.4%増配で56年連続増配に

【KO】コカコーラより四半期配当(2018年4月) 5.4%増配で56年連続増配に 【KO】コカコーラより四半期配当(2018年7月)

【KO】コカコーラより四半期配当(2018年7月) 【KO】コカコーラより四半期配当(2019年12月)-82.00ドル受取

【KO】コカコーラより四半期配当(2019年12月)-82.00ドル受取 【KO】米国で新フレーバー「オレンジバニラ」発表したコカコーラを45.39ドルで16株買い増し(2019年2月)

【KO】米国で新フレーバー「オレンジバニラ」発表したコカコーラを45.39ドルで16株買い増し(2019年2月) 【KO】コカコーラより四半期配当(2019年7月)-82.00ドル受取

【KO】コカコーラより四半期配当(2019年7月)-82.00ドル受取 【KO】コカコーラより四半期配当(2018年12月)-67.47ドル受取

【KO】コカコーラより四半期配当(2018年12月)-67.47ドル受取 【KO】コカコーラより四半期配当(2020年4月)-84.05ドル受取-2.5%増配で58年連続増配に

【KO】コカコーラより四半期配当(2020年4月)-84.05ドル受取-2.5%増配で58年連続増配に