原油価格低迷で9四半期連続減益となったエクソンモービルを7株580.86ドルで追加購入

エクソンモービル第4四半期決算のEPSは予想71¢を下回り41¢となりました。理由は油田の評価損です。

しかし、石油メジャー最大手の米エクソンモービルは、2017年の投資額を前期比14%増の220億ドル(約2兆5000億円)とすると発表した。

投資額を増やすのは4年ぶり。原油価格の回復基調を受け、抑えていた原油や天然ガスの生産・開発を強化する。石油業界で17年の投資を増額する傾向が鮮明。

エクソンは17年の投資の中身について詳細には触れず、3月に開催する投資家向け説明会で明らかにするという。ジェフ・ウッドベリー副社長は「長期的に投資リターンを上げるため、収益機会のある案件に選別投資していく」と語った。

16年は年間を通して現金確保を重視する経営を続け、同年の投資は193億ドルと当初計画に比べ約37億ドル減額。15年比では38%減少した。昨年は資産売却も進めキャッシュフローの潤沢な状況が続き、財務的にも投資増の環境が整った。17年は投資を増やすものの、投資効率を重視する姿勢は緩めず、投資額のレベルは直近ピークの13年(425億ドル)の約半分の水準にとどまる見通し。

同日に発表した16年10~12月期決算は、純利益が40%減の16億8000万ドルとなった。北米の天然ガス生産プロジェクトで約20億ドル(約2200億円)の減損処理を実施したことが響いた。エクソンは14年夏以降の原油安局面で、メジャーの中で唯一減損や資産評価損を計上していなかったことから、同社の会計手法にニューヨーク州の司法当局が疑念を深め、米証券取引委員会(SEC)も調査に乗り出していた。

16年10~12月期の売上高は前年同期比2%増の610億1600万ドルとなった。増収は10四半期ぶり。16年10~12月期は原油先物の指標となるWTI(ウエスト・テキサス・インターミディエート)の平均が1バレル49ドル18セントで、前年同期に比べ約7ドル上回る水準で推移し増収につながった。

明るい話も出てきたエクソンモービル買い増しで合計保有株は43株となり平均買付株価は85.54ドルとなった。

【XOM】Exxon Mobil Corporationの株価指標

株価 82.98ドル

PER 44.01倍

年間配当 3.00ドル

配当利回り 3.61%

BETA 0.91

年率EPS 4.30ドル

Payout Ratio 69.8%

増配年 34年連続(Since 1983)

エクソンモービルの購入理由

- 34年連続増配であり配当貴族銘柄であること

- NYダウ工業株30種指数銘柄であること

- 石油メジャーの中で一番時価総額が大きく経営体質も良好であること

- エネルギー株の中で原油価格の下落にも一番耐えうる力があること

- 配当利回りも3%超えであること

1株あたり年間配当額は3.00ドルなので3.00×7=21ドル(2400円)の配当を得られる権利を獲得した。

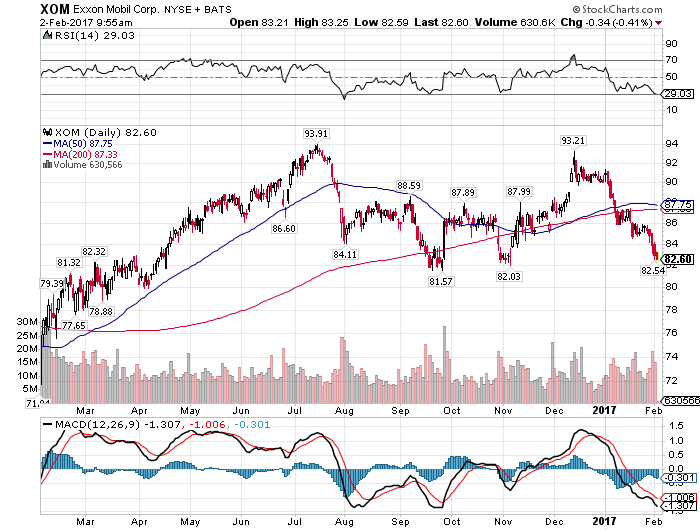

【XOM】エクソンモービルの日足チャート(1Year)

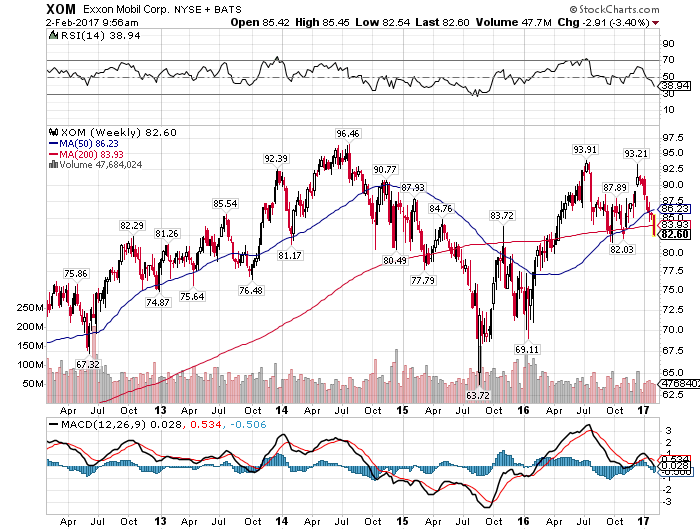

【XOM】エクソンモービルの週足チャート(5Year)

エクソンモービルの売りが続いているので、先週に続き買い増し実施です。

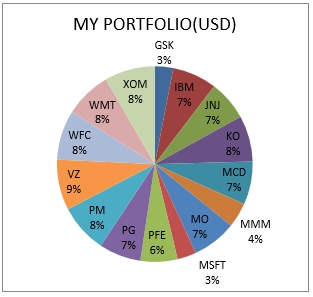

米国株太郎のアメリカ株ポートフォリオ

今回のエクソンモービル買い増しで米国株ポートフォリオ比率は8.3%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い【JNJ】ジョンソンエンドジョンソン、【PG】プロクター&ギャンブル、【MCD】マクドナルドで考えている。

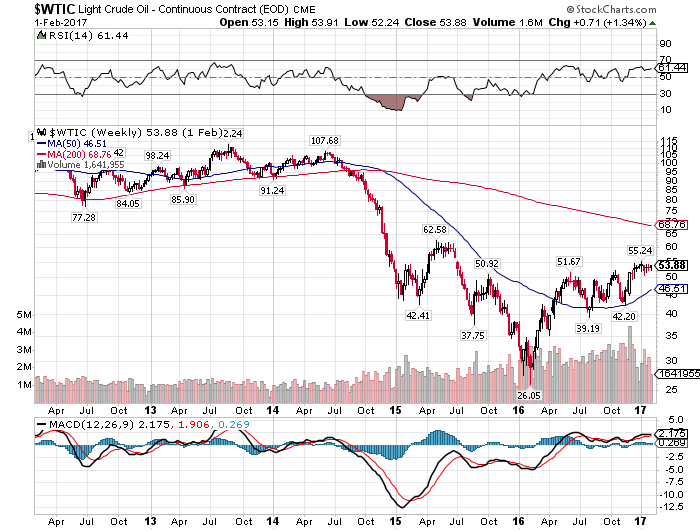

原油(WTI原油先物)週足チャート(5Year)

原油価格も大きく伸びていない。エクソンモービルが今後も成長の罠にならないためにも、株価急伸が少なく配当再投資により長期においてパフォーマンスを発揮する銘柄であってほしい。

この記事を読んだ人はこんな記事も読んでいます

【XOM】エクソンモービルより四半期配当(2023年3月)-269.36ドル受取

【XOM】エクソンモービルより四半期配当(2023年3月)-269.36ドル受取 【XOM】エクソンモービルより四半期配当(2021年9月)-257.52ドル受取

【XOM】エクソンモービルより四半期配当(2021年9月)-257.52ドル受取 【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取

【XOM】エクソンモービルより四半期配当(2019年3月)-90.20ドル受取 【XOM】エクソンモービルより四半期配当(2024年12月)-293.04ドル受取-4.2%増配で42年連続増配に

【XOM】エクソンモービルより四半期配当(2024年12月)-293.04ドル受取-4.2%増配で42年連続増配に 【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月)

【XOM】20年間のLNG契約を浙江能源と締結したエクソンモービルを76.07ドルで11株買い増し(2019年5月) 【XOM】エクソンモービルより四半期配当(2022年3月)-260.48ドル受取

【XOM】エクソンモービルより四半期配当(2022年3月)-260.48ドル受取 【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に

【XOM】エクソンモービルより四半期配当(2019年6月)-95.70ドル受取-6.1%増配で37年連続増配に 【XOM】エクソンモービルより四半期配当(2023年9月)-269.36ドル受取

【XOM】エクソンモービルより四半期配当(2023年9月)-269.36ドル受取 【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取

【XOM】エクソンモービルより四半期配当(2019年9月)-113.97ドル受取 【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取

【XOM】エクソンモービルより四半期配当(2018年12月)-82.00ドル受取