従来の多焦点眼内レンズの弱点である「コントラストの低下」や「ハロー・グレア現象」、「中間距離視力の落ち込み」を解消する多焦点眼内レンズ発売のジョンソンエンドジョンソンを6株794.76ドルで追加購入

日本国内で1年間に行われる白内障の手術症例数は100万例を超えると推測され、今後も増加することが見込まれています。白内障の手術では濁った水晶体を取り除き、代わりに人工の眼内レンズを挿入する必要があります。眼内レンズには、大きく分けて単焦点眼内レンズと多焦点眼内レンズがあり、近方か遠方など1点にしかピントが合わない単焦点眼内レンズに比べ、近年は近方と遠方にピントが合う多焦点眼内レンズの人気が高まっています。

眼鏡を装用する機会を少なく生活できるようになる多焦点眼内レンズですが、レンズの構造上、単焦点眼内レンズに比べるとコントラスト感度(見え方の質)の低下や、夜間に光がにじんで見えるハロー現象、眩しく見えるグレア現象などが起こることがあります。また、多焦点眼内レンズは焦点が遠方・近方の2箇所に設定されているため、中間距離においては視力が落ち込む場合があります。

今回発売する「テクニス シンフォニー オプティブルー」は、多焦点眼内レンズのメリットを発展させながら、弊社独自のさまざまな技術やデザインを盛り込むことで、これまでの多焦点眼内レンズにおける弱点を解消した新しい眼内レンズです。

眼全体の色収差を補正する「アクロマティックテクノロジー」などで単焦点眼内レンズに近い良好なコントラスト感度を提供し、独自の「エシェレット回折デザイン」でハロー・グレア現象を抑制し、かつ焦点深度を拡張することにより、遠方から近方まで、中間距離の落ち込みなく広い明視域で自然な見え方を実現します。

歳を取ったら白内障になる可能性も否定できない。そうなったときに助けてもらいたいジョンソンエンドジョンソン買い増しで合計保有株は36株となり平均買付株価は114.01ドルとなった。

【JNJ】Johnson & Johnsonの株価指標

株価 132.46ドル

PER 22.24倍

年間配当 3.36ドル

配当利回り 2.56%

BETA 0.78

年率EPS 7.10ドル

Payout Ratio 47.3%

増配年 55年連続(Since 1962)

ジョンソンエンドジョンソンの購入理由

- 55年連続増配銘柄であり配当貴族銘柄であること

- 増配率も安定して高い値をキープしていること

- 財務状況も健全でS&P格付け最上位AAAであること

- ブランド価値も高く一般消費者にも浸透していること

1株あたり年間配当額は3.36ドルなので3.36×6=20.16ドル(2270円)の配当を得られる権利を獲得した。

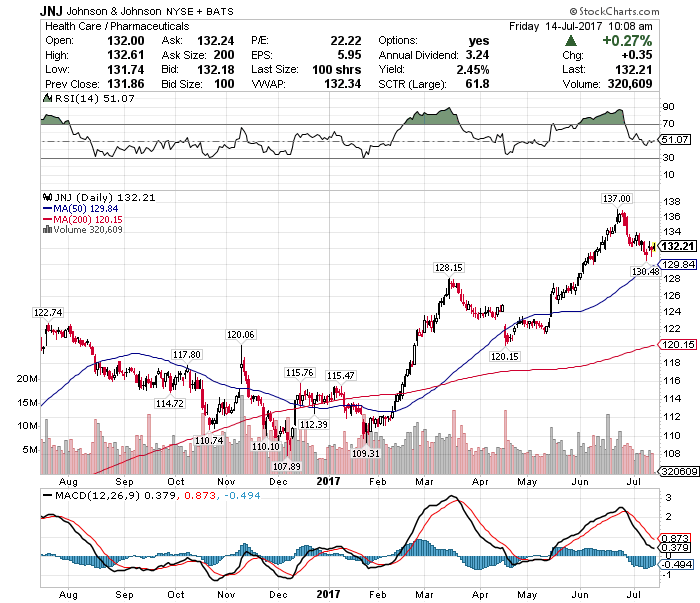

【JNJ】ジョンソンエンドジョンソン日足チャート(1Year)

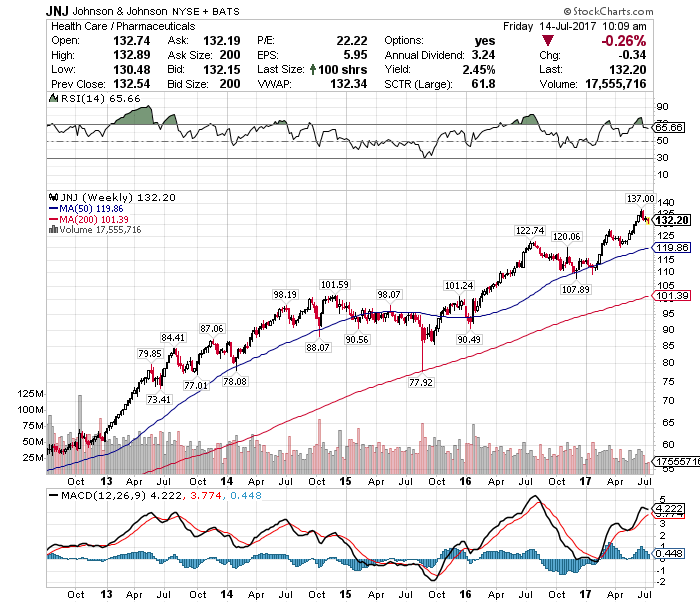

【JNJ】ジョンソンエンドジョンソン週足チャート(5Year)

若干高値圏であることは否めないが、先日の不本意株式売却による買い戻しというのが正直なところ。

基本的には先日売却によって主力株のポートフォリオ比率がひくかったことによる定期購入の位置づけが大きい。

米国株太郎のアメリカ株ポートフォリオ

今回のジョンソンエンドジョンソン買い増しで米国株ポートフォリオ比率は8.6%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い【WMT】ウォルマート、【IBM】アイビーエム、【MO】アルトリアで考えている。

この記事を読んだ人はこんな記事も読んでいます

【JNJ】パウダー使用で卵巣がん ジョンソンエンドジョンソンに賠償命令で株価軟調のジョンソンエンドジョンソンを130.99ドルで6株買い増し(2017年9月)

【JNJ】パウダー使用で卵巣がん ジョンソンエンドジョンソンに賠償命令で株価軟調のジョンソンエンドジョンソンを130.99ドルで6株買い増し(2017年9月) 【JNJ】ジョンソンエンドジョンソンより四半期配当(2020年6月)-75.75ドル受取-6.3%増配で58年連続増配に

【JNJ】ジョンソンエンドジョンソンより四半期配当(2020年6月)-75.75ドル受取-6.3%増配で58年連続増配に 【JNJ】ジョンソンエンドジョンソンより四半期配当(2023年9月)-89.25ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2023年9月)-89.25ドル受取 【JNJ】ジョンソンエンドジョンソンより四半期配当(2024年9月)-93.0ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2024年9月)-93.0ドル受取 【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年3月)-75.75ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年3月)-75.75ドル受取 【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年6月)-79.50ドル受取-5.0%増配で59年連続増配に

【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年6月)-79.50ドル受取-5.0%増配で59年連続増配に 【JNJ】ジョンソンエンドジョンソンより四半期配当(2024年3月)-89.25ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2024年3月)-89.25ドル受取 【JNJ】ジョンソンエンドジョンソンより四半期配当(2023年3月)-84.75ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2023年3月)-84.75ドル受取 【JNJ】ジョンソンエンドジョンソンより四半期配当(2025年6月)-97.50ドル受取-4.8%増配で63年連続増配に

【JNJ】ジョンソンエンドジョンソンより四半期配当(2025年6月)-97.50ドル受取-4.8%増配で63年連続増配に 【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年9月)-79.50ドル受取

【JNJ】ジョンソンエンドジョンソンより四半期配当(2021年9月)-79.50ドル受取