2017年の2Q四半期決算は売上高が前年同期比4.6%減の192億8900万ドル(2兆1600億円)と、21四半期連続減収となったアイビーエムを10株1494.1ドルで追加購入

米IBMが18日発表した4~6月期決算は売上高が前年同期比4.6%減の192億8900万ドル(2兆1600億円)と、21四半期連続減収だった。純利益も6.9%減の23億3100万ドル。クラウド事業でアマゾン・ドット・コムなど競合の勢いに弾みがつき、IBMの従来型のハードウエアやIT(情報技術)サービスの収入減少に歯止めがかからない。

減収率は2016年1~3月期以来の大きさとなり、縮小傾向にあった減収率は再び拡大の兆しを見せている。

背景にあるのが、アマゾンを筆頭にマイクロソフトやグーグルなどのクラウドビジネスがIBMの得意客だった各国の大企業や官公庁に確実に浸透していることがある。

クラウドを活用すれば顧客は高価なIT機器やソフトウエアを購入しなくても、安価にITサービスを利用できる。IBMの代名詞だったメインフレーム(汎用機)の4~6月期売上高は33%減に沈んだ。ハードからソフトやコンサルティングまで一括提供して高い収益率を上げるIBMのビジネスモデルが通用しにくくなっている。

「世界的な企業に普及が進むなどクラウド事業を強化している」。18日の決算発表文でバージニア・ロメッティ最高経営責任者(CEO)はクラウドへの重点転換を強調した。実際、IBMのクラウド関連の売上高は15%増の39億ドルと伸びてはいる。ただ、クラウド強化は従来型の自社のハードやサービスの収益機会を失うカニバリゼーション(共食い)を招いている面もあり、減収が続く一因になっている。

一方、人工知能型コンピューター「ワトソン」は好調に推移した。特に日本での普及が進み、地域別でも日本の売上高は1%増と欧米やアジア・太平洋が減収になるなか気を吐いた。IBMは成長事業と位置づけるビッグデータやセキュリティーなど5事業の売上高は5%増の88億ドルとなったが、従来型のIT事業の減収を補えない状況が続いている。

21四半期連続減収となったことで株価急落中のアイビーエムの買い増しで合計保有株は37株となり平均買付株価は156.23ドルとなった。

【IBM】International Business Machines Corpの株価指標(2017年7月19日)

株価 149.41ドル

PER 12.29倍

年間配当 6.00ドル

配当利回り 4.01%

BETA 0.98

年率EPS 13.73ドル

Payout Ratio 43.7%

増配年 22年連続(Since 1995)

アイビーエムの購入理由

- NYダウ工業株30種指数銘柄であること

- 連続して減収減益であるが、高収益部門は順調に業績を拡大しており下げ止まりの目途が立ちそうなこと

- 22年連続増配銘柄であること

- 配当利回りも3%超えであること

1株あたり年間配当額は6.0ドルなので6.00×10=60.0ドル(6700円)の配当を得られる権利を獲得した。

【IBM】アイビーエムの日足チャート(1Year)

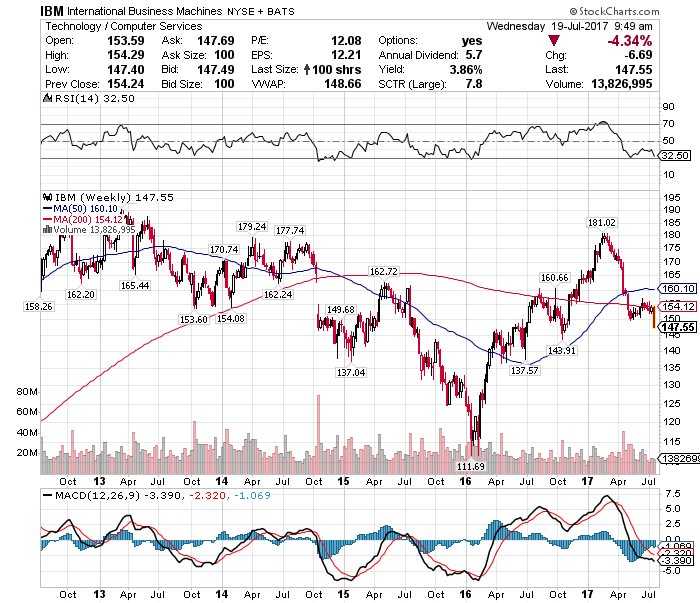

【IBM】アイビーエムの週足チャート(5Year)

株価も150ドルを割ったことで配当利回りも4%を超えた。

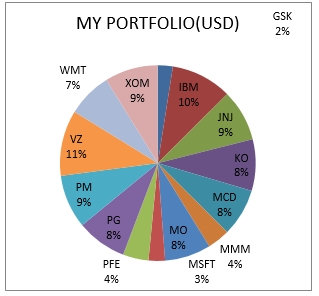

米国株太郎のアメリカ株ポートフォリオ

今回のアイビーエム買い増しで米国株ポートフォリオ比率は10.1%になった。

次の定期購入ターゲットは米国株太郎コア10種のアメリカ株ポートフォリオが低い、【WMT】ウォルマート、【MO】アルトリア、【MCD】マクドナルドで考えている。

この記事を読んだ人はこんな記事も読んでいます

【IBM】アイビーエムより四半期配当(2024年3月)-142.76ドル受取

【IBM】アイビーエムより四半期配当(2024年3月)-142.76ドル受取 【IBM】アイビーエムより四半期配当(2023年3月)-141.90ドル受取

【IBM】アイビーエムより四半期配当(2023年3月)-141.90ドル受取 【IBM】アイビーエムより四半期配当(2020年12月)-140.18ドル受取

【IBM】アイビーエムより四半期配当(2020年12月)-140.18ドル受取 【IBM】アイビーエムより四半期配当(2025年3月)-143.62ドル受取

【IBM】アイビーエムより四半期配当(2025年3月)-143.62ドル受取 【IBM】アイビーエムより四半期配当(2021年3月)-140.18ドル受取

【IBM】アイビーエムより四半期配当(2021年3月)-140.18ドル受取 【IBM】アイビーエムより四半期配当(2023年9月)-142.76ドル受取

【IBM】アイビーエムより四半期配当(2023年9月)-142.76ドル受取 【IBM】アイビーエムより四半期配当(2021年6月)-141.04ドル受取-0.6%増配で26年連続増配に

【IBM】アイビーエムより四半期配当(2021年6月)-141.04ドル受取-0.6%増配で26年連続増配に 【IBM】アイビーエムより四半期配当(2024年9月)-143.62ドル受取

【IBM】アイビーエムより四半期配当(2024年9月)-143.62ドル受取 【IBM】アイビーエムより四半期配当(2021年9月)-141.04ドル受取

【IBM】アイビーエムより四半期配当(2021年9月)-141.04ドル受取 【IBM】アイビーエムより四半期配当(2020年9月)-132.03ドル受取

【IBM】アイビーエムより四半期配当(2020年9月)-132.03ドル受取